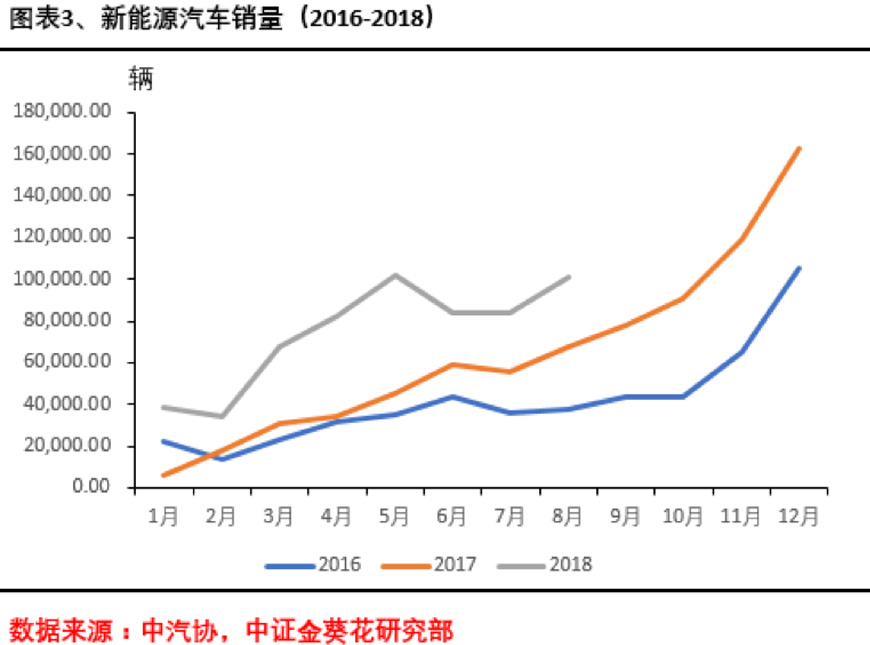

一、新能源汽车销量回暖,符合之前预期

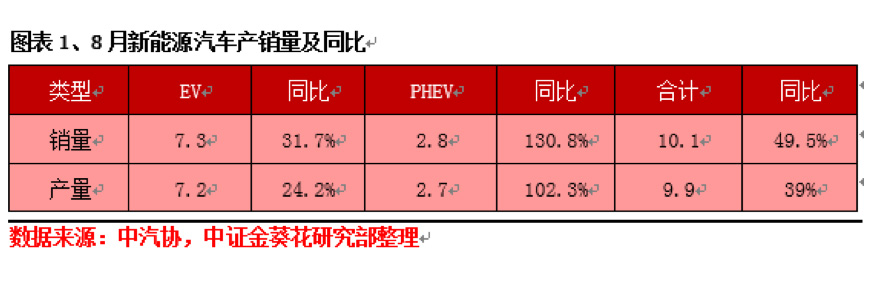

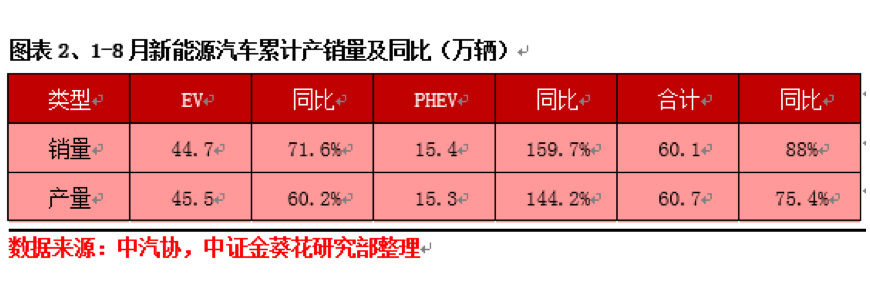

8月,新能源汽车产销分别完成9.9万辆和10.1万辆,比上年同期分别增长39%和49.5%。其中纯电动汽车产销分别完成7.2万辆和7.3万辆,比上年同期分别增长24.2%和31.7%;插电式混合动力汽车产销分别完成2.7万辆和2.8万辆,比上年同期分别增长102.3%和130.8%。1-8月,新能源汽车产销分别完成60.7万辆和60.1万辆,比上年同期分别增长75.4%和88%。其中纯电动汽车产销分别完成45.5万辆和44.7万辆,比上年同期分别增长60.2%和71.6%;插电式混合动力汽车产销分别完成15.3万辆和15.4万辆,比上年同期分别增长144.2%和159.7%。

6月12日补贴新政正式实施,在经历6月、7月两个月销量调整后,8月新能源汽车销量回暖,符合之前我们的判断。最近,有动力电池业内人士也表示,“预计明年三源动力电池价格还会降10%-20%。”这也意味着,对于下游汽车制造企业来说,电动车成本也将进一步降低,从而也能推动新能源汽车销量逐步上升。因此,综合来看,尽管国家对于新能源汽车补贴退坡意向明确,但新能源汽车销量总体向上趋势也不能否认,并且随着上中游成本下降,下游企业加快产业链整合,其成本优势将逐渐显现,虽然接下来9、10月增速不会很快,但总体上升趋势不会改变。

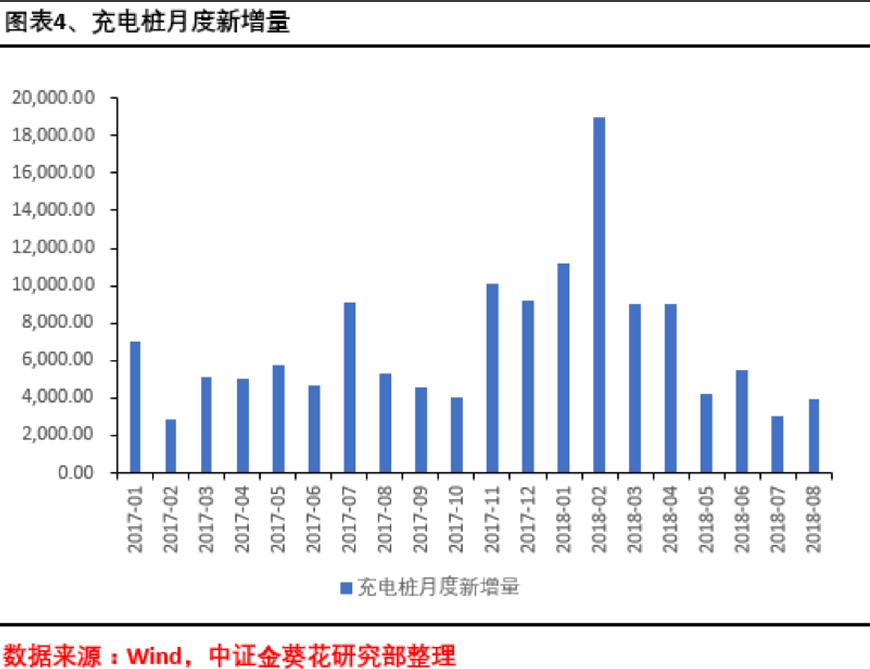

二、充电桩数量快速增长,任重而道远

中国电动汽车充电基础设施促进联盟信息和认证部公布的数据,截至2018年8月,联盟内成员单位总计上报公共类充电桩27.9万个,其中交流充电桩12.3万个、直流充电桩9.3万个、交直流一体充电桩6.3万个。2018年8月较2018年7月新增公共类充电桩3959个。从2017年9月到2018年8月,月均新增公共类充电桩约7728个,2018年8月同比增长50.0%。

充电设施的完善与否将很大程度上影响人们购买新能源汽车的意愿,中国青年报社社会调查中心联合问卷网,对2006名受访者进行的一项调查显示,73.5%的受访者考虑购买新能源汽车。在购买新能源汽车的顾虑方面,64.3%的受访者最担心充电基础设施不完善。

今年以来,充电桩总量虽保持继续上涨,但月度增量却逐渐放缓。国家政策方面,要求每2000辆电动汽车至少配套建设一座快速充换电站,2015年到2020年需要新建公务车与私家车用户专用充电桩430万个,分散式公共充电桩50万个,合计480万个。在充电桩建设方面,任重而道远。

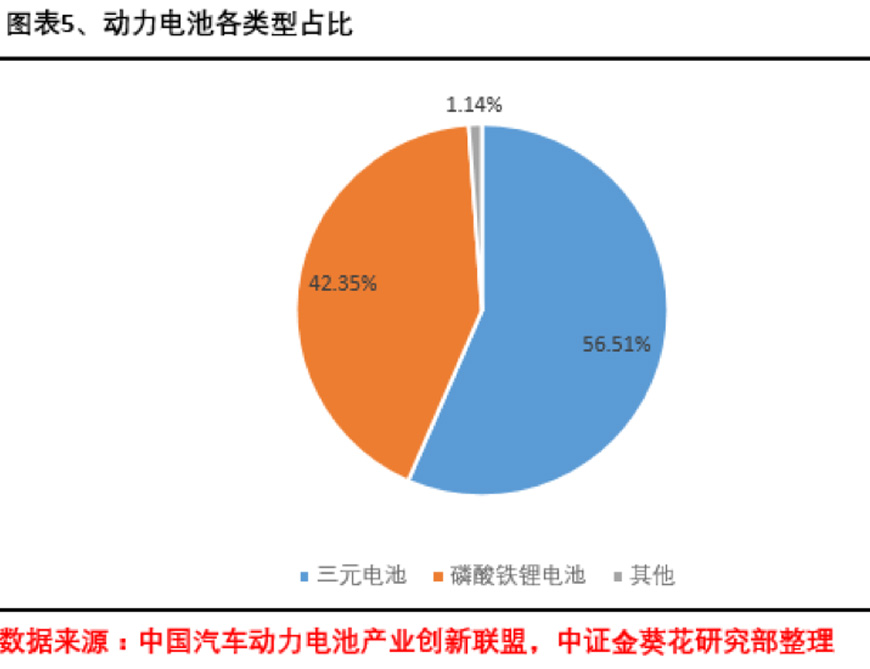

三、动力电池月度数据首发, 行业集中度进一步提升

9月11日,中国汽车动力电池产业创新联盟首次进行新能源汽车动力电池月度数据发布。8月动力电池产量6.69GWh,三元电池和磷酸铁锂电池产量占据绝对主体地位,其中三元电池产量3.78GWh,占产量总比56.51%,磷酸铁锂电池产量2.83GWh,占产量总比42.35%。1-8月,我国动力电池累计产量达38.52GWh,其中三元电池累计生产20.12GWh,占总产量比52.23%;磷酸铁锂电池累计生产17.78GWh,占产量总比46.17%。

在动力电池生产集中度上看,8月份,我国动力电池产业产量排名前三名企业共计生产4.42GWh,占比66.08%,前五名企业共计生产5.10GWh,占比76.23%。此前我们的分析显示,2018上半年,仅宁德时代、比亚迪两家企业的动力电池装机量就占据市场63%的份额,这次公布的动力电池生产集中度也印证了我们此前关于电池行业市场份额高度集中的分析,并且这种集中度提升的趋势正在逐渐加大。

9月9日,比亚迪在西安投资120亿元,建设30GWh年产量的电池项目;此前8月23日,比亚迪投资100亿,跟重庆璧山区政府签订20GWh动力电池项目,青海西宁工厂近日下线,加上前深圳宝龙工厂和杭州坑锌工厂,比亚迪预计2020年动力电池年产量90GWh。随着头部企业在研发费用上的投入以及市场规模的扩张,动力电池行业集中度将可能进一步提升。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号