一、鲍威尔:利率“略低于(just below)”中性水平——特朗普如愿以偿?

在本周三美联储主席鲍威尔出席纽约经济俱乐部活动,并发表主题为《美联储监测金融稳定框架》(The Federal Reserve's Framework for Monitoring Financial Stability)的演讲。演讲中,鲍威尔在演讲中表示,“按照历史标准衡量,目前利率较低,而且仍略低于(just below)中性水平的预测范围”。

此番言论,立刻引来市场对于美联储可能再加息两次就将结束本轮加息周期。目前美国联邦基金目标利率在2.25%-2.50%,每次加息25个基点,以3.00%为中性水平目标,意味着美联储再加息两次就将达到中性水平。

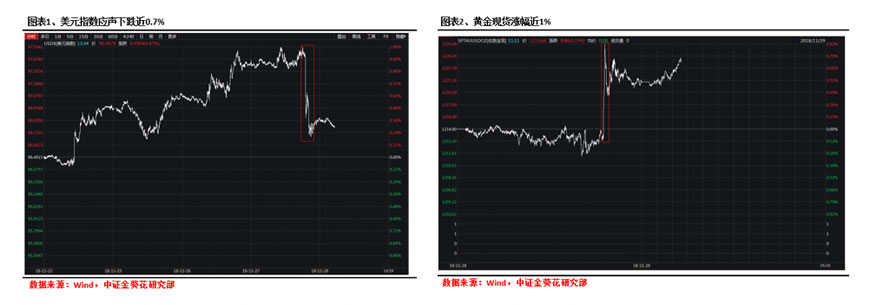

市场对于此信息的反应也异常激烈,美元指数应声下跌近0.7%,创11月1日以来单日最大跌幅;伦敦黄金现货快速上涨近1%,并在29日早上持续走高。

美股市场三大股指也被引爆,全线飘红。道琼斯工业指数收涨2.5%,纳斯达克指数收涨2.95%,标普500指数收涨2.30%。

外汇方面也迅速给予反馈,欧元兑美元短线上扬100点,涨幅近0.9%,刷新单日新高;美元对日元从114.03左右跌至113.47左右,并且在29日延续下跌趋势。

在今年10月3日鲍威尔发表讲话时还表示“距中性利率水平还有很长一段距离”,“或提高利率至超过中性水平”。作为自己一手提拔的美联储主席,特朗普也表示出对其不满的情绪。

11月27日华盛顿邮报专访特朗普的内容中,特朗普就对鲍威尔表示“一点也不高兴”。并表示“我没有得到美联储的配合。他们在犯错误,因为我有一种直觉,直觉有时告诉我的比其他人用脑子能告诉我的还多。”

甚至对于鲍威尔的不满也是直言不讳,“到目前为止,我对我挑选Jay(鲍威尔)一点也不高兴,连一点都没有。我不是在指责任何人,可我就是在告诉你,我觉得美联储的所作所为大错特错。当然,喜欢“炮轰”他人的特朗普还不忘捎带上曾向他推荐鲍威尔担任美联储主席的美国财长姆努钦,被夹在美联储和特朗普中间的姆努钦也不好过,需要不断平衡如何加息与如何不激怒这位“嘴炮”总统。

其实早在9月美联储决定今年第三次加息之后,特朗普就曾多次点名批评美联储,甚至还在11月21日呼吁美联储降息,认为加息是在破坏美国经济。

那么,在特朗普的多次指责和“炮轰”之下,美联储的加息之路仍然坚定,12月第四次加息预期未发生变化。但鲍威尔的讲话究竟是不堪特朗普的压力而放松口风,还是美联储本轮紧缩的货币政策将就此终结,目前还不得而知,因此美联储政策的不确定和摇摆,也让投资者为之头疼。

二、美联储本轮加息周期的演进

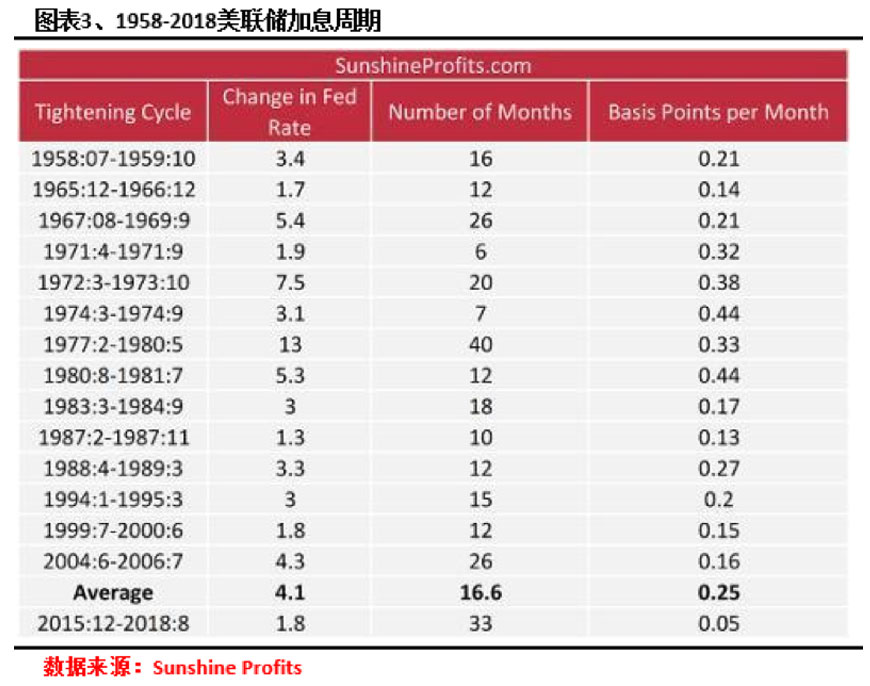

美国从1958年到2018年这60年间,一共有过14次加息周期,平均加息历时16.6个月,平均每个周期总共加息4.1%,每次加息0.25%。历次加息中,最长周期有40个月,最短周期仅有6个月就结束,而本轮加息从2015年12月开启,到今天,已经将近36个月,快要逼近历来最大周期值。

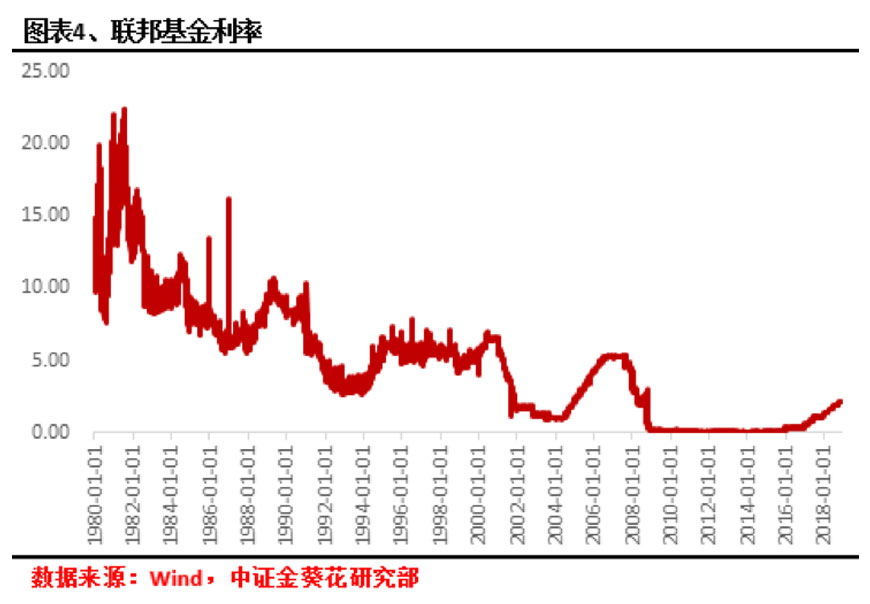

本世纪初互联网泡沫破灭后美国经济进入衰退状态,为了刺激经济能够重新回到增长的轨道,美联储实施了宽松的货币政策,使得美国经济从2002年的3.3%上升到2005年的6.7%,失业率从2003年的6.3%下降到2005年的4.4%,可以说这一时期的宽松货币政策显现了非常好的效果。

但过热的经济也必定会给危机埋下伏笔。这一轮的宽松货币政策使得经济向好的同时,居民也开始大举负债进入房地产市场,与此同时金融衍生工具的创新为房地产市场可谓“锦上添花”,次级债的快速发行使得市场风险急剧增加。

从2004年6月,美联储开启了新一轮加息周期,当时基准利率只有1%,经过两年的加息周期,利率已经飙升至5.25%,随着利率的不断提高,房地产市场的泡沫再也无法承受如此高成本的压力,导致泡沫在07年年中破灭,危机从美国蔓延到全球。随后为了恢复美国经济,美联储又开始了新一轮的宽松政策,直到利率将到接近于0。

从09年开始,美联储将接近于0的利率维持了将近7年,2014年美国经济已经开始有复苏迹象,2015年经济开始回升,到了年底也就是12月,美联储开启了本轮加息的进程。

从2015年12月第一次加息到第二次加息,也就是2016年12月,经过了整整1年,而特朗普就任美国总统之后,采取了一系列财政减税、贸易保护等刺激美国经济的政策,使得美国经济2017年以来快速增长,而美股也迎来了历史上最长的牛市。担心经济过热带来的风险,美联储在2017年3月、6月和9月三次加息,每次增加25个基点。

2018年又分别在3月、6月、9月再次加息三次,那么截止到目前,美联储自2015年12月第一次加息之后,已经累计加息8次,但实际基准利率也仅仅提高了2%。时间上来说,也已经过了36个月。

之前市场预期2019年或将还有3次加息,但28日鲍威尔的讲话让市场重新开始审视本轮美联储加息的进程,有分析称接下来可能只有1-2次加息,之后将结束本轮加息进程,但是目前这也只是猜测。

三、从历史出发看美加息周期产生的三种危机

从上世纪80年代至今,美国已经经历了5轮加息周期,在这无论加息周期中或者之后,都发生了不同程度的危机。

从危机性质上看,主要有以下三种。

第一,高负债国家由于加息导致债务负担加重,从而引发债务危机。典型的就是1982年拉美债务危机和1998年俄罗斯债务危机。

上世纪70年代,拉美国家储蓄率低,存在较大缺口,于是为了经济发展便开始大肆举债,但外汇储备却增长缓慢。随后经济确实获得较快发展,1979-1980年,拉美国家GDP实际增长率达6.6%和6.4%,但由于高负债以及进口替代等发展方式,使得本国经济其实处在一种不可持续发展的状态下,1982年美联储开始加息后,高负债的拉美国家开始承担高昂的利息费用,同时以美元标价的石油开始走弱,以石油出口为主的国家经常账户开始恶化,从而进一步加重了债务负担。最终以墨西哥和巴西为代表的拉美国家陷入了严重的债务危机。

第二,新兴市场国家由于其货币制度不完善和央行独立性较弱的原因,导致其货币出现快速贬值,从而产生货币危机,主要有94年墨西哥金融危机、97年亚洲金融危机,还有2018年阿根廷和土耳其等新兴市场国家货币大幅贬值。

其中最为大家所知的就是1997年亚洲金融危机。90年代初期亚洲很多国家经历高速增长阶段,而发达国家经济发展较慢。当时像泰国、印尼和马来等国家的进出口都高度依赖日本,而在1995年-1997年期间,美元对日元开始升值,导致泰国、马来等国家货币相对日元开始升值,从而导致进口增加而出口减少,贸易赤字开始扩大。

高贸易赤字导致泰铢开始出现贬值压力,为了应对贬值泰国政府开始大量抛售外汇,1997年泰国外汇储备降到1990年以来的最低值,在国际游资的阻击下,泰国不得不放弃固定汇率,而实施浮动汇率制度,从而导致泰铢一泻千里,而这种恐慌情绪也开始蔓延到其他亚洲国家,一场轰轰烈烈的亚洲金融危机就此展开。

第三,美元加息导致资产泡沫的破裂。主要是2000年美国互联网泡沫破裂以及2008年美国次贷危机。

1995-1999年间,美国处于一个相对低的利息周期中,相对宽松的流动性给市场带来生机,而此时互联网行业发展迅速,导致纳斯达克指数也在1999年-2000年间实现了翻倍,从开始的互联网繁荣到2000年时,已经是非理性的上涨,1999年6月美联储开启加息进程,经济增速开始放缓,互联网企业利润出现下滑,在估值及利润双杀下,互联网泡沫也开始逐渐破裂。

从历次美国加息进程中我们能看到,新兴市场经济体表现出其脆弱的一面。这种脆弱性一方面是本国货币制度、经济制度本身,另一方面,与经济增长、短期外债、通胀、经常账户、资本流动等因素都有关。

就中国而言,目前中国经济增长整体趋于稳中有缓,并不存在GDP大幅下滑,因此在这点上来说,我国经济抵抗风险的能力相对较好。短期外债上看,我国短期外债占比相对较低,风险可控。从经常账户赤字上看,我国一季度出现赤字,应该给予一定关注。总体来说,由于我国央行的独立性相对其他新兴市场国家更强,并且更为重要的是,中国目前的经济增长已经开始换轨,在抵抗外部风险能力上也更强,因此,此轮美联储加息进程中对于中国的影响相对有限。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号