列表简介 :国家统计局9月9日公布数据显示,2016年8月份,全国居民消费价格指数(CPI)环比上涨0.1%,同比上涨1.3%;工业生产者出厂价格指数(PPI)环比上涨0.2%,同比下降0.8%,降幅进一步收窄。综合来看,8月份CPI同比上涨1.3%,大幅低于市场预期,主要受猪肉价格大幅回落影响。PPI连续8个月出现上行趋势,这说明终端需求正在显示积极信号。虽然通胀压力减弱为央行货币政策腾出了空间,但是在外围市场约束与整个经济结构调整大背景下,积极财政政策将是稳定经济增长的主要发力点。

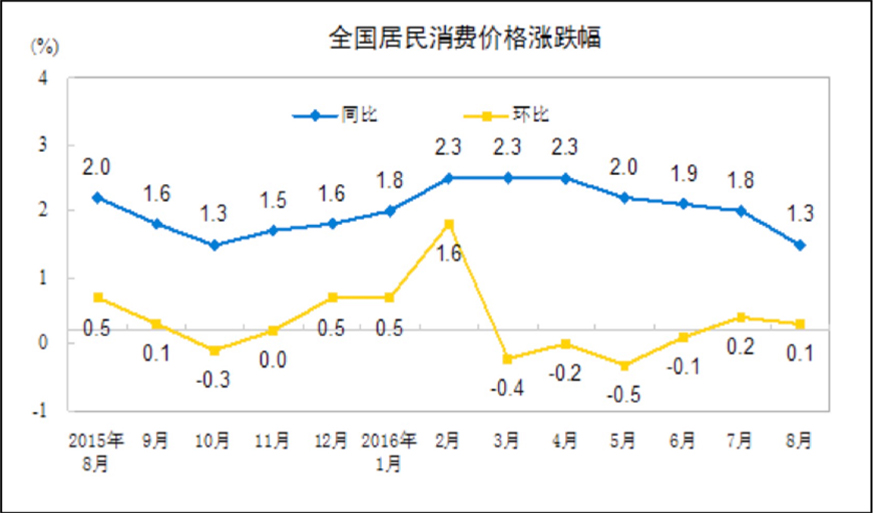

一、8月份CPI同比上涨1.3%低于预期,猪肉等食品价格回落带动CPI下行

8月份,CPI同比上涨1.3%。其中,城市上涨1.4%,农村上涨1.0%;食品价格上涨1.3%,非食品价格上涨1.4%;消费品价格上涨0.9%,服务价格上涨2.1%。环比方面,8月份CPI环比上涨0.1%。其中,城市上涨0.1%,农村上涨0.1%;食品价格上涨0.4%,非食品价格持平;消费品价格持平,服务价格上涨0.1%。

分析:CPI同比涨幅比上月回落0.5个百分点,主要是由于食品价格同比涨幅回落较多。去年8月份,食品价格环比上涨1.6%,是2011年以来同期最高环比涨幅,抬高了今年8月份的对比基数,本月食品价格同比涨幅仅为1.3%,比上月回落2.0个百分点,直接影响CPI同比涨幅比上月回落0.38个百分点。从具体项目看,猪肉价格同比上涨6.4%,比上月回落9.7个百分点;蛋价格同比下降7.4%,降幅比上月扩大5.4个百分点;鲜果价格从上月同比上涨0.5%转为下降0.6%。

从环比看,8月份食品价格环比上涨0.4%,非食品价格环比持平。食品中,鲜菜价格环比继续上涨,蛋价格环比由降转涨,环比涨幅分别为7.9%和3.5%,合计影响CPI环比上涨0.19个百分点;鲜果、水产品价格环比分别下降2.6%和0.6%,猪肉价格环比继续下降,降幅为1.2%,三项合计影响CPI环比下降0.09个百分点。非食品中,受国内成品油调价影响,汽油、柴油价格环比分别下降3.0%和3.1%;租赁房房租价格连续第7个月上涨,环比涨幅为0.4%。

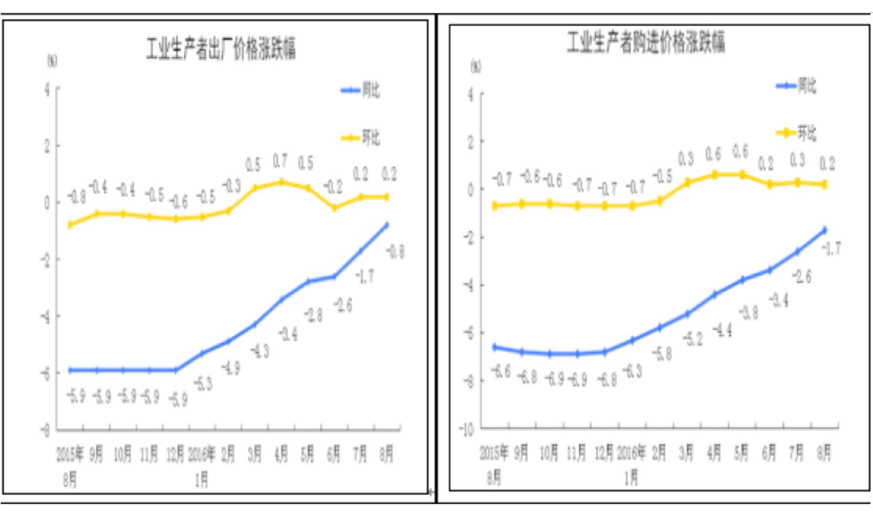

二、PPI环比继续回升,煤炭价格上涨助推降幅进一步收窄

8月份,全国工业生产者出厂价格环比上涨0.2%,同比下降0.8%。工业生产者购进价格环比上涨0.2%,同比下降1.7%。1-8月平均,工业生产者出厂价格同比下降3.2%,工业生产者购进价格同比下降4.1%。

分析:8月份,工业生产者出厂价格同比下降0.8%,降幅比上月收窄0.9个百分点。今年以来工业生产者出厂价格同比降幅逐月收窄,一方面7、8月份受去年基数较低影响收窄幅度较大,另一方面煤炭等价格回升助推PPI降幅进一步收窄。从重要大类行业看:黑色金属冶炼和压延加工业价格同比继7月份由降转升以后,8月份涨幅明显扩大至6.5%;此外,有色金属冶炼和压延加工业价格同比也由降转升,上涨0.8%。

另外,8月PPI环比变动出现以下特点:一是部分工业行业价格涨幅明显扩大,其中黑色金属冶炼和压延加工、煤炭开采和洗选业价格环比分别上涨3.1%和1.5%,涨幅比上月分别扩大2.9和0.9个百分点,分别影响工业生产者出厂价格总水平上涨0.21和0.03个百分点;二是部分工业行业价格由降转升,其中非金属矿物制品、化学原料和化学制品制造业价格环比分别上涨0.3%和0.1%;三是石油和天然气开采、石油加工业价格环比由上月上涨转为本月分别下降6.2%和1.9%。

三、CPI运行基本平稳,PPI连续8个月上行显示积极信号

交通银行首席经济学家连平认为,随着夏季洪涝灾害和酷暑过去,蔬菜等农作物生产逐渐恢复,商贸物流运输回归正常,食品及消费品价格的上行压力减弱,猪肉价格迎来下行阶段,同比涨幅将逐渐下降,预计未来CPI运行基本平稳,不存在明显的通胀或通缩压力。

英大证券首席经济学家李大霄表示,主要是由于食品价格同比涨幅回落较多,CPI创近10月以来的新低,给稳增长政策预留了较大的政策空间,今年以来工业生产者出厂价格同比降幅逐月收窄,出现了积极的信号,这些对股市回稳有正面作用。

中国人民大学财政金融学院副院长赵锡军表示,物价有望维持在相对稳定的状态,既不会出现大幅的下降,也难以出现大幅上涨。全年来看,只要不发生特殊情况,物价有望维持在2%左右的水平。

招商宏观认为,8月CPI同比1.3%,大幅低于市场预期。虽然通胀超预期下行,但货币政策空间并未打开。PPI同比增速为-0.8%,这显示终端需求旺盛。PPI连续第八个月出现上行趋势,年内有望由负转正。

四、货币政策刺激有效性越来越弱,积极财政政策成稳增长主要发力点

在煤炭、钢铁等去产能综合影响下,实体经济增速下行压力较大。市场预期央行货币政策选择方面进一步宽松,为经济增长助力,比如降低存款准备金率,缓解短期流动性紧张局面。下调存贷款基准利率,缓解企业融资成本,进而改善盈利预期。但是随着时间推移,我们看到市场的预期落空了。在管理总供给与总需求方面,政府的工具选择也越来越清晰。

刚刚结束的G20会议传递出明确信号,发达经济体由于陷入了流动性陷阱,通过央行放水和直升机撒钱的方式已经不能够刺激经济,甚至会产生严重的负效应。面对这一现实,与会各国达成协议,各个国家将加强宏观协同,综合运用货币、财政与结构性改革等措施,管理总供给与总需求。在最近召开的国务院会议中,李克强总理指出要抓住当前原材料等大宗商品价格较低等有利时机,加大积极财政政策实施力度,聚焦脱贫攻坚、灾后重建和中小水利治理加固、重大软硬基础设施建设、新产业新动能培育等重点领域,注重体制机制改革创新,优化政策“配方”打好组合拳。

当下,虽然通胀压力明显减弱,货币政策调控经济方面空间更大,但是短期从政策选择来看,我们可以看到政府更倾向于积极财政政策。这并不是说,货币政策选项暂缓了,只是在运用时,政府与央行需要考虑的因素更多了。比如,货币政策要考虑人民币汇率、政策传导有效性等。从实际来看,眼下人民币面临较大的贬值压力,在货币政策有效性越来越弱的情况下,积极财政政策或许是最佳选项。比如,在脱贫攻坚、灾后重建和中小水利治理加固、重大软硬基础设施建设、新产业新动能培育等领域,财政政策就是稳定经济增长的主要发力点。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号