进入9月份以来,市场流动性呈现日益趋紧态势,再加之中秋、国庆双节叠加季末缴税等因素,上海银行间隔夜与一周期限同业拆放利率(Shibor)连续不断上涨。虽然央行连续净投放,但是并没有缓解短期资金紧张局面。此刻,市场期待能够有降准与降息操作,央行似乎并没有这方面的打算。这背后又有哪些缘由,央行的视野与市场之间又有何不同?

连续巨量净投放难解资金紧张局面

中秋节后18日至20日,央行连续通过公开市场7天与28天逆回购操作向市场投放流动性,中标利率维持不变。货币投放连续三日维持2000多亿元,扣除到期逆回购,这几日央行向市场实现了巨量净投放。18日净投放2700亿元,19日净投放1700亿元,20日净投放1400亿元。如此量的连续净投放,5月份以来少见。但是这并没有缓解短期市场流动性日益趋紧的现实。

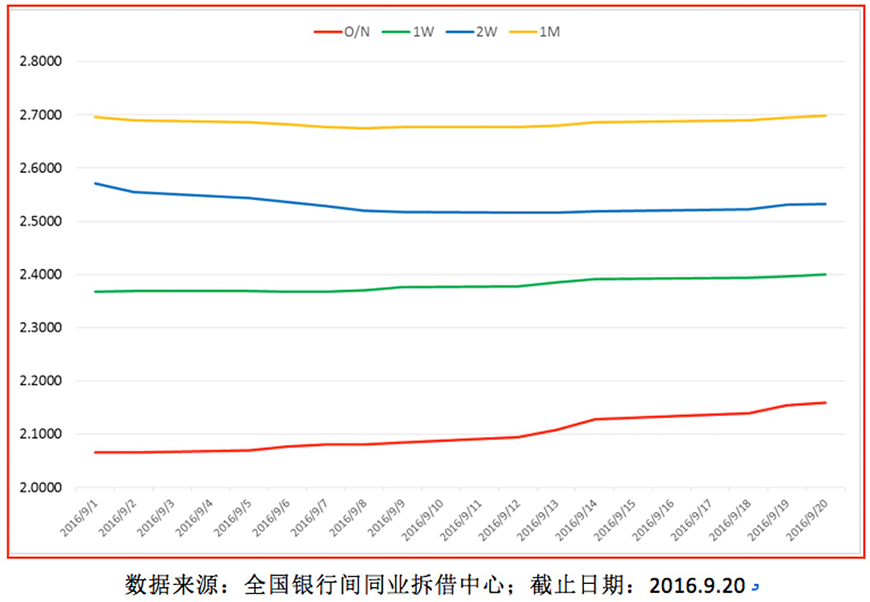

数据显示,上海银行间同业拆放利率(Shibor)不同期限品种连续上涨,其中隔夜、一周等短端品种涨幅较大,截止20日,隔夜利率涨至2.1590%,一周期限Shibor涨至2.4%。一边是连续巨量净投放,另一边资金价格继续上涨,这反映了市场内在流动性整体趋紧的现实。打一个形象的比喻,市场整体缺钱了,而且越来越严重,虽然7天、14天与28天等中短期货币操作工具更加灵活,但是已经不能解决市场流动性整体紧张的问题了。

此时,市场期待央行采取降准操作也在预期之中,只有这样才能够从根本上解决问题。引导市场预期与行为是央行的重要工作内容之一,美联储在这方面做的可以说完美。反观国内,我们可以明显感觉到,市场与央行两者的步伐很不合节拍。比如2013年6月份,市场几乎一致性对央行政策预期错误。而当下,虽然整体方向没有分歧,但是央行似乎慢了几步。

难道是央行对降准降息工具不再感兴趣了吗?这样判断似乎又太绝对,且与实体经济增速下行有点相背离。

我们不禁要问,到底是哪些因素对央行的政策产生了根本影响?接下来,央行又该如何相机抉择调控趋紧的市场流动性呢?

仅靠货币政策已经无法实现平衡增长

当下世界,实体经济与虚拟经济脱离越来越明显。在实体经济面临增长极限约束之时,投入再多的钱也是很难起到效果的。采用货币政策工具,欧美日发达经济体在调控经济方面越来越力不从心。

事实证明,仅仅依靠货币政策,一味向市场撒钱,已经很难促进经济增长了。而且有可能还会产生负作用。对此,各国央行已经有所认识,并开始反思和制定新的应对措施。

本月初刚刚结束的G20杭州峰会已经传递出了明确信息。一方面中美双方在会谈清单中指出:双方共同重申在G20达成的关于汇率的承诺,包括将避免竞争性贬值和不以竞争性的目的来盯住汇率。另一方面,G20成员国将综合运用货币、财政和结构性改革等政策,多管齐下共同促进世界经济增长。

在随后召开的国务院会议上,李克强总理进一步指出,要抓住当前原材料等大宗商品价格较低等有利时机,加大积极财政政策实施力度。相关措施包括降税清费,设立专项资金为下岗职工提供支持,阶段性降低社保缴费率,加强地方政府债务管理防范风险,大力支持扶贫、生态环保等经济社会领域薄弱环节发展等。

全球经济运行越来越不稳定,如果再自由放任,那么很可能会走向自发崩溃。各国央行很多政策传递和影响都是全球性的,在刺激经济增长方面的作用越来越弱。同时,各个国家之间的联系更是日益密切,虽然不情愿,但是慢慢走向共同治理是必然选择。

由上,我们可以看出,对于中国央行来说,是否采取降准降息这样的系统性政策,已经不能仅仅从市场流动性与资金价格角度来考量。虽然短期市场流动性日益趋紧与资金价格不断上涨内在驱动着央行降准,但是在何时采取措施方面,央行最终要看经济基本面指标,以及政策最终的传递效果等,这才是根本的。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号