列表简介 :近日,证监会宣布修订再融资规则,新增了对定增发行的股本限制、整个再融资间隔期的设定。政策旨在抑制上市公司过度融资,引导资金流向实体经济最需要的地方,避免资金“脱实向虚”。与此同时,IPO全面提速。

中证金葵花研究部认为,证监会新规不仅重塑了A股市场的融资格局,而且改变了未来市场的供需结构与预期。在整个宏观背景下,A股市场的运行逻辑也在发生惊奇变化。

再融资全面受限,市场供需结构骤然改变!

过去五年中,A股的再融资规模呈逐年递增与膨胀态势,其中2012年到2015年各年融资额度分别为3541.17亿元、3703.17亿元、7490亿元和15215亿元,而且最近三年再融资在A股融资总额中的平均占比高达九成以上。资料显示,截至目前A股共有2575家上市公司进行过再融资,占比超过86%,共计获取资金高达6.6万多亿元。

定向增发是再融资的主流,从实际运行情况来看,投资者往往偏重发行价格相比市价的折扣,忽略公司的成长性和内在投资价值。过分关注价差会造成资金流向以短期逐利为目标,这不利于资源有效配置和长期资本的形成。同时,再融资股票限售期满后,套利资金集中减持,对市场整体正常运行形成较大冲击,这极其不利于保护中小投资者合法权益。

证监会修订后再融资规则,新增了对定增发行的股本限制、整个再融资间隔期的设定。其中,上市公司申请非公开发行股票的,拟发行的股票数量不得超过本次发行前总股份的20%。上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。

分析来看,上市公司融资后18个月内不能启动再融资,次新股再融资将受限。新股上市之后18个月内不能启动再融资,同时连续融资也不再可行。新规还要求,上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%。虽然新规存在证监会受理的新老划断,对存量已发预案影响不大,但新规对新发未受理的定增预案影响很大,甚至是直接限制。不言而喻,这对未来定增融资规模有较大影响。

中证金葵花研究部负责人认为,立足于一年这个较长的时间周期来看,再融资全面受限意味着A股市场的供需结构骤然发生了改变。之前,过度再融资对股市形成抽血、限售期满后套利资金集中减持等对股市具有极大压制作用的因素慢慢减弱消失后,新的逻辑和预期将改变为驱动股市向上运行的动能,而且是具有长期效应的动能。

IPO全面提速,市场热情也将提升!

2月17日,证监会批复第五批IPO批文,12家企业将IPO,共计筹资总额不超过55亿元。有朋友认为,虽然再融资全面受限,但IPO全面提速,这仍会对股市形成吸血。其实不然,这种逻辑是错误的。

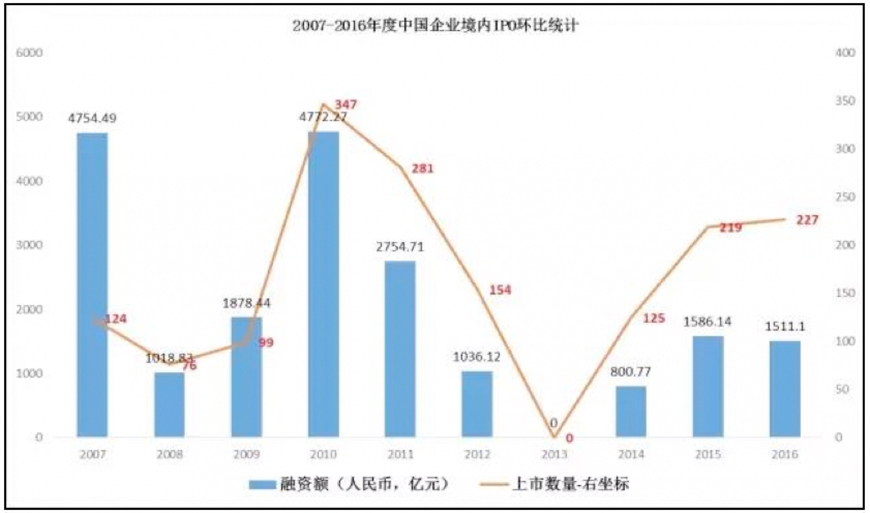

据证监会统计,2016年再融资规模1.15万亿(现金部分),是历史最高的规模,较2015年上涨71.62%。同年227家中企在境内市场上市,合计融资才1511.10亿人民币。从系统的视角,相比未来压制股市运行的较大再融资负向因素骤然消失后,新的IPO全面提速因素是很小的。

中证金葵花研究部负责人认为,再融资全面受限与IPO全面提速这两个系统因素发生不对称改变的情况下,新股发行提速背后的打新热情将对未来股市运行形成极大助涨效应。也就是说,IPO全面提速,市场热情也将提升!

当然,以上对股市的分析,我们还要将其放在更广阔的宏观视野下去进行微观校正。

周期型行业板块再次成为优质资产!

2017年,我们认为,在工业去过剩产能与环境保护双重政策约束下,大部分中小型高耗能、高污染企业在慢慢被淘汰。相关国有中大型上市公司,通过自身的并购重组与资源整合,以及兼并中小型企业等,不仅行业垄断性地位在明显提升,而且伴随市场供求结构的改变,通胀预期的日益强化,现金流也会变得更加稳固。

因此,在未来市场整体运行较为乐观的情况下,风格上,我们更为看好估值较低的中大盘类股票。其中,周期型行业板块是较为优质的资产。

中小创面临数量压力冲击!

另外,我们认为,众多中小规模企业上市交易,股票供应过剩消耗的不仅是市场流动性,杀的更是估值。因此,2017年,IPO批复加快,堰塞湖慢慢化解,将极大程度上对中小创市场形成压力冲击。

未上市创新型企业将成上市公司争夺的资产!

以上分析证监会新规对股市运行的系统性影响。而IPO全面提速的背景下,我们又必须说一下国家的双创战略,以及近年来快速发展的私募股权市场。因此这些市场负责向股市输送着资产标的。

2017年,我们认为,在双创战略驱动下,社会资金、人员、技术等涌入产品供给严重不足的社会极端刚需领域,各种要素不断发生着化学反应,试探激发出中国经济运行的新动能、新方向。

在这过程中,相伴随的信息化、智能化、互联网+、万物互联、供给侧结构性改革等,深刻改变着社会运行秩序,改变着经济活动方式与产品形态,改变着人们的消费观念与生活内容。那些顺应变化而诞生的企业必然将成为上市公司争夺的资产。

私募股权在上游俯视A股市场运行!

2015年,受益于私募基金登记备案改革,中国私募股权市场得到了快速发展,市场活跃度增加。2016年,中国私募股权投资市场基金募资活跃度继续上升,新型国家队产业基金与并购基金频繁设立。私募通数据显示,2016年中国私募股权机构新募基金共计2438支,共募集完成13712.05亿元人民币,这有效缓解了实体经济的融资需求。

统计数据显示,2016年度全球共有291家中资企业上市,合计总融资3125.01亿人民币。其中,有227家中企在境内市场上市,合计融资1511.10亿人民币。数据显示,2016年VC/PE支持的中企上市数量渗透率高达59.8%,这体现了背后有VC/PE支持的中资企业在资本市场上具有相对更强的融资能力。

我们认为,IPO发行提速,不仅让VC/PE退出大为改善,而且进一步提升了优质企业股权价值。也就是说,在A股市场慢慢步入健康牛行情的道路上,私募股权市场其实正在上游俯视着它的运行!

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号