核心要点:

1、股市:截止4月28日,上证指数涨幅-2.11%,报收3154.66点;深证指数涨幅-1.86%,报收10234.65点;创业板指数涨幅-2.97%,报收1850.73点。板块方面,雄安新区、一带一路、白酒、银行等板块轮动速度加快。

2、债券市场:4月份,央行灵活运用公开市场逆回购操作调控市场流动性,资金价格在月末出现上涨,但是并没有对债券市场形成较大扰动。截止4月28日,上证企债指数涨幅0.07%,上证国债指数涨幅0.27%,中证转债指数涨幅-0.75%。

3、贵金属市场:欧美方面,英国脱欧进程加快,法国大选极左候选人勒庞进入第二轮竞选,美国特朗普政府出现停摆危机,黑天鹅事件频出。东亚朝鲜核问题激化,韩国总统竞选进入关键期,地缘政治动荡。一系列不安定因素使得避险情绪高涨,支撑金价上扬。

4、外汇市场:4月份,随着特朗普政府多项核心政策夭折,政府未来仍旧面临停摆风险,美元指数率先做出反应,站上100之后,迅速下探,截止4月28日,美元指数报收99.03。人民币四月份呈现平稳走势,从实际运行来看,人民币兑美元汇率整体趋于平稳。

一、股市:三大指数全面回调,雄安新区一枝独秀

4月份,A股市场整体呈现下跌趋势。截止4月28日,上证指数涨幅-2.11%,报收3154.66点;深证指数涨幅-1.86%,报收10234.65点;创业板指数涨幅-2.97%,报收1850.73点。板块方面,雄安新区、一带一路、白酒、银行等板块轮动速度加快。

海外市场:港股方面,恒生指数涨2.09%,报收24615.13点。海外市场,纳斯达克综合指数涨2.30%,道琼斯工业指数涨1.34%,伦敦金融时报100指数涨幅-1.64%,日经225指数涨1.52%,德国法兰克福DAX指数涨1.05%。

分析:4月份,银监会密集发文导致银行系统资金收紧,使得市场对流动性担忧,委外资金的去杠杆也导致了股市的调整,带动A股三大指数大幅下跌。随着次新股、高送转等板块的回调,雄安新区板块回调后再次上扬,贡献一出触底反弹的好戏。

二、债券市场:延续价格调整趋势,资金流动性紧缩

4月份,央行灵活运用公开市场逆回购操作调控市场流动性,资金价格在月末出现上涨,但是并没有对债券市场形成较大扰动。截止4月28日,上证企债指数涨幅0.07%,上证国债指数涨幅0.27%,中证转债指数涨幅-0.75%。

分析:资金价格在4月末出现连续上扬,未来资金面将以紧平衡为主。国债到期收益率平稳震荡,期限利差缩窄。信用债方面,到期收益率呈现震荡向下,信用利差有所收窄,风险事件陆续曝出,产能过剩的传统行业是“重灾区”。股市在三大指数回调的大趋势下,转债指数4月份快下跌后开始反复震荡。未来监管高压态势基本会持续,金融去杠杆、强监管将会是未来不可避免的主基调。

三、贵金属市场:国际政治动荡,贵金属冲高回落

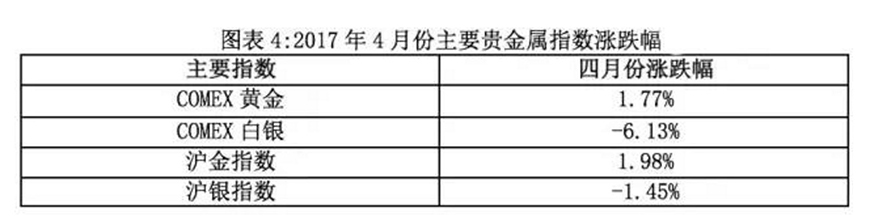

4月份,美黄金涨幅1.77%,美白银涨幅-6.13%;沪金涨幅1.98%、沪银涨幅-1.45%。

分析:欧美方面,英国脱欧进程加快,法国大选极左候选人勒庞进入第二轮竞选,美国特朗普政府出现停摆危机,黑天鹅事件频出。东亚朝鲜核问题激化,韩国总统竞选进入关键期,地缘政治动荡。一系列不安定因素使得避险情绪高涨,支撑金价上扬。

四、外汇市场:地缘政治动荡加剧,人民币走势平稳

4月份,随着特朗普政府多项核心政策夭折,政府未来仍旧面临停摆风险,美元指数率先做出反应,站上100之后,迅速下探,截止4月28日,美元指数报收99.03。人民币四月份呈现平稳走势,从实际运行来看,人民币兑美元汇率整体趋于平稳。

分析:4月份,特朗普政府在多项核心政策上作出让步,以避免政府预算不足而导致政府停摆。欧元区政治动荡加剧,瑞士法郎受法国大选风波影响,月初大幅下跌之后震荡反弹回升;英镑则相反,4月份呈现上扬趋势。东亚地区,四月末受朝核问题加剧、韩国大选等不确定因素影响,日元和韩元都出现冲高回落走势。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号