导读 :既然中国政府已经降服了有可能引发系统性金融风险和社会危机的两头猛兽,那么意味着一切修正与检讨错误的工作也即将提上日程。对于今年以来,资金价格高企,市场流动性紧张,人民币兑美元汇率稳定,地产调控等等,这些现象与事件。想真正看透、看懂,还要时间。

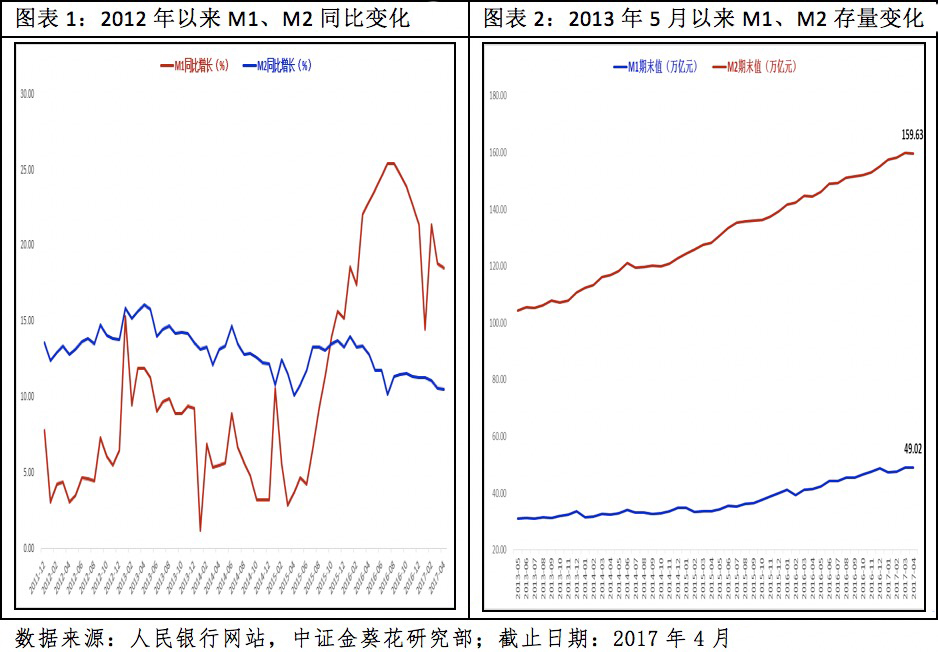

一、4月M2同比增长10.5%,增速比上年同期低2.3个百分点

4月末,广义货币(M2)余额159.63万亿元,同比增长10.5%,增速分别比上月末和上年同期低0.1个和2.3个百分点;狭义货币(M1)余额49.02万亿元,同比增长18.5%,增速分别比上月末和上年同期低0.3个和4.4个百分点;流通中货币(M0)余额6.84万亿元,同比增长6.2%。当月净回笼现金212亿元。

分析:4月,M2同比增长10.5%,持续3个月逐步回落。M1同比增长18.5%,增速相对3月有所回落,继续高于M2。这说明实体经济在消费端保持强劲的情况下,投资环节相对不足。

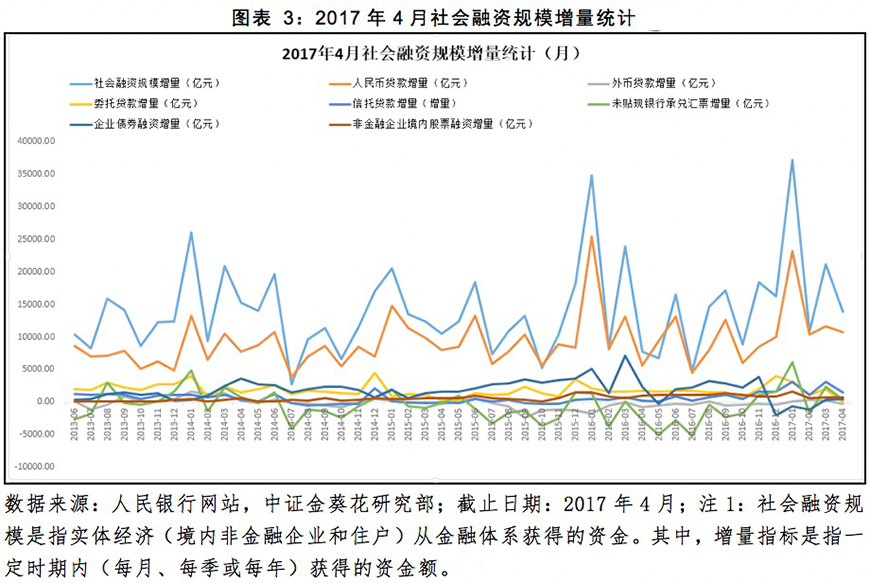

二、4月份社会融资规模增量为1.39万亿元,比上年同期多6133亿元

初步统计,2017年4月末社会融资规模存量为164.2万亿元,同比增长12.8%。增量方面,4月份社会融资规模增量为1.39万亿元,比上年同期多6133亿元。

增量数据构成:4月对实体经济发放的人民币贷款增加1.08万亿元,同比多增5164亿元;对实体经济发放的外币贷款折合人民币减少283亿元,同比少减424亿元;委托贷款减少48亿元,同比多减1742亿元;信托贷款增加1473亿元,同比多增1204亿元;未贴现的银行承兑汇票增加345亿元,同比多增3121亿元;企业债券净融资增加435亿元,同比少1930亿元;非金融企业境内股票融资769亿元,同比少182亿元。

分析:4月对实体经济发放的人民币贷款增加1.08万亿元,同比多增5164亿元。同时,票融持续减少,表外的信托贷款大幅增加,说明实体经济对信贷融资需求旺盛,这一定程度上超出市场预期。

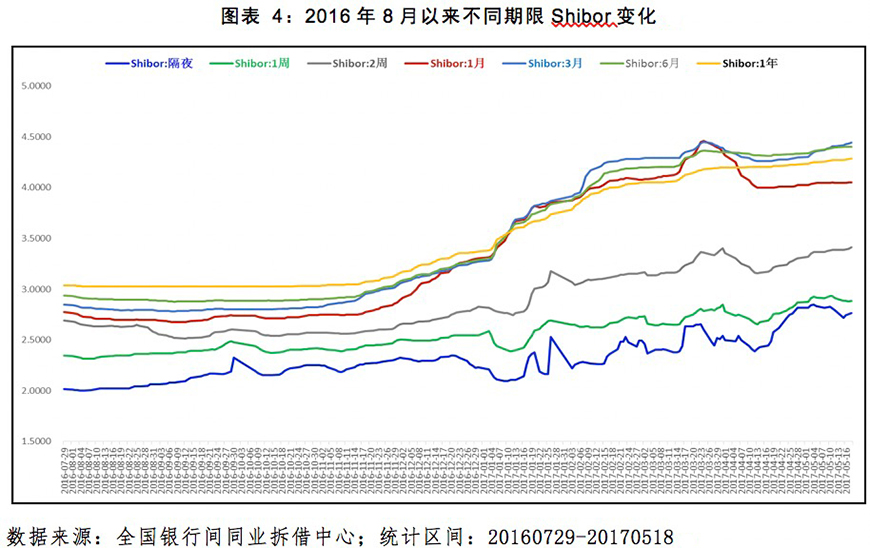

三、资金价格维持较高水平,3月与6月期限Shibor继续倒挂

4月份,市场流动性继续维持趋紧状态,中长期限资金价格维持较高水平,1个月期限Shibor整体回落,但是3月与6月期限Shibor继续倒挂。隔夜与1周期限Shibor整体略微上行。

截至5月18日,隔夜利率为2.7641%,1周Shibor为2.8867%,2周Shibor为3.4134%,1月Shibor为4.0525%,3月Shibor为4.4439%,6月Shibor为4.4043%,9月Shibor为4.2814%,1年Shibor为4.2864%。

分析:防范发生系统性金融风险,控制房价上涨,坚持稳健中性货币政策,控制好货币总闸门等等,这是今年以来货币政策的重要内容。实体经济信贷需求又较为旺盛,再加之金融去杠杆,这些因素造成市场流动性供给与需求之间的失衡,进而支撑资金价格维持较高水平。

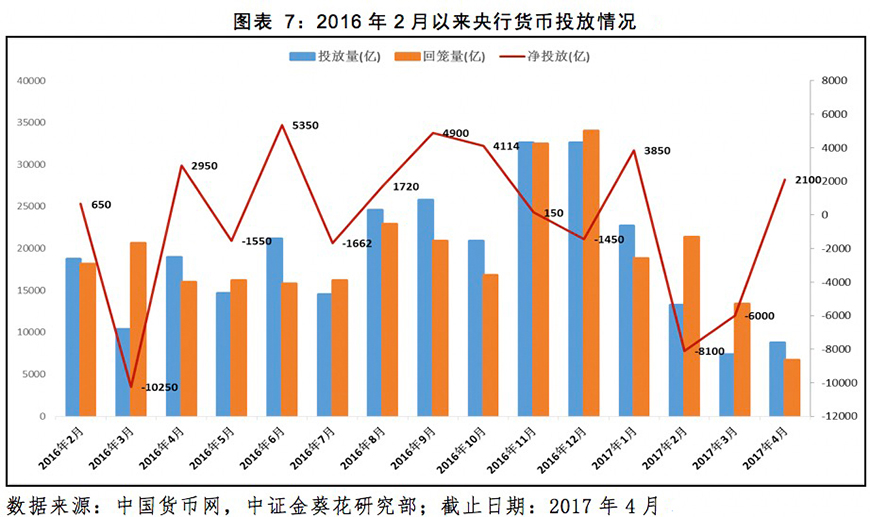

四、4月央行实现货币净投放2100亿元,中期借贷便利余额达41083亿元

虽然稳健中性货币政策基调已经确定,但是在市场流动性与资金价格不断上行的背景下,央行灵活通过公开市场逆回购操作、常备借贷便利(SLF)与中期借贷便利(MLF)等工具,调控短中长期市场流动性,进而稳定市场预期。

4月末,常备借贷便利(SLF)余额102.72亿元,操作金额合计108.87亿元;中期借贷便利(MLF)余额41083亿元,操作金额合计4955亿元。

货币投放与回笼方面,4月份,央行货币投放量为8800亿元,回笼量为6700亿元,整体实现货币净回笼2100亿元。

分析:过高的资金价格不仅仅是金融去杠杆,也是为抑制地产消费。因此,政策方面明确的情况下,央行将继续通过公开市场逆回购操作、常备借贷便利与中期借贷便利调控短期市场流动性。

五、失落的美元指数,人民币的稳定回归

4月份以来,美元指数出现大幅下挫,截至5月19日,最低下探至97.37。而人民币兑美元即期汇率运行较为稳定,在单边贬值预期被打破的情况下,4月份以来,人民币兑美元美元汇率双向浮动有所展开。

分析:强势美元在理论逻辑上能够引导全球美元回流美国,接盘美国股市、楼市等,但是这一逻辑与特朗普政府的很多政策相冲突。当预期与逻辑慢慢不成立的时候,美国股市与债券市场面临的风险迅速增加。中国进出口贸易稳定,而人民币兑美元汇率又较为强势,这对保障金融安全具有极大作用。

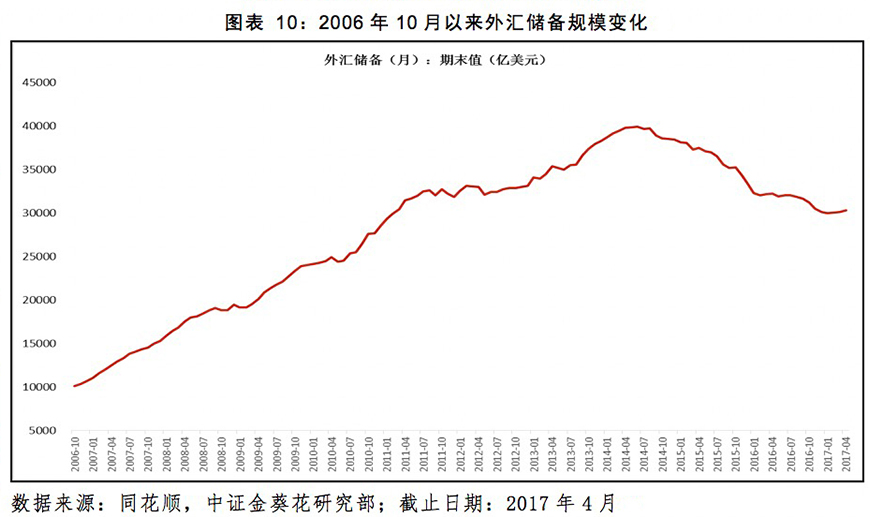

六、外汇储备连续三个月上升,居民个人购汇降至一年半最低

人民银行公布数据显示,4月外汇储备为30295.3亿美元,较3月末外汇储备30091亿美元上涨204亿美元。这是我国外汇储备连续第三个月上升,为2014年6月来首次。

4月末,中国黄金储备报5814万盎司(1808.36吨),前值5779万盎司(1797.47吨)。黄金储备总值为747.51亿美元,前值为714.85亿美元。

国家外汇管理局5月17日公布的最新数据显示,今年4月,银行结汇8308亿元人民币(等值1207亿美元),售汇9334亿元人民币(等值1356亿美元),结售汇逆差1026亿元人民币(等值149亿美元),同比下降37%。

分析:从2017年1月1日起,个人购汇申报新政开始实施:无论是在银行柜面还是通过网银、手机银行等电子渠道办理购汇,均需要填写《个人购汇申请书》,明确填写购汇用途。这一政策操作扭转了人民币单边贬值预期,跨境资金流出压力也明显减缓,加之贸易顺差,外汇储备规模持续回升。

七、综合分析:货币政策看清可能容易,真正看透还需要时间

步入2017年以来,一切都在发生非常的变化,不管是地产市场调控,还是货币政策预期;不管是金融去杠杆,还是资金价格的大趋势上行,等等。这些系统性要素在剧烈地扭转着实体经济的运行轨迹,也在改变着虚拟经济中投资者的预期。

2016年和2017年1季度,我们在不知不觉中经历了两大有可能引发系统性危机的事件,好在政府处置果断,一切还是那么的稳定。其一,2016年下半年开始的,人民币兑美元单边贬值预期,甚至失控,因为这背后是资本项目下国内资金的汹涌流出;其二,房地产市场的疯狂上涨,因为房子像2016年那种上涨态势,就是对国民财富的诱骗式抢劫。

如今,既然中国政府已经降服了有可能引发系统性金融风险和社会危机的两头猛兽,那么意味着一切修正与检讨错误的工作也即将提上日程。

对于今年以来,资金价格高企,市场流动性紧张,人民币兑美元汇率稳定,地产调控等等,这些现象与事件,我们只有站在上面的维度才能够看清。想真正看透、看懂,也许还要时间。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号