核心要点:

1、央行“去杠杆”显现成效,金融系统内派生的存款及M2增速在相应下降,5月,M2余额突破160万亿元,同比增长9.6%,增速创30年新低。

2、5月社会融资规模结构发生巨大变化,社会融资完全由贷款贡献,委托贷款、未贴现的银行承兑汇票、企业债券融资等融资方式为负。

3、金融去杠杆约束下,金融体系主动调整业务,随着资金需求端的被抑制,预计未来资金价格会有所回落。

4、美联储加息、缩表计划齐上阵,这种宽松的明显转向并不仅仅发生在美联储,英国央行和日本央行都已经有了苗头。

5、观点:全球货币政策收紧周期已经正式开启,利率也会随之进入上行周期。对于投资者来说,资金价格维持较高水平将成为一种常态,这将深刻改变着未来的资产配置结构。

一、5月M2增速创30年新低,金融体系降杠杆是主因

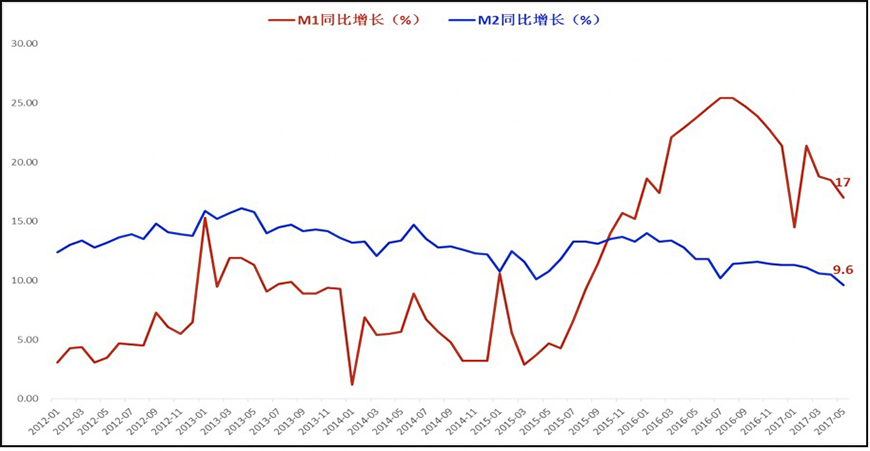

M2余额突破160万亿元,同比增长9.6%。据央行统计,5月末,广义货币(M2)余额160.14万亿元,同比增长9.6%,增速分别比上月末和上年同期低0.9个和2.2个百分点;狭义货币(M1)余额49.64万亿元,同比增长17%,增速分别比上月末和上年同期低1.5个和6.7个百分点;流通中货币(M0)余额6.73万亿元,同比增长7.3%。5月净回笼现金1059亿元。

图表1:2012年以来M1、M2同比变化

数据来源 :人民银行网站,中证金葵花研究部;截止日期:2017年5月

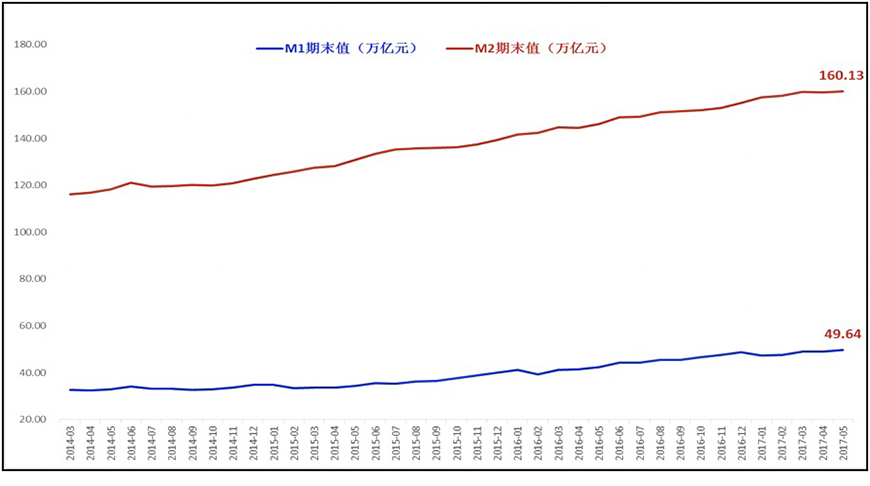

图表2:2014年3月以来M1、M2存量变化

数据来源 :人民银行网站,中证金葵花研究部;截止日期:2017年5月

5月新增人民币贷款1.11万亿元,同比多增1264亿元。5月末,本外币贷款余额118.66万亿元,同比增长12.8%。月末人民币贷款余额113.04万亿元,同比增长12.9%,增速与上月末持平,比上年同期低1.5个百分点。当月人民币贷款增加1.11万亿元,同比多增1264亿元。

分析:5月,M2余额突破160万亿元,同比增长9.6%,增速创30年新低,背后核心原因是,随着稳健中性货币政策的落实以及监管逐步加强,央行“去杠杆”显现成效,金融系统内派生的存款及M2增速在相应下降。

二、5月社会融资规模增量完全由贷款贡献,政策挤压企业转向表内信贷融资

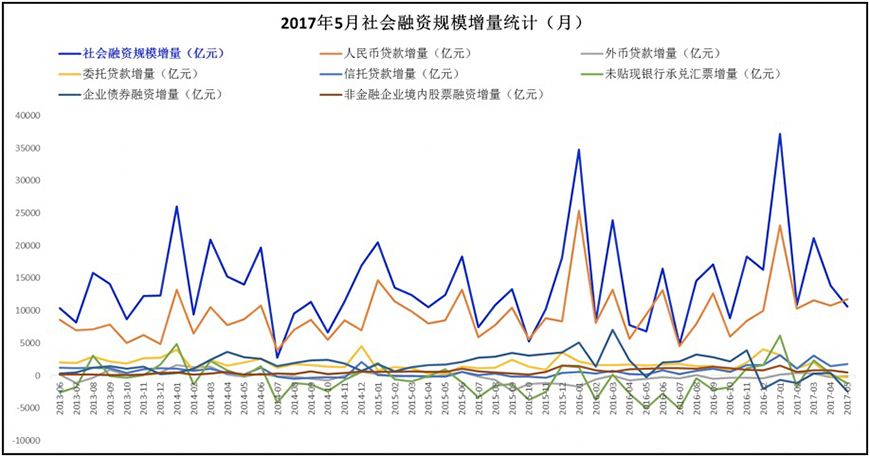

据央行统计,2017年5月末社会融资规模存量为165.2万亿元,同比增长12.9%。其中,对实体经济发放的人民币贷款余额为111.95万亿元,同比增长13.2%。

增量方面,2017年5月份社会融资规模增量为1.06万亿元,比上年同期多3855亿元。

图表 3:2017年5月社会融资规模增量统计

数据来源 :人民银行网站,中证金葵花研究部;截止日期:2017年5月。

增量数据构成:5月,对实体经济发放的人民币贷款增加1.18万亿元,同比多增2406亿元;对实体经济发放的外币贷款折合人民币减少99亿元,同比少减425亿元;委托贷款减少278亿元,同比多减1843亿元;信托贷款增加1812亿元,同比多增1691亿元;未贴现的银行承兑汇票减少1245亿元,同比少减3822亿元;企业债券融资净减少2462亿元,同比多减2212亿元;非金融企业境内股票融资507亿元,同比少567亿元。

分析:5月增量社会融资规模为1.06万亿元,其中,对实体经济发放的人民币贷款为1.18万亿元,社会融资完全由贷款贡献,委托贷款、未贴现的银行承兑汇票、企业债券融资等融资方式为负。5月社会融资规模结构发生巨大变化,背后主要原因是其他融资方式被“去杠杆”政策挤出,转向表内信贷融资。

三、5月以来资金价格继续整体上行,1月与3月期限Shibor明显倒挂

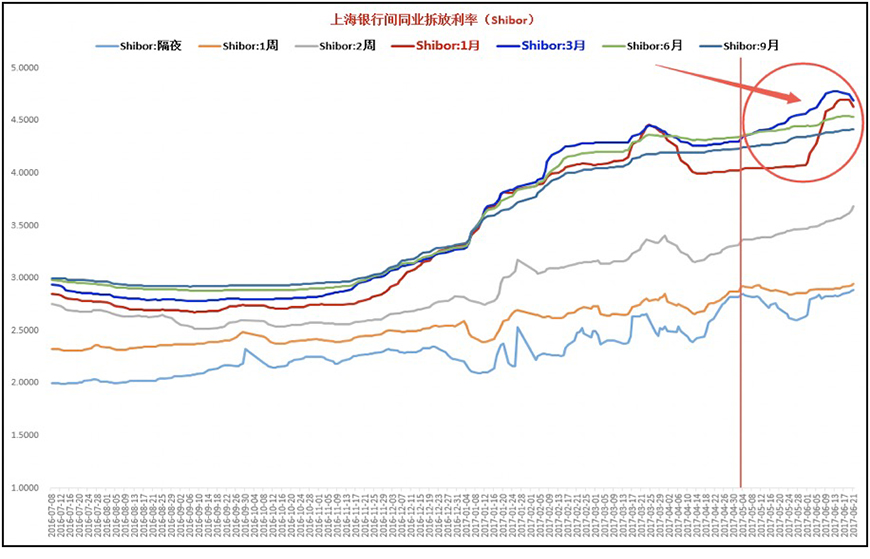

5月份,市场流动性继续维持趋紧状态,短期与中长期限资金价格维持较高水平。步入6月份,2周、1月与3月期限Shibor出现明显上行,截止6月21日,1月与3月期限Shibor明显倒挂。

图表 4:2016年7月以来不同期限Shibor变化

数据来源 :全国银行间同业拆借中心;统计区间:20160708-20170621

截止6月21日,隔夜利率为2.889%,1周Shibor为2.9429%,2周Shibor为3.687%,1月Shibor为4.6322%,3月Shibor为4.688%,6月Shibor为4.5349%,9月Shibor为4.4181%,1年Shibor为4.4359%。

图表 5:2017年4月以来不同时点Shibor变化

数据来源 :全国银行间同业拆借中心。

分析:5月份以来,各不同期限资金价格整体上行,1个月与3个月期限Shibor出现明显倒挂,这对债券和股票市场都形成显著压力。金融去杠杆约束下,金融体系主动调整业务,随着资金需求端的被抑制,预计未来资金价格会有所回落。

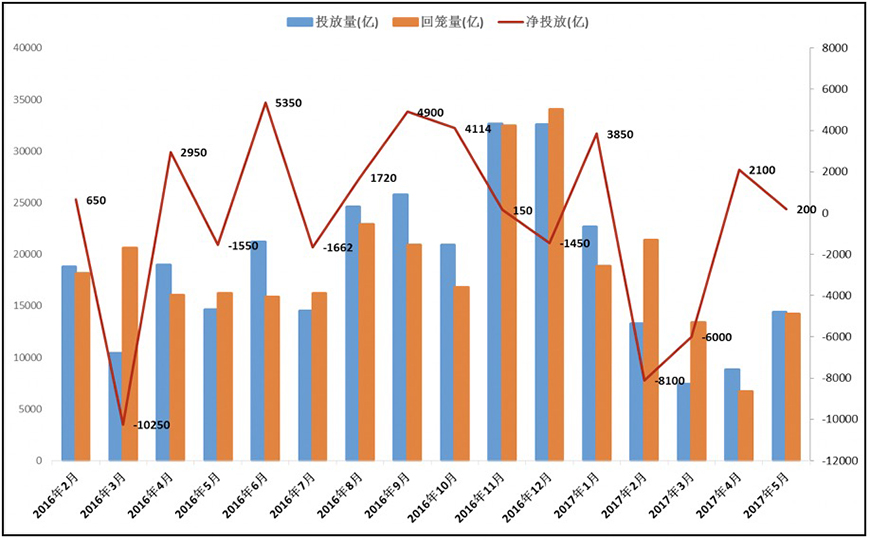

四、5月央行实现货币净投放200亿元,公开市场逆回购操作更加灵活

5月,央行继续通过公开市场调控短期市场流动性,相对4月来看,调控工具选择更加灵活,主要通过7天和14天逆回购操作向市场滚动注入流动性,在五月下旬后,暂停了28天逆回购操作。

图表 6:5月央行公开市场逆回购操作情况

数据来源 :同花顺;统计区间:2017.5.22-2017.5.31

货币投放与回笼方面,5月份,央行货币投放量为14400亿元,回笼量为14200亿元,整体实现货币净投放200亿元。

图表 7:2016年2月以来央行货币投放情况

数据来源 :中国货币网,中证金葵花研究部;截止日期:2017年5月

分析:坚持稳健中性货币政策,加强金融监管和去杠杆等,是今年以来的货币大环境,这种坚定的政策导向为市场预期指明了方向。毫无疑问,金融去杠杆的影响是系统性的。如何巧妙地把控好去杠杆的力度和节奏,防止市场发生系统风险,则更像一种艺术。

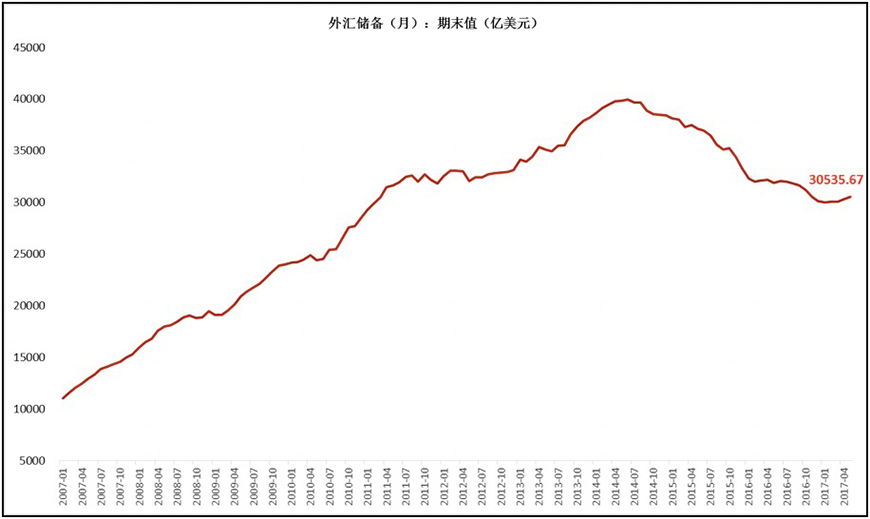

五、5月外汇储备增加至30536亿美元

央行数据显示,截至2017年5月末,中国外汇储备余额增至30536亿美元,较4月末环比增加240亿美元,增幅为0.8%。这是中国外汇储备自今年1月跌破3万亿美元以来连续第四个月回升,创2014年6月以来最长上升周期。

图表 8:2007年1月以来外汇储备规模变化

数据来源 :同花顺,中证金葵花研究部;截止日期:2017年5月

分析:5月,我国跨境资金流动延续回稳向好势头,外汇供求继续处于基本平衡状态。国际金融市场出现波动,非美元货币相对美元总体升值,资产价格有所上升,这些因素综合作用,推动了外汇储备规模的回升。

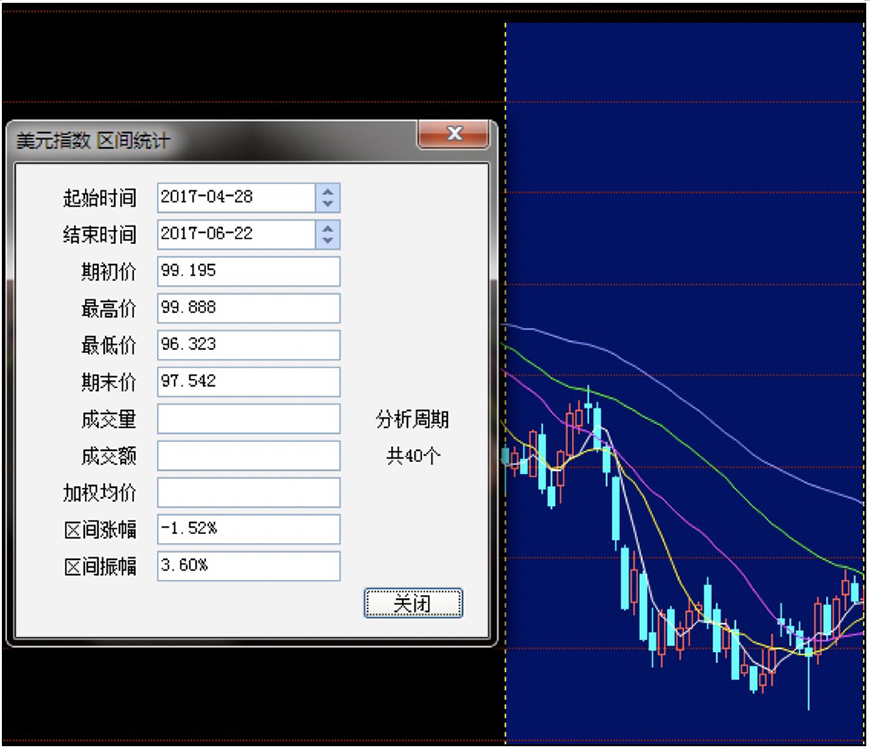

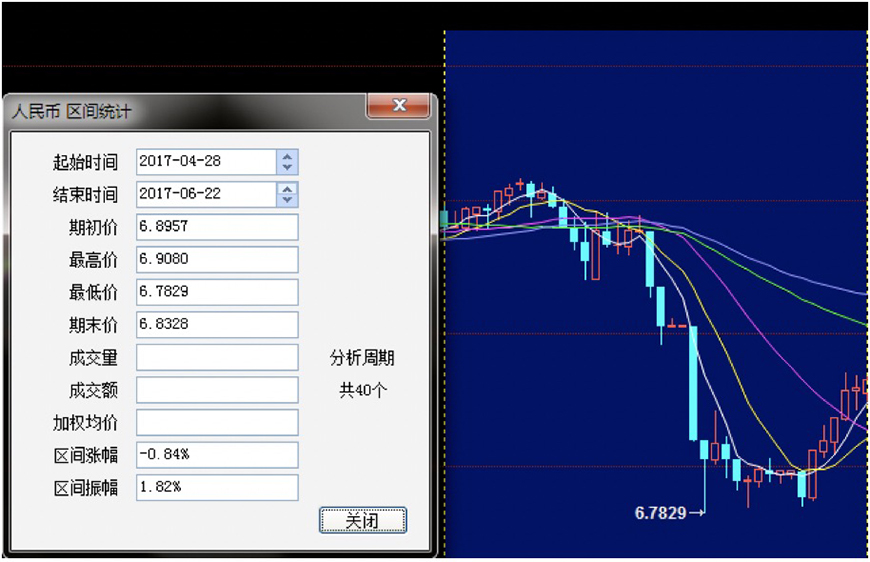

六、5月美元指数趋势走低,人民币兑美元汇率浮动区间扩大

5月份以来,美元指数继续大趋势走低,截至6月22日,最低下探至96.323。5月底,央行修改人民币兑美元中间价形成机制公式,加入“逆周期因子”,受这一事件影响,人民币兑美元汇率浮动区间显著扩大。

图表 9:5月份以来美元指数变化

数据来源 :博易云金融终端;统计区间:2017.4.28-2017.6.22

图表 10:5月份以来人民币兑美元汇率变化

数据来源 :博易云金融终端;统计区间:2017.4.28-2017.6.22

分析:5月份,美元指数趋势走低,这主要受美元兑欧元贬值所致。人民币兑美元中间价形成机制改变,即期汇率浮动区间明显加大,这是央行主动引导人民币汇率去美元化的开始。未来,人民币兑美元汇率趋势变化将逐步回归中国国内的经济金融基本面,以此为锚而变化。

七、美联储加息缩表,英国与日本央行也现缩表苗头

6月,美联储行动大大超出了市场预期,加息、缩表计划齐上阵。美国的联邦基金利率区间升至1-1.25%,美联储计划年内开始缩表,缩表的最终上限为美国国债300亿美元,住房抵押贷款支持证券(MBS)为200亿美元,总计500亿美元,缩表的起步上限为每个月100亿美元。

然而,这种宽松的明显转向并不仅仅发生在美联储,英国央行和日本央行都已经有了苗头。随着这两个经济体的增速不断上升,欧洲和日本的失业率都已经下降至接近充分就业的水平,尤其是日本,这些地区的货币收紧应该已经箭在弦上。

八、综合分析:全球货币收紧周期同步开启,一场新的博弈拉开序幕

在5月资金面报告中,我们提到,今年以来,资金价格高企,市场流动性紧张,人民币兑美元汇率稳定,地产调控等等,这些现象与事件,想真正看透、看懂,也许还要时间。确实,随着时间的推进,不管是国内,还是国外,一切越来越明朗了。

目前,美联储已经开启缩表模式,而英国、日本与欧盟在经济目标逐步达预期的背景下,也出现了缩表苗头。把时间维度拉长来看,我们发现,这一轮全球货币周期惊人地同步,中国也在去杠杆进程之中。

综合各种信息分析,我们认为,全球货币政策收紧周期已经正式开启。2007年至2015年,当发达经济体央行没有任何约束扩大资产负债表的时候,中国国内的杠杆也在快速增加,甚至膨胀。因此,未来,当过往的运行秩序慢慢发生改变之时,无论是对于中国,还是发达经济体,一场新的博弈也拉开了序幕。

全球货币政策进入收紧周期,利率也会随之进入上行周期。对于投资者来说,资金价格维持价格水平将成为一种常态,这将深刻影响着未来的资产配置结构。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号