核心要点:

1、股票市场:截止7月31日,上证指数上涨2.52%,报收3273.03点;深成指数下跌0.23%,报收10505.04点;创业板指数下跌4.50%,报收1736.307点。板块方面,高送转、次新股、有色、钢铁、稀土永磁等板块涨幅靠前。

2、债券市场:中国宏观经济表现强劲,企业杠杆率整体回落,利好债券市场,截止7月31日,上证企债指数上涨0.31%,上证国债指数下跌0.03%,中证转债指数上涨5.67%。

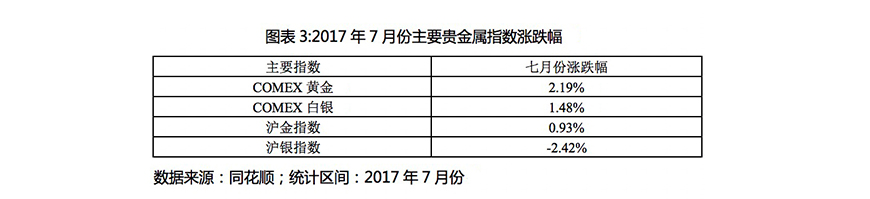

3、贵金属市场:7月份,美元指数持续走弱,受此影响,截止7月31日,美黄金上涨2.19%,美白银上涨1.48%;沪金上涨0.93%、沪银涨幅-2.42%。

4、外汇市场:上半年我国GDP同比增长6.9%,6月录得进出口顺差2943亿元。截止7月31日,美元/人民币在岸指数报收6.7239;离岸指数报收6.7271。

一、股市:主板市场加速上涨,深证指数、创业板指数在历经全国金融会议冲击后进入修复行情

7月份,上证随着银行、钢铁等板块的推动,延续六月末的快速上证行情,深证指数、创业板指数在历经全国金融会议冲击后进入修复行情。截止7月31日,上证指数上涨2.52%,报收3273.03点;深成指数下跌0.23%,报收10505.04点;创业板指数下跌4.50%,报收1736.307点。板块方面,高送转、次新股、有色、军工、钢铁等板块涨幅靠前。

海外市场:港股方面,恒生指数上涨6.05%,报收27323.99点。海外市场,纳斯达克综合指数上涨3.38%,道琼斯工业指数上涨2.54%,伦敦金融时报100指数上涨0.87%,日经225指数下跌0.54%,德国法兰克福DAX指数下跌1.74%。

分析:7月份,全国金融会议后A股市场出现暴跌,为舒缓市场情绪,避免系统风险,“国家队”出手维稳。在消化全国金融会议带来的冲击后,A股市场步入上涨行情,上证指数周线走出5连阳。与此同时,中报行情启动,资金活跃度提升,推动A股市场整体震荡向上。

二、债券市场:企业债、中证转债延续上涨行情,国债小幅回落

中国宏观经济表现强劲,企业杠杆率整体回落,利好债券市场,截止7月31日,上证企债指数上涨0.31%,上证国债指数下跌0.03%,中证转债指数上涨5.67%。

分析:2017年上半年中国宏观经济表现强劲,上半年GDP同比增长6.9%,居民消费价格同比上涨1.4%,涨势温和。7月份,制造业PMI指数为51.4,环比下跌0.3个百分点,下跌原因主要受7月高温,部分地区遭受暴雨洪涝灾害影响生产开工。总体而言,制造业市场状况良好,海外需求强劲,延续稳中向好的发展态势。资金价格经历月初的回调后再次上涨,国债7月份小幅回落。当前债市杠杆率整体已经处于低位,企业信用风险下降,企业债延续上涨行情。A股市场7月份三大指数在全国金融会议后全体震荡向上,资金活跃度提升,利好可转债整体上涨5.67%。

三、贵金属市场:美元维持下跌走势,政治风险上升,金银走出深V行情

7月份,美元指数持续走弱,受此影响,金银配置价值上涨,截止7月31日,美黄金上涨2.19%,美白银上涨1.48%;沪金上涨0.93%、沪银涨幅-2.42%。

分析:7月份,美联储暗示9月将进行资产缩表,美元指数加速下跌。此外,特朗普政府核心政策屡次受阻,政治风险上升,避险情绪上涨,支撑黄金、白银价格上涨,推动贵金属配置价值。

四、外汇市场:美联储加息效果不如预期,美元指数加速下跌,人民币持续上涨

中国宏观经济表现强劲,上半年GDP同比增长6.9%,6月录得进出口顺差2943亿元。截止7月31日,美元/人民币在岸指数报收6.7239;离岸指数报收6.7271。

注:人民币对俄罗斯卢布、韩元汇率中间价采取间接标价法,即100人民币折合多少外币。人民币对美元、欧元、英镑、瑞士法郎、日元汇率中间价仍采取直接标价法,即100外币折合多少人民币。

分析:7月份,欧元区经济保持复苏势头,欧元区19国第二季度GDP初值同比增长2.1%。央行货币政策转鹰,英国脱欧稳步推进,政策风险转弱,欧元7月份整体加速上涨。

美国非农数据依旧不及预期,劳动力市场正在失去动能,美联储缩表渐行渐近。受此影响,美元指数走势疲软,7月份美元加速下跌,截止7月31日,美元指数收于92.9480。

7月份,全国金融会议定调防范发生系统风险,“防风险”、“去杠杆”成未来金融工作主基调。中国宏观经济方面,上半年GDP同比增长6.9%,6月录得进出口顺差2943亿元,全国居民固定投资大幅上涨。人民币7月份保持快速上涨趋势。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号