还记得中证金葵花基金8月10日发布的这篇文章吗!对,那时我们判断人民币兑美元将继续强势升值。这不,8月29日,人民币兑美元即期汇率突破了6.6关口,美元指数跌破了92。

未来,关于人民币兑美元汇率,我们继续维持我们在“我们热爱的人民币,将对美元继续强势升值”这篇文章中的分析判断。未来升值的空间还有很大,而且是自发性的、不可逆的主动升值。

我们进入今日文章的重点,8月市场资金面分析,文章从货币供应、融资结构、资金价格、政策调控、外汇储备、汇率等维度的变化来分析。

核心要点如下:

(1)未来,在金融去杠杆与实体经济去杠杆共同作用下,预计M2保持个位数增长将成为“新常态”。

(2)7月,委托贷款、信托贷款以及未贴现的银行承兑汇票三项表外融资合计减少644亿元,说明企业融资需求从表外向表内转移趋势依旧明显。

(3)资金价格维稳高位水平,将催化更多活期存款转化为货币基金的。中外之间利差,直接增加人民币兑其它货币的升值动力,也提升人民币资产的配置优势。

(4)对外贸易顺差扩大,外汇需求较为稳定,非美元货币相对美元总体升值,推动以美元作为计量货币的外汇储备规模出现上升,7月外汇储备规模环比增加239亿美元。

(5)美元对人民币、欧元、日元等出现一致性贬值,继续贬值趋势明显,这对美联储政策选择形成极大约束。

5、观点:关于资产配置,除之前分析的利率因素,汇率变化的影响也逐步显现。比较来看,中国对全球资金的吸引力正逐步增强。在此背景下,我们建议投资者增加权益类资产配置,其中,优质的股权基金是较佳选择。

一、货币供应:M2增速再创历史新低,7月新增信贷8255亿元

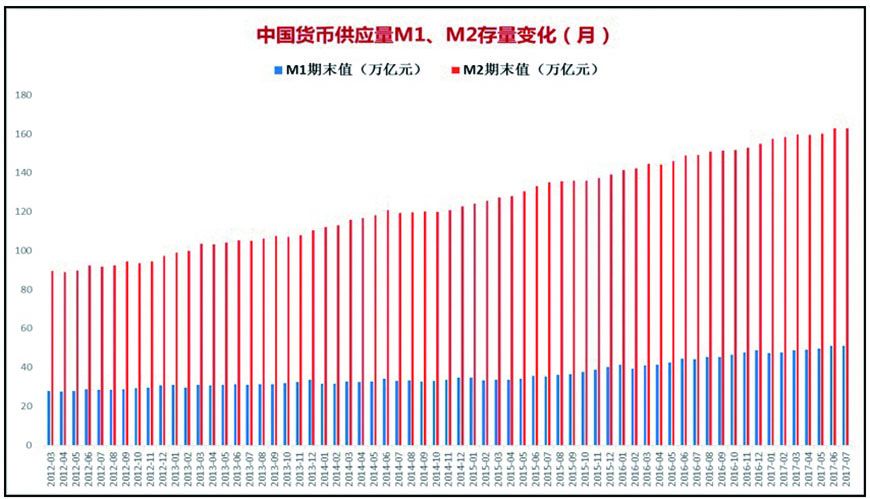

央行统计,7月末,广义货币(M2)余额162.9万亿元,同比增长9.2%,增速分别比上月末和上年同期低0.2个和1个百分点;狭义货币(M1)余额51.05万亿元,同比增长15.3%,增速比上月末高0.3个百分点,比上年同期低10.1个百分点;流通中货币(M0)余额6.71万亿元,同比增长6.1%。当月净投放现金151亿元。

图表1:2012年以来中国货币供应量M1、M2同比变化

数据来源 :人民银行网站,中证金葵花研究部;截止日期:2017年7月

图表 2:2012年以来中国货币供应量M1、M2存量变化

数据来源 :人民银行网站,中证金葵花研究部;截止日期:2017年7月

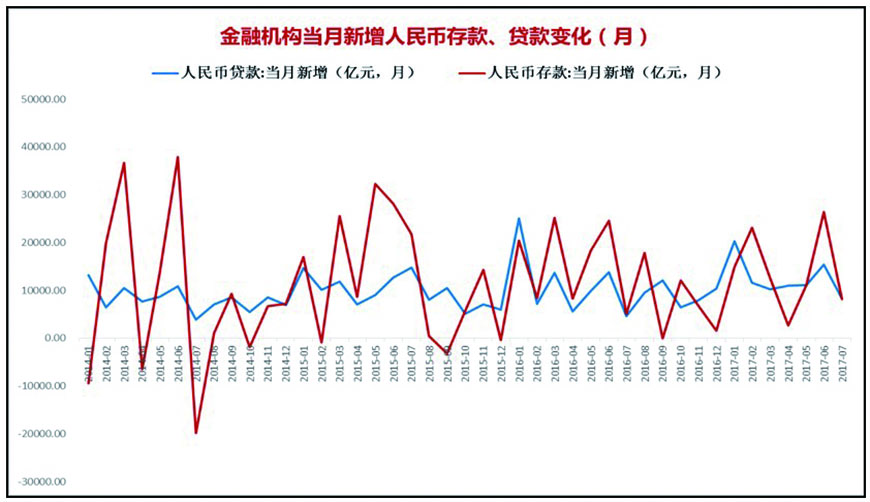

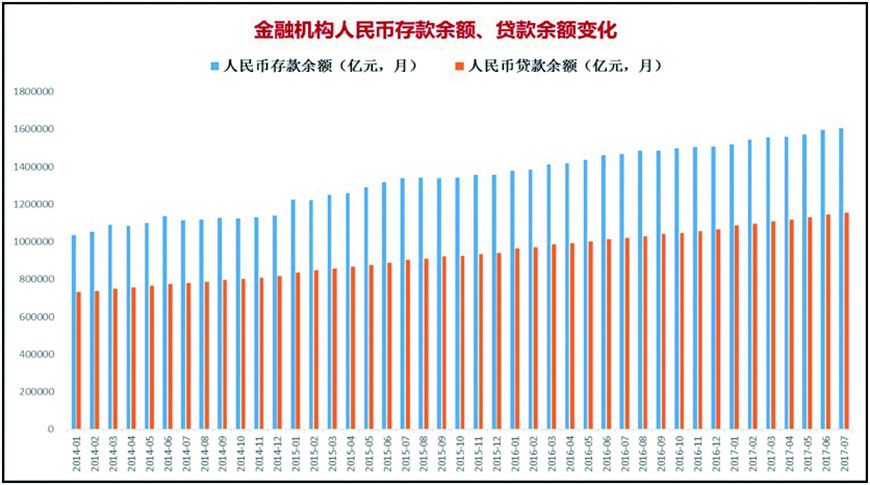

(1)贷款:7月末,本外币贷款余额121.04万亿元,同比增长13%。月末人民币贷款余额115.4万亿元,同比增长13.2%,增速比上月末和上年同期均高0.3个百分点。7月人民币贷款增加8255亿元,同比多增3619亿元。

图表 3:金融机构当月新增人民币存款、贷款变化

数据来源 :人民银行网站,中证金葵花研究部;截止日期:2017年7月

(2)存款:7月末,本外币存款余额165.83万亿元,同比增长9.8%。月末人民币存款余额160.48万亿元,同比增长9.4%,增速比上月末高0.2个百分点,比上年同期低0.1个百分点。当月人民币存款增加8160亿元,同比多增3089亿元。

图表 4:金融机构人民币存款余额、贷款余额变化

数据来源 :人民银行网站,中证金葵花研究部;截止日期:2017年7月

分析:在金融去杠杆作用下,商业银行一些与表外产品相关的资金运用科目扩张放缓,由此派生的存款及M2增速相应下降。7月M2增速再创历史新低,同比增长仅9.2%,连续三个月增速保持在10%以下。未来,在金融去杠杆与实体经济去杠杆共同作用下,预计M2保持个位数增长将成为“新常态”。

二、融资结构:表外融资向表内转移明显,7月委托贷款同比少增1612亿元

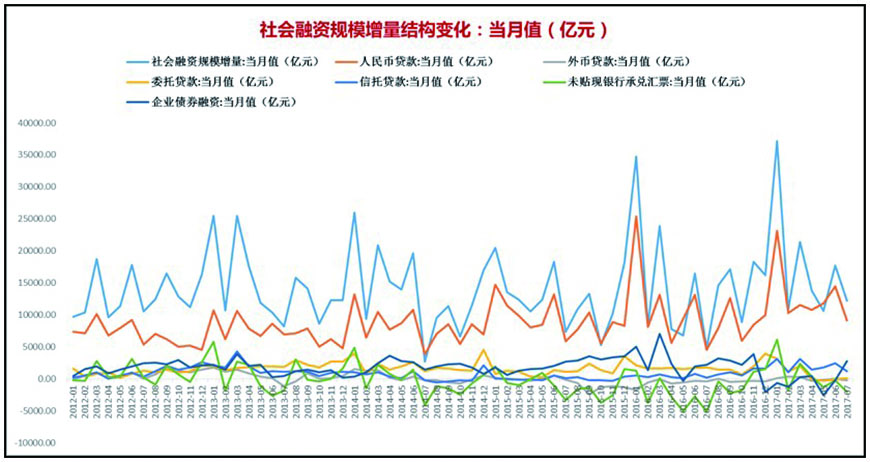

据央行统计,存量方面,2017年7月末社会融资规模存量为168.01万亿元,同比增长13.2%。增量方面,2017年7月份社会融资规模增量为1.22万亿元,比上年同期多7415亿元。

增量数据构成:7月对实体经济发放的人民币贷款增加9152亿元,同比多增4602亿元;对实体经济发放的外币贷款折合人民币减少213亿元,同比少减188亿元;委托贷款增加163亿元,同比少增1612亿元;信托贷款增加1232亿元,同比多增1022亿元;未贴现的银行承兑汇票减少2039亿元,同比少减3079亿元;企业债券净融资为2840亿元,同比多632亿元;非金融企业境内股票融资536亿元,同比少599亿元。

图表 5:2012年以来社会融资规模增量结构变化

数据来源 :人民银行网站,中证金葵花研究部;截止日期:2017年7月。

分析:7月社会融资规模增量数据显示,委托贷款、信托贷款以及未贴现的银行承兑汇票三项表外融资合计减少644亿元,为年内首次负增长,说明企业的融资需求从表外向表内转移的趋势依旧明显,一定程度上加大了金融对实体经济的支持力度。

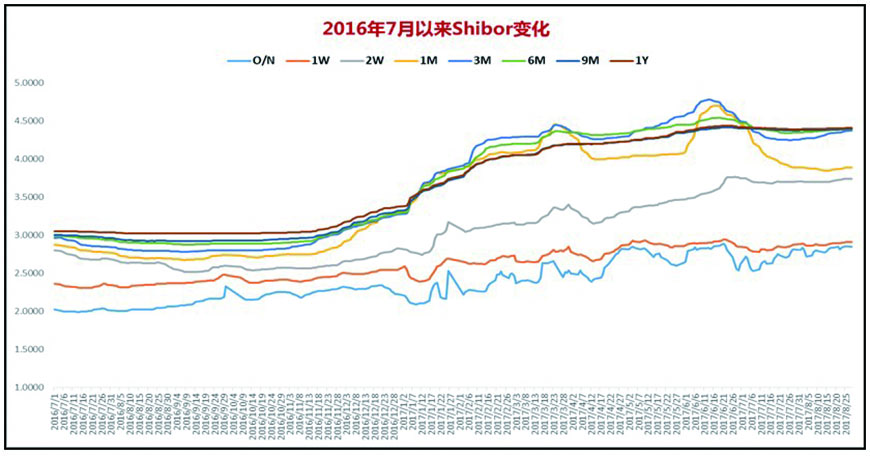

三、资金价格:市场流动性维持紧平衡状态,1月期限Shibor明显回落

今年7月份以来,市场流动性继续处于紧平衡状态,资金价格整体维持高位水平。除1个月期限Shibor出现相对明显的回落外,其他期限资金价格变化较小,隔夜与1周期限Shibor略微有所上行。

图表 6:2016年7月以来不同期限Shibor变化

数据来源 :全国银行间同业拆借中心;统计区间:20160701-20170828

截止8月28日,隔夜利率为2.851%,1周Shibor为2.9064%,2周Shibor为3.7399%,1月Shibor为3.8915%,3月Shibor为4.374%,6月Shibor为4.3924%,9月Shibor为4.3975%,1年Shibor为4.4078%。

图表 7:2017年4月以来不同时点Shibor变化

数据来源 :全国银行间同业拆借中心,中证金葵花研究部

分析:资金价格维稳高位水平,一方面将催化更多活期存款转化为货币基金的,另一方面对股市和债券市场形成潜在压制。中外之间利差的持续扩大,直接增加人民币兑其它货币的升值动力,也提升了人民币资产的配置优势。

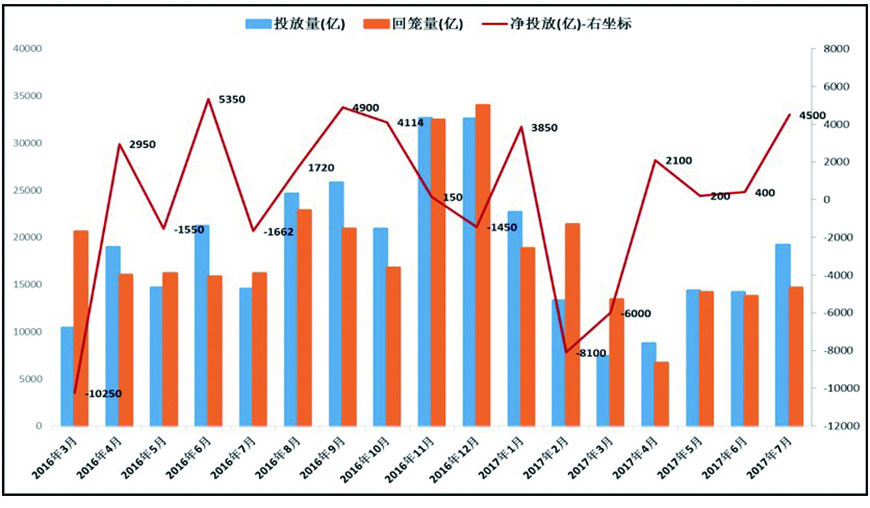

四、政策调控:7月央行实现货币净投放4500亿元,28天逆回购操作暂停

7月份以来,中短期调控工具集中到期,市场流动性偏紧,资金价格维持高位水平。央行继续通过公开市场逆回购操作进行调控,主要运用7天与14天逆回购工具,6月份阶段性启动的28天逆回购暂停。

综合来看,7月份,央行货币投放量为19200亿元,回笼量为14700亿元,整体实现货币净投放4500亿元。相对6月份,7月投放量、回笼量与净投放都明显增大。

图表 8:2016年3月以来央行货币投放情况

数据来源 :中国货币网,中证金葵花研究部;截止日期:2017年7月

分析:金融去杠杆方向不变,实体经济去杠杆展开,短期调控资金集中到期,央行投放量与回笼量随之放大。流动性偏紧,资金价格水平存在上行压力,这是央行7月净投放大幅放大的原因。

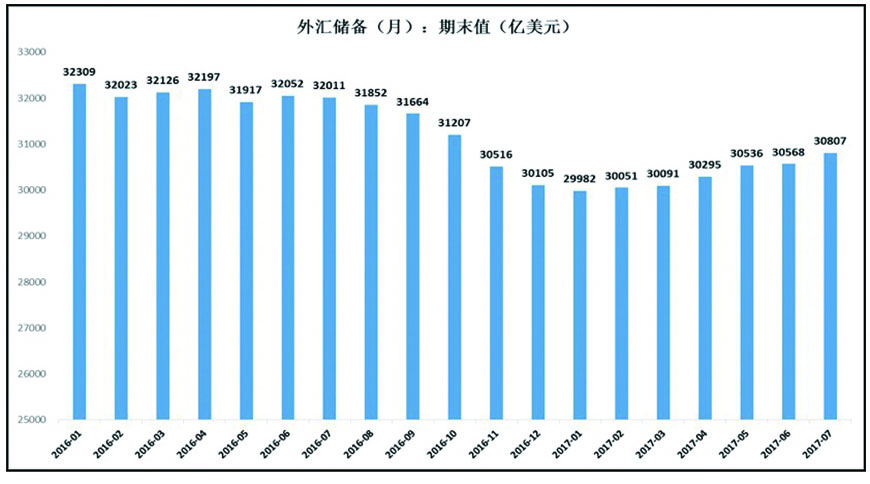

五、外汇储备:外汇储备规模继续微升,7月环比增加239亿美元

央行数据显示,截至2017年7月末,中国外汇储备余额继续增加,增至30807亿美元,较6月末环比增加239亿美元,为连续第6个月回升。

图表 9:2016年1月以来外汇储备规模变化

数据来源 :同花顺,中证金葵花研究部;截止日期:2017年7月

分析:7月外汇储备规模继续增加,环比增加239亿美元,背后核心原因有两个,其一,对外贸易持续顺差,在人民币处于升值趋势下,企业存在提前结汇动力;其二,国际金融市场上,非美元货币相对美元总体升值,推动以美元作为计量货币的外汇储备规模出现上升。

六、汇率变化:人民币兑美元继续强势升值,美元指数继续弱势下行

7月以来,人民币兑美元汇率在中间价基础上,即期汇率一路强势上涨,陆续不断突破多个重要关口。截止8月29日下午15时,人民币兑美元即期汇率突破6.6关口,至6.5981。

图表 10:7月份以来人民币兑美元即期汇率变化

数据来源 :博易云金融终端;统计区间:2017-6-30至2017-8-29

美元指数方面,7月份以来,欧元兑美元强势升值,日元与英镑兑美元也表现强势,在此背景下,美元指数不断弱势下行,截至8月29日下午15时,美元指数跌破92关口。

数据来源 :博易云金融终端;统计区间:2017-6-30至2017-8-29

分析:美元对人民币、欧元、日元等出现一致性贬值,而且继续贬值的趋势明显,这不仅意味着美元资产的贬值,而且对美股、美债与美联储政策选择都形成极大约束。

七、综合分析:增加权益类资产配置,优质股权是较佳选择

在6月资金面报告中,我们做出了这样的判断:全球货币政策进入收紧周期,利率也会随之进入上行周期。对于投资者来说,资金价格维持价格水平将成为一种常态,这将深刻影响着未来的资产配置结构。

在7月资金面报告中,我们这样判断:中国金融市场运行的趋势演变线索越来越清晰,货币政策进入收紧周期正在大周期的改变着不同大类资产的配置优势。央行对跨境资金流动的牢牢把控,从根本上保障着国内金融市场运行的稳定。

客观来看,6月与7月市场资金面报告,对市场的把握还是很准确的。

8月份,资金价格维持高位水平已经深刻改变了资产配置结构,比如,货币基金规模突破5万亿,大量的活期存款转移到了货币基金上。在去杠杆约束下,企业融资从表外转向表内的趋势明显。同时,8月市场资金面又发生了一些新变化,其中最为核心的就是人民币兑美元强势升值、美元指数弱势下行了,这意味着美元金融系统运行到了其他主要经济体的对立面,而且处于越来越不利的位置。

综合来看,其一,预计资金价格将继续维持高位水平,相对8月份可能会有所回落;其二,对外贸易顺差与人民币升值将驱动外汇储备规模的继续稳步增加;其三,人民币兑美元将继续升值,由于是主动升值,这将直接增加人民币资产的配置优势。

在以上三点判断的基础上,我们认为:资金面因子中,除之前分析的利率因素,汇率变化对资产配置的影响也逐步显现。而比较来看,中国对全球资金的吸引力也正逐步增强。在此背景下,我们建议投资者增加权益类资产配置,其中,优质的股权基金是较佳选择。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号