核心要点:

1、股票市场:截止9月29日,上证指数下跌0.35%,报收3348.94点;深成指数上涨2.50%,报收11087.19点;创业板指数上涨0.95%,报收1866.98点。板块方面,5G通信、汽车整车、充电桩、芯片替代等板块涨幅靠前。

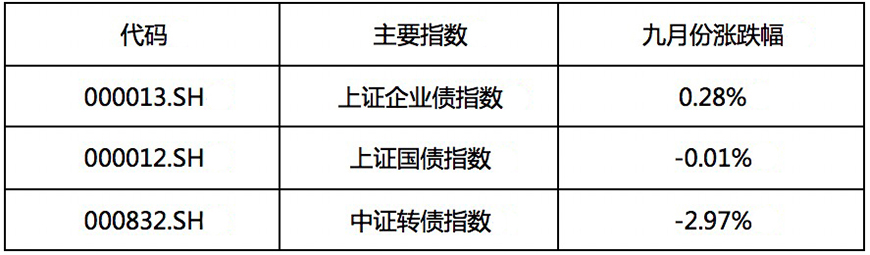

2、债券市场:中国宏观经济稳中向好,企业杠杆率整体回落,A股市场9月呈现震荡横盘行情,截止9月29日,上证企债指数上涨0.28%,上证国债指数下跌0.01%,中证转债指数下跌2.97%。

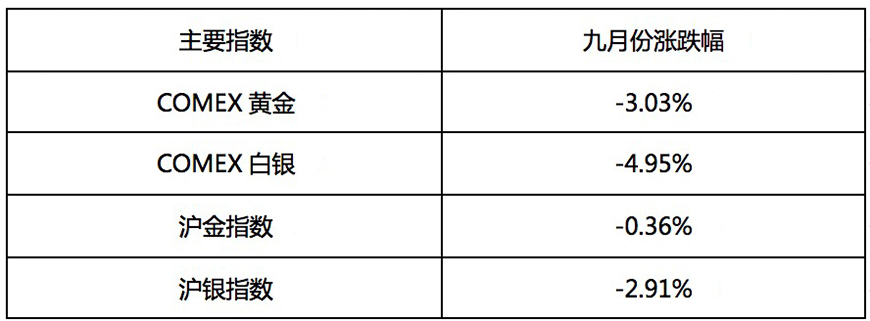

3、贵金属市场:9月份,美朝紧张局势没有解除,美国非农数据出现负增长,美联储将如约在10月启动缩表,贵金属市场受波及一路走低,截止9月29日,美黄金下跌3.03%,美白银下跌4.95%;沪金下跌0.36%、沪银下跌2.91%。

4、外汇市场:9月份,受央行主动调控外汇和美联储转鹰的影响,人民币出现短期的回调。中长期来看,人民币升值的基础依然存在。截止9月29日,美元/人民币在岸指数报收6.6532;离岸指数报收6.6582。

一、股市:A股成交量持续低迷,投资者多持偏乐观态度

9月份,A股延续窄幅震荡整理的格局,成交量持续低迷,节前投资者情绪愈加谨慎,但市场并未出现明显的抛压迹象,投资者对于后市或仍持偏乐观的态度。截止9月29日,上证指数下跌0.35%,报收3348.94点;深证指数上涨2.50%,报收11087.19点;创业板指数上涨0.95%,报收1866.98点。板块方面,5G通信、汽车整车、充电桩、芯片替代等概念板块涨幅靠前。

海外市场:港股方面,恒生指数下跌1.49%,报收27554.30点。海外市场,纳斯达克综合指数上涨1.05%,道琼斯工业指数上涨2.08%,伦敦金融时报100指数下跌0.81%,日经225指数上涨3.61%,德国法兰克福DAX指数上涨6.41%。

图表 1:2017年9月份全球主要股指涨跌幅

数据来源 :同花顺;统计区间:2017年9月份

分析:9月份,市场中诸如5G、新能源汽车等新的投资热点开始凸显,市场风险偏好回暖,交易情绪回暖。随着A股公司三季报业绩预告持续发布,投资者调仓换股需求增加,预计成交额和换手率还将继续回升。港股方面,9月整体呈现震荡行情,美朝局势紧张,美联储透露年底可能再次加息,并于10月启动缩表。加息和缩表将收缩市场的流动性,为港股市场带来下行压力。但是横向对比全球各大证券市场,港股仍是价值洼地,低估值的核心优势不变。

二、债券市场: 企业债延续上涨趋势,国债横盘迎国庆

中国宏观经济稳中向好,企业杠杆率整体回落,A股市场9月呈现震荡横盘行情,截止9月29日,上证企债指数上涨0.28%,上证国债指数下跌0.01%,中证转债指数下跌2.97%。

图表2:2017年9月份主要债券指数涨跌幅

数据来源 :同花顺;统计区间:2017年9月份

分析:9月份,制造业PMI指数为52.4,环比上升0.7个百分点,连续两个月上升,达到2012年5月以来的最高点,制造业市场状况良好,内外需求平衡,延续稳中向好的发展态势。短期资金价格经历月初的回调后再次上涨,上证国债9月份振幅十分小,当月微跌0.01%。当前债市杠杆率整体处于低位,企业信用风险下降,企业债延续上涨行情。A股市场9月份呈现震荡横盘行情,投资者对未来行情保持乐观情绪。然而,十一黄金周之前依然持谨慎态度,可转债整体下跌2.97%。

三、贵金属市场:启动缩表压垮贵金属,金银价一泻千里

9月份,美朝紧张局势没有解除,美国非农数据出现负增长,美联储将如约在10月启动缩表,贵金属市场受波及一路走低,截止9月29日,美黄金下跌3.03%,美白银下跌4.95%;沪金下跌0.36%、沪银下跌2.91%。

图表3:2017年9月份主要贵金属指数涨跌幅

数据来源 :同花顺;统计区间:2017年9月份

分析:美联储9月会议纪要略显鹰派,从10月开始进行缩表,贵金属市场一片惨淡。美国非农数据意料之外的出现负增长,进一步使得金银价格下跌。朝鲜半岛局势继续发酵,部分抑制了金价继续下跌的力度和空间。美国黄金在月初冲高至1358.50美元后,一路走低,下跌至1270.40美元。

四、外汇市场: 美联储转鹰,人民币出现短期的回调

9月份,受央行主动调控外汇和美联储转鹰的影响,人民币出现短期的回调。中长期来看,人民币升值的基础依然存在。截止9月29日,美元/人民币在岸指数报收6.6532;离岸指数报收6.6582。

图表4:2017年9月份人民币兑主要货币汇率中间价变化

数据来源 :中国外汇交易中心;统计区间:2017.8.31-2017.8.29

注:人民币对俄罗斯卢布、韩元汇率中间价采取间接标价法,即100人民币折合多少外币。人民币对美元、欧元、英镑、瑞士法郎、日元汇率中间价仍采取直接标价法,即100外币折合多少人民币。

分析:9月份,欧元区制造业PMI达58.1,制造业延续上涨势头,工业生产增速稳健,核心通胀高位企稳,欧央行9 月决议对削减QE计划展开讨论,德拉吉对退出QE政策时点和欧元升值的态度偏鹰。9月初,欧元震荡上升一度突破1.2关口,随后逐步回落。

美国核心PCE 连续下行,核心CPI 低位持平;非农就业降幅高于预期,但时薪增速回升超预期;零售销售不佳,工业生产环比大幅下降,但耐用品订单小幅改善,ISM制造业PMI 持续回升。9月份,美元触底回升,截止9月29日,美元指数收于93.0550元。

近期,人民币兑美元呈现大幅单边升值现象,央行随之进行主动调控。9月11日,央行发布《中国人民银行关于调整外汇风险准备金政策的通知》,即日起,外汇准备金率从20%调整为0。继外汇风险准备金率调整为零,人民银行又下发了《关于调整境外人民币业务参加行在境内代理行存放存款准备金政策的通知》,境外人民币业务参加行在境内代理行存放存款准备金从即日起取消。随之而来的结果是人民币出现了短期的回调。不过,中国宏观经济稳中向好、价格稳中向下,新增投资和地产投资的回升,以及伴随PPP发展而来的基建投资的稳定增长,将带来投资增长的稳中趋升态势,经济运行将在投资带动下逐步回暖。人民币中长期升值基础依然存在。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号