10月份金融数据陆续公布完毕,与大的政策方向一致,各个方面都也在呈现新的变化。下面,我们为大家仔细梳理。

核心要点:

(1)9月M2同比增长9.2%,年内首度趋稳回升,信贷同比多增,数据符合当前经济增长超预期的状况。在去杠杆背景下,四季度M2仍存在下行压力。

(2)受金融监管和去杠杆影响,前三季度社会融资规模增量结构变化较大,信托贷款同比多增1.31万亿元;未贴现的银行承兑汇票增同比多增2.52万亿元;企业债券净融资同比少2.44万亿元。

(3)央行对普惠金融机构进行定向降准,不仅是向实体经济体精准释放资金,而且是对市场预期的前瞻性引导。

(4)国内外汇市场供求趋于平衡,国际金融市场上非美元货币相对于美元总体升值,资产价格上涨,各因素共同作用促进了今年以来外汇储备规模回升。

(5)内在驱动因素与预期引导下,短期人民币兑美元出现贬值,对国内资本市场扰动较小。

观点:新时代的列车在慢慢转向,只有那些及时调整身体方位的人,才能够悠然自得地踏上新征程。对于投资者来说,建议立足于价值投资理念,选择具有长期投资属性的品种进行资产配置结构的优化。那些处于最上游的优质股权资产是资产配置结构优化的较佳选择。

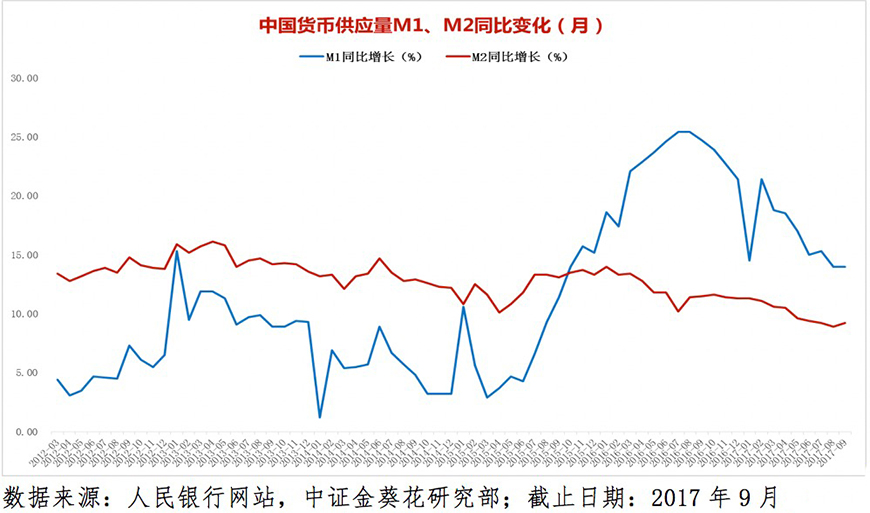

一、9月M2货币供应同比增9.2% 年内首度趋稳回升

前三季度,金融监管加强、金融去杠杆与实体经济去杠杆等是市场的总氛围,货币的逐步收紧驱动资金价格大趋势上行,后来一直维持在高位水平。在货币创造机制受到限制的环境下,以M2为代表的广义货币增速出现持续的快速下行。这种局面在9月末发生了改变,M2增速出现年内趋稳回升。

央行统计,9月末,广义货币(M2)余额165.57万亿元,同比增长9.2%,增速比上月末高0.3个百分点,比上年同期低2.3个百分点;狭义货币(M1)余额51.79万亿元,同比增长14%,增速与上月末持平,比上年同期低10.7个百分点;流通中货币(M0)余额6.97万亿元,同比增长7.2%。前三季度净投放现金1445亿元。

图表1:2012年以来中国货币供应量M1、M2同比变化

(1)贷款:9月末,本外币贷款余额123.18万亿元,同比增长12.5%。月末人民币贷款余额117.76万亿元,同比增长13.1%,增速比上月末低0.1个百分点,比上年同期高0.1个百分点。前三季度人民币贷款增加11.16万亿元,同比多增9980亿元。

(2)存款:9月末,本外币存款余额167.42万亿元,同比增长9.5%。月末人民币存款余额162.28万亿元,同比增长9.3%,增速比上月末高0.3个百分点,比上年同期低1.8个百分点。前三季度人民币存款增加11.68万亿元,同比少增1.13万亿元。

分析:9月M2同比增长9.2%,年内首度趋稳回升,信贷同比多增,数据符合当前经济增长超预期的状况。今年全年经济增长目标达成基本已成定局,预计央行货币政策基调将保持稳定,但在去杠杆背景下,四季度M2仍存在下行压力。

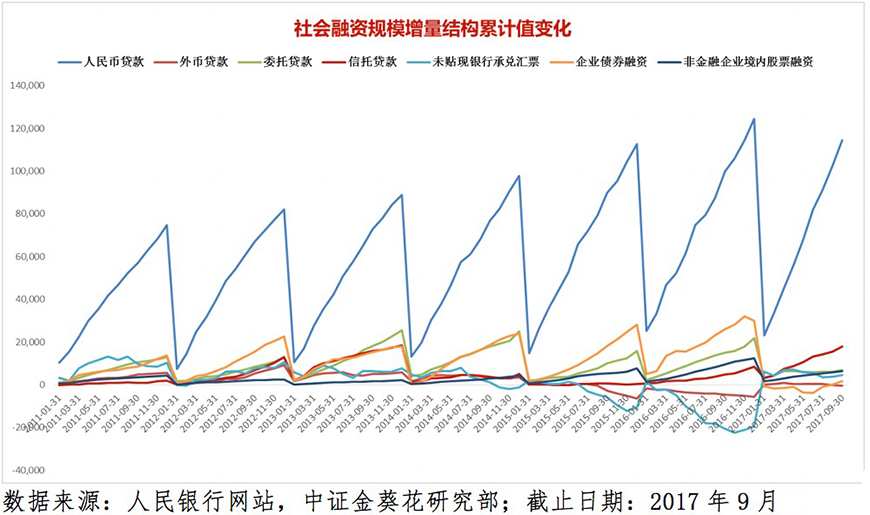

二、前三季度社会融资规模增量累计同期多增2.21万亿,结构变化较大

前三季度,社会融资规模存量继续保持较快的增速,存量累计增加较多。同样是在金融监管与去杠杆背景下,增量结构发生较大变化。央行统计,2017年9月末社会融资规模存量为171.23万亿元,同比增长13%。前三季度社会融资规模增量累计为15.67万亿元,比上年同期多2.21万亿元。

增量结构:对实体经济发放的人民币贷款增加11.46万亿元,同比多增1.46万亿元;对实体经济发放的外币贷款折合人民币减少305亿元,同比少减4301亿元;委托贷款增加6845亿元,同比少增8279亿元;信托贷款增加1.79万亿元,同比多增1.31万亿元;未贴现的银行承兑汇票增加4659亿元,同比多增2.52万亿元;企业债券净融资1583亿元,同比少2.44万亿元;非金融企业境内股票融资6410亿元,同比少3192亿元。

9月份社会融资规模增量为1.82万亿元,比上年同期多1084亿元。

图表 2:2013年以来月度社会融资规模增量结构累计值变化

分析:前三季度社会融资规模增量累计15.67亿,同期多增2.21万亿,增量结构变化较大,其中,信托贷款同比多增1.31万亿元;未贴现的银行承兑汇票增同比多增2.52万亿元;企业债券净融资同比少2.44万亿元。这主要受金融监管和去杠杆影响。

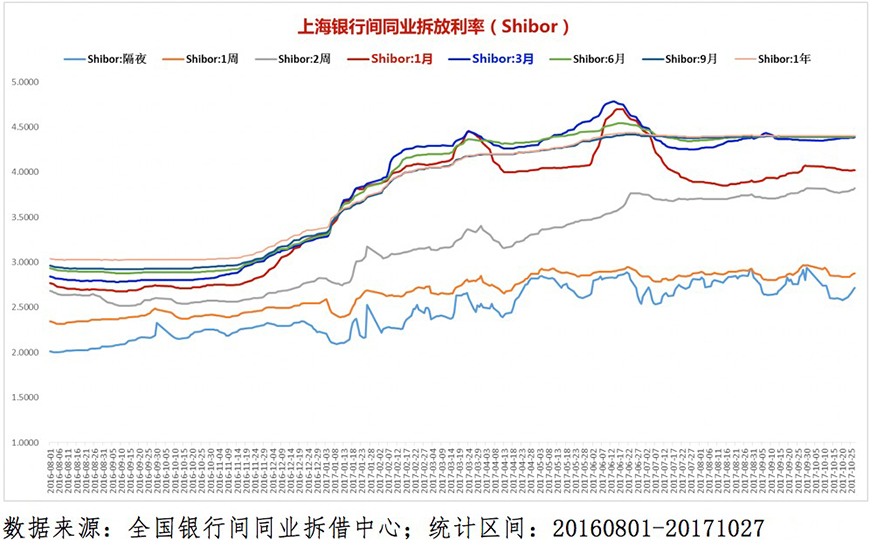

三、资金价格维持高位水平,央行对市场进行前瞻性预期引导

9月份以来,市场流动性维持紧平衡的状态,资金价格继续保持在高位水平。隔夜、一周期限。9月30日,央行发文宣布自2018年起对普惠金融实施定向降准,对市场进行前瞻性的预期引导和流动性调控。

图表 3:2016年8月以来不同期限Shibor变化

截止10月27日,隔夜利率为2.7181%,1周Shibor为2.8788%,2周Shibor为3.8206%,1月Shibor为4.0194%,3月Shibor为4.3901%,6月Shibor为4.3926%,9月Shibor为4.4001%,1年Shibor为4.4045%。

图表 4:2017年6月以来不同时点Shibor变化

分析:资金价格维持高位水平极大改变着资产配置结构,宏观经济运行超预期,地产调控加强,并逐步向县一级城市展开,预计政策不会放松。央行对普惠金融机构进行定向降准,不仅是向实体经济体精准释放资金,而且是对市场预期的前瞻性引导。

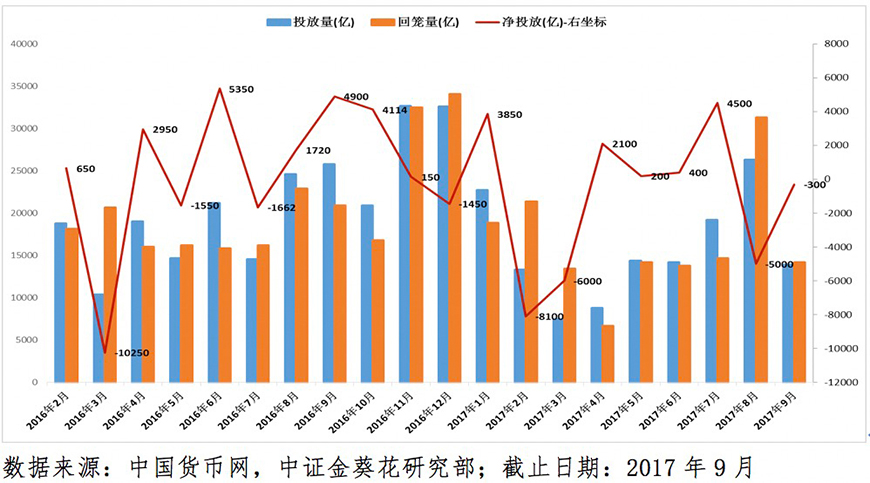

四、央行9月净回笼300亿元,央行首次进行63天逆回购操作

9月份以来,资金价格维持高位水平,央行通过公开市场,相机运用7天、14天和28天逆回购操作进行调控。同时,在10月27日,央行历史首次进行63天期逆回购操作,金额为500亿元,中标利率2.90%。

综合来看,9月份,央行货币投放量为13900亿元,回笼量为14200亿元,整体实现货币净回笼300亿元。8月央行净回笼5000亿元,9月净回笼明显缩量。

图表 5:2016年2月以来央行货币投放情况

分析:9月集中到期资金相对大幅减少,央行相应减少投放,整体较为平衡。10月,央行历史上首次启用63天逆回购调控工具,新工具期限的选择在一定程度上验证了央行流动性调控的精准性。

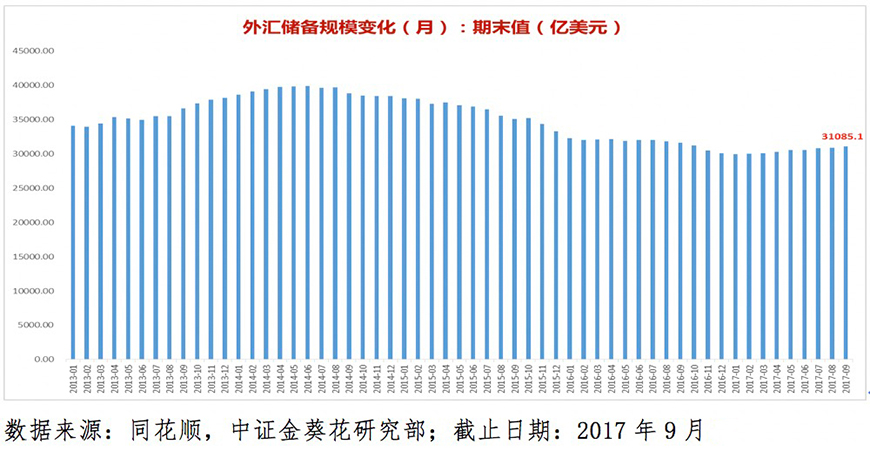

五、外汇储备规模连续8个月上升,多因素共同促进规模持续回升

央行数据显示,截至2017年9月末,外汇储备规模为31085亿美元,较8月末上升170亿美元,升幅为0.5%,为连续第八个月出现回升。前三季度,外汇储备规模自2017年1月触底后呈增长态势,与2017年初相比,9月末外汇储备规模上升了980亿美元,升幅为3.3%,而上年同期下降了1640亿美元。

图表 6:2013年1月以来外汇储备规模变化

分析:至9月,外汇储备连续8个月录得增长,为2014年6月以来最长连续增长时间。背后核心原因是,国内外汇市场供求趋于平衡,国际金融市场上非美元货币相对于美元总体升值,资产价格上涨,各因素共同作用促进了今年以来外汇储备规模回升。

六、人民币兑美元汇率双向浮动调整,美元指数短期走强

9月份,人民币兑美元汇率强势单边升值。9月初,在央行政策调控下,人民币兑美元单边升值结束,短期开始走贬调整。综合来看,9月份以来,人民币兑美元汇率运行呈现贬值态势,双向浮动区间明显扩大。

图表 7:2017年9月份以来人民币兑美元即期汇率变化

美元指数方面,在美联储加息和缩表预期下,同时欧元兑美元强势升值势头也告一段落。在此背景下,美元指数走势逐步趋稳,在最低下探至91.011后,开始持续回升。至10月30日,美元指数升至95附近。经过上半年的强势升值后,欧元兑美元汇率在9月也出现贬值调整。

分析:国内经济运行进一步走强,出口在全球贸易格局中保持绝对优势,人民币被越来越多的国家作为贸易结算货币和储备货币,这些都从根本上注定了人民币兑美元汇率中长期走强。在内在驱动因素与预期引导下,短期人民币兑美元出现贬值,对国内资本市场扰动较小。

七、综合分析:新时代的窗口,跟上变化及时调整资产配置结构

在9月资金面分析报告中,我们在最后这样说:各种事件表明,全球经济已经运行至新的阶段,大类资产配置正处于结构优化调整的窗口期。此时,处于最上游的优质股权资产就显得极为稀缺,长期投资的价值也极为确定。

刚刚结束的十九大,可以用,新时代,新思想,新研判,新征程,来概括报告。新时代与新征程开启,不仅仅是经济与社会的层面的改变,而且对于财富管理市场与资产配置也是一样、这从另外一个维度坚定了我们的判断,当下正处于大类资产结构优化调整的窗口期。

新时代的列车已经在慢慢转向,没有洞察到的人,因为安于现状被被列车的惯性甩下了。而那些及时调整身体方位的人,则悠然自得地踏上了新征程。

对于投资者来说,建议立足于价值投资理念,选择具有长期投资属性的品种进行资产配置结构的优化。尤其是,那些处于最上游的优质股权资产就显得极为稀缺,长期投资的价值也极为确定,是资产配置结构优化的较佳选择。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号