核心要点:

1、股票市场:截止10月31日,上证指数上涨1.33%,报收3393.34点;深成指数上涨2.53%,报收11367.62点;创业板指数上涨0.15%,报收1869.79点。板块方面,食品饮料、医药、家电、非银金融等板块涨幅靠前。

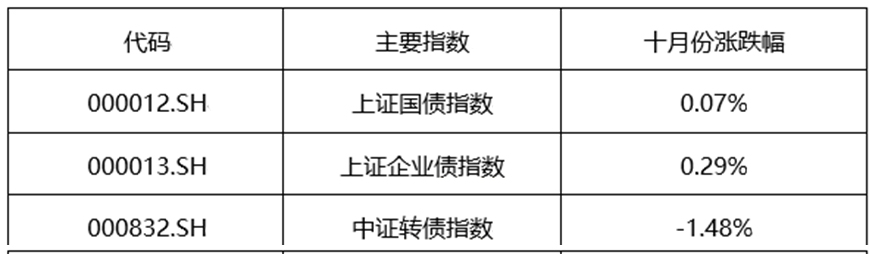

2、债券市场:10月份,利率债上半月走势良好,月末遭遇快速调整,收益率大幅上行。信用债在月中流动性维稳、资金面宽松的情况下,发行利率总体上并未出现上行。截止10月31日,上证国债指数上涨0.07%,上证企债指数上涨0.29%,中证转债指数下跌1.48%。

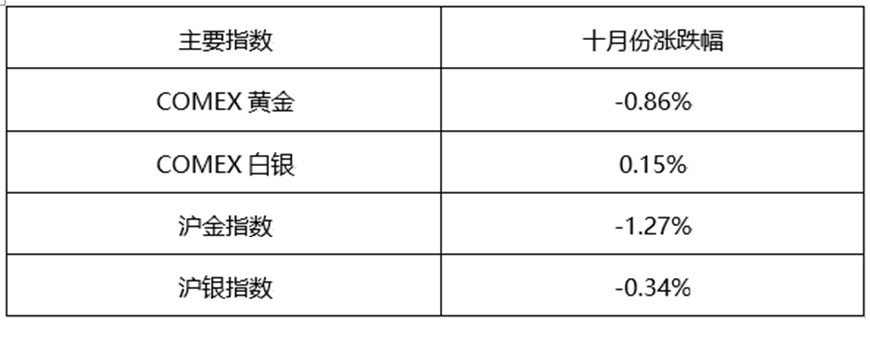

3、贵金属市场:10月美元指数步入反弹行情,贵金属普遍走弱。美金、美银上半月连续上涨,随后快速下跌,月末弱势调整。截止10月31日,美黄金下跌0.86%,美白银上涨0.15%;沪金下跌1.27%、沪银下跌0.34%。

4、外汇市场:10月份,美元指数呈现震荡向上走势,成功站上94,月末曾一度试探95而受阻。欧元兑美元则表现相对弱势,在经历月初震荡调整后开始下跌。人民币兑美元宽幅震荡,先涨后跌,截止10月31日,美元/人民币在岸指数报收6.6327;离岸指数报收6.6339。

一、股市:A股维稳迹象明显,投资者仍看多后市

10月份,A股延续震荡整理的格局。三大指数上半月处于弱势调整,十九大之后,一改稳定走势,一路上扬,上证指数月末冲击3421点后回落至3393点。中小板和创业板月末调整幅度较大。总体来看,市场并未出现明显的抛压迹象,投资者对于后市或仍持偏乐观的态度。截止10月31日,上证指数上涨1.33%,报收3393.34点;深成指数上涨2.53%,报收11367.62点;创业板指数上涨0.15%,报收1869.79点。板块方面,食品饮料、医药、家电、非银金融等板块涨幅靠前。

海外市场:港股方面,恒生指数上涨2.51%,报收28245.54点。海外市场,纳斯达克综合指数上涨3.57%,道琼斯工业指数上涨4.34%,伦敦金融时报100指数上涨1.69%,日经225指数上涨8.13%,德国法兰克福DAX指数上涨3.12%。

图表 1:2017年10月份全球主要股指涨跌幅

数据来源 :同花顺;统计区间:2017年10月份

分析:10月以来,多个指数创出年内新高,但行情结构性明显。十九大期间,风险偏好逐步回落,维稳情绪高涨,三季度涨幅领先的TMT、周期股反而下跌。推动市场上涨的核心驱动力来自食品饮料、医药、家电、非银金融等板块。同时,三季报在10月份密集披露,绩优股、高价股受资金青睐,贵州茅台、华大基因、汇顶科技等高价个股表现强势。

港股方面,10月平稳开局后,于月中发力向上,恒生指数突破2015年高点,达到28798点,创出近十年新高,但港股明显受制高位。香港银行拆息上升引发市场资金紧张,港股随后从高位回落,此后大盘窄幅震荡调整。美元近期走强,不利于港股向上,另外,港股年初至今涨幅较大,未来面临调整压力。

二、债券市场: 企业债延续上涨趋势,中证转债跌幅收窄,国债月末大幅下跌

10月份,利率债上半月走势良好,月末遭遇快速调整,收益率大幅上行。信用债在月中流动性维稳、资金面宽松的情况下,发行利率总体上并未出现上行。截止10月31日,上证国债指数上涨0.07%,上证企债指数上涨0.29%,中证转债指数下跌1.48%。

图表2:2017年10月份主要债券指数涨跌幅

数据来源 :同花顺;统计区间:2017年10月份

分析:

10月PMI录得51.6%,环比回落0.8%,主要原因是恰逢“十一”长假以及采暖季开始后,多地限产政策开始实施。9月份规模以上工业企业利润环比增长1.2%,中长期来看,制造业市场状况依旧良好,内外需求平衡,延续稳中向好的发展态势。短期资金价格经历月初的回调后再次上涨,上证国债10月份振幅较小,当月上涨0.07%。前三季度,央企实现利润总额1.11万亿,同比增长18.4%,创2012年以来同期最好水平。当前债市杠杆率整体处于低位,企业信用风险、资产负债率降低,企业债延续上涨行情。A股市场10月份维稳现象明显,十九大会议后的A股面临调整压力,A股整体走出“M”形走势,可转债整体下跌1.48%。

三、贵金属市场:美元走强,贵金属市场进一步受挤压

10月美元指数步入反弹行情,贵金属普遍走弱。美金、美银上半月连续上涨,随后快速下跌,月末弱势调整。截止10月31日,美黄金下跌0.86%,美白银上涨0.15%;沪金下跌1.27%、沪银下跌0.34%。

图表3:2017年10月份主要贵金属指数涨跌幅

数据来源 :同花顺;统计区间:2017年10月份

分析:10月,美联储开始了资产购买的实质性减量,欧央行宣布了2018年开启连续9个月的债券减量购买。10月初,西班牙加泰罗尼亚的独立事件和美土之间的签证风波增加了市场的不确定性,贵金属短期企稳,伴随着美联储9月会议纪要中对通胀回升的分歧推动贵金属10月前半月持续反弹,美国黄金、白银在后半月持续走弱,月末弱势调整。

四、外汇市场: 美联储,欧洲央行转鹰,人民币短暂上涨后再次步入回调

10月份,美元指数呈现震荡向上走势,成功站上94,月末曾一度试探95而受阻。欧元兑美元则表现相对弱势,在经历月初震荡调整后开始下跌。人民币兑美元宽幅震荡,先涨后跌,截止10月31日,美元/人民币在岸指数报收6.6327;离岸指数报收6.6339。

图表4:2017年10月份人民币兑主要货币汇率中间价变化

数据来源 :中国外汇交易中心;统计区间:2017.9.29-2017.10.31

注:人民币对俄罗斯卢布、韩元汇率中间价采取间接标价法,即100人民币折合多少外币。人民币对美元、欧元、英镑、瑞士法郎、日元汇率中间价仍采取直接标价法,即100外币折合多少人民币。

分析:欧元区10月制造业PMI初值58.6,超预期大涨并创六年半新高。但服务业和综合PMI不及预期,均较上月回落。欧洲政治局势较为动荡,一方面欧央行决议延长QE时间并减少每月购债规模;另一方面加泰罗尼亚独立公投遭到西班牙政府强势回应,对欧元形成打压。英国方面虽然加息预期渐浓,但受脱欧谈判不力的负面影响较大。10月,欧元在月初经历小幅上涨之后,逐步回落,震荡调整。

美国三季度GDP、消费增速、投资增速、核心PCE物价、非农、就业等指标都保持正向增长,美国经济依旧保持稳定增长。美国参议院通过2018财年预算案,特朗普核心税改政策如期公布,并表示税改将在今年完成。美联储“鹰派”态势强盛,12月加息预期逐步提升,缩表进展稳步推进。美元指数10月份与欧元走势相反,在月初经历下跌之后,指数震荡向上重新站上94,截止10月31日,收于94.5260.

2017年3季度,中国GDP增长6.8%,经济阶段性企稳,增速比上年同期有所加快。从产业结构上看,服务业对经济增长的贡献仍在提高;从需求端看,消费对经济增长的拉动作用上升。PPP、国企改革等新动能对经济的贡献日趋稳固,经济增长质量进一步提高。人民币国际地位逐步提高,越来越多的国家将人民币作为贸易结算货币和储备货币。人民币中长期升值基础依然存在。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号