导读 :AI时代群雄逐鹿,中美两国充分认识到人工智能的重要意义,从人才到政策全面扶植人工智能企业。

一、中美AI产业创投与融资对比

从全球范围来看,人工智能领先的国家主要有美国、中国及其他发达国家。截止到2017年6月,全球人工智能企业总数达到2542家,其中美国拥有1078家,占据42%;中国其次,拥有592家,占据23%。中美两国相差486家。其余872家企业分布在瑞典、新加坡、日本、英国、澳大利亚、以色列、印度等国家。

从现有统计上看,美国人工智能企业从1991年开始创建,从1991年--1997年历经萌芽时期,1998年--2004年阶段经历发展期,2005年--2013年阶段历经高速成长期,2013年至今进入平稳阶段。

和美国相比,中国的AI产业进步略晚,1996年开始起步,2003年进入发展时期,2008年--2015年期间进入高速成长时期,到2015年期间,人工智能有关的企业达到166家。

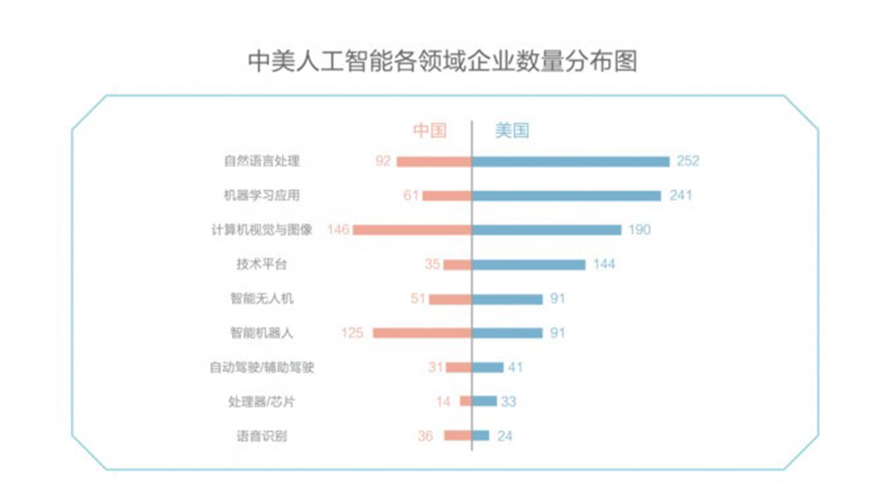

技术如果得到资本的加持,将会推动技术的落地和进步。综合来看,美国的AI产业布局非常完善,基础层、技术层和应用层都有涉及,尤其是在算法、芯片和数据等产业核心领域,积累了强大的技术创新优势,各层级企业数量全面领先中国。

相比较而言,中国在基础元器件、基础工艺等方面差距较大。从基础层的芯片企业数量来看,中国拥有14家,美国33家,中国仅为美国的42%。而技术层,中国拥有273家,美国拥有586家,中国为美国的46%。在应用层,中国拥有304家公司,美国拥有488家,中国是美国62.3%。

总体来看,美国在企业数量上全面领先中国,基础层和技术层的企业数量约为中国的2倍,但是在应用层上,中国和美国的差距略小。

二、中美企业在AI产业上侧重点明显不同

中国投资者在应用层关注的更多。中国人工智能企业中,融资占比排名前三的领域为计算机视觉与图像,融资143亿元,占比23%;自然语音处理,融资122亿元,占比19%;以及自动驾驶/辅助驾驶融资107亿元,占比18%。

值得一提的是:中国的自动驾驶/辅助驾驶企业虽然只有31家,但融资额是第三,表明中国的投资者非常看好这一领域。

国内企业中,京东在两年前与科大讯飞合作布局了智能音箱,致力于成为家庭控制中心。数月前,阿里推出了围绕着购物场景的智能音箱天猫精灵X1。激烈的音箱之争背后是下一代服务入口之争。

人工智能芯片主要包括GPU、FPGA、ASIC以及类脑芯片。在人工智能时代,它们各自发挥优势,呈现出百花齐放的状态。在美国人工智能企业中,融资占比排名前三的领域为芯片/处理器融资315亿占比31%,机器学习应用融资207亿占比21%,自然语言处理融资134亿占比13%。芯片企业的数量排名第八,33家,但融资量却是第一,美国的芯片实力和资金吸引力,可见一斑。

中国的弱点在芯片,近年来,中国的创业者和投资者逐渐开始关注对芯片,截止至2017年6月,中国处理器/芯片投资事件比重排名第四,占比7.55%,但可能由于基础层公司少,投资门槛高,导致事件数量仍和美国有较大差距。

美国的大笔投资热点在机器学习应用,这一领域同时也是仅次于芯片的吸金领域。美国的AI已经在各行各业都产生了连带效应。而中国只在自动驾驶/辅助驾驶、计算机视觉与图像等领域应用较多,相对而言还是比较狭窄的。

三、中美巨头的技术竞赛与AI产业布局

预计在2020年之前,美国累计AI公司数量将会超过1200家,累计融资将达到2000亿人民币;根据历史数据推断,中国在2017年年末达到745亿融资总额。

引领AI产业发展的技术竞赛,主要是巨头之间的角力。目前,苹果、谷歌、微软、亚马逊、Facebook五大巨头都在人工智能领域部署更多的资源;不仅国外巨头如此,国内的BAT都卯足马力,积极布局人工智能。

美国的巨头通过收购拼抢人才,强化技术储备;同时争相开源,构建生态,人工智能的平台化、云端化将成为全球发展的潮流。而中国的巨头凭借场景和数据优势,在计算机视觉、语音识别等领域,具备了和美国巨头一较高下的实力。

美国巨头呈现出全产业布局的特征,包括基础层、技术层、应用层,均有布局;而中国巨头主要集中在应用侧,只在技术层局部有所突破。

巨头们通过招募高端人才、组建实验室等方式加快对关键技术的研发,Facebook在2013年开始就成立了Facebook人工智能研究实验室,研究图像识别、语义识别等人工智能技术;同年,国内的巨头百度亦成立深度学习实验室,研究方向包括深度学习、计算机视觉、机器人等领域。

四、建立开源生态,占领产业核心

大公司纷纷拥抱开源有两方面原因:第一,通过开源来构建生态和护城河。无论是谷歌、亚马逊还是BAT都已经拥有云计算基础设施,Google、微软一直在讲的开源、AWS推出的AI功能,本质上并无差别,都是为了赋予自家云端客户更强的数据处理能力。

在现有的云服务市场中,科技巨头占据多数,构建基于人工智能的云服务将成为巨头的下一个主战场。AI是信息基础设施的一个升级,是今后产业发展的巨大引擎。巨头都想把握升级过程中涌现的大量机会,赋能全行业。第二,开源是一种开放式创新。通过开源深度学习平台,不仅可以吸引大量开发者,还可以为机器学习提供大量的数据支持,以及大量的现实场景。

人工智能的常见开发框架包括谷歌的TensorFlow、Facebook的Torch、Microsoft的CNTK 以及IBM的SystemML。这些框架的地位类似于人工智能时代的iOS/Android。开源也成为了这些软件开发框架共同的策略。

2015年,谷歌将内部采用深度学习的技术整理到一起,发布第二代人工智能系统TensorFlow,并宣布将其开源。TensorFlow包括很多常用深度学习技术、功能和例子的框架。

2013年卷积神经网络发明者Yann LeCun加入Facebook,带领公司的图像识别技术和自然语言处理技术大幅提升。Facebook的深度学习框架是基于之前的Torch基础上实现的,于2015年12月开源。此外,Facebook还开源了人工智能硬件平台Big Sur等十余个项目。

国内的巨头也是走开源的路线:2016年,百度开放了其深度学习平台Paddle-Paddle,覆盖了搜索、图像、语音识别、语义处理、用户画像等领域的技术。腾讯不同事业部都在不同领域展开AI研究。AI Lab注重将技术与腾讯业务场景相结合,即游戏、社交、内容生态。

五、总结

AI时代群雄逐鹿,中美两国充分认识到人工智能的重要意义,从人才到政策全面扶植人工智能企业。国家实力的提升来源于科技企业创新。美国以绝对实力处于领先地位,一批中国初创企业也在蓄势待发,中国企业也将有机会成为AI时代的弄潮儿。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号