导读:2017年11月,VC/PE市场持续升温,新募基金数量均成倍增长。披露金额的投资案例433起,案例数环比增长73.3%,平均投资金额3148.87美元,金额环比增加64.3%。

一、募资:2017年11月VC/PE市场持续升温,新幕基金数量均成倍增长

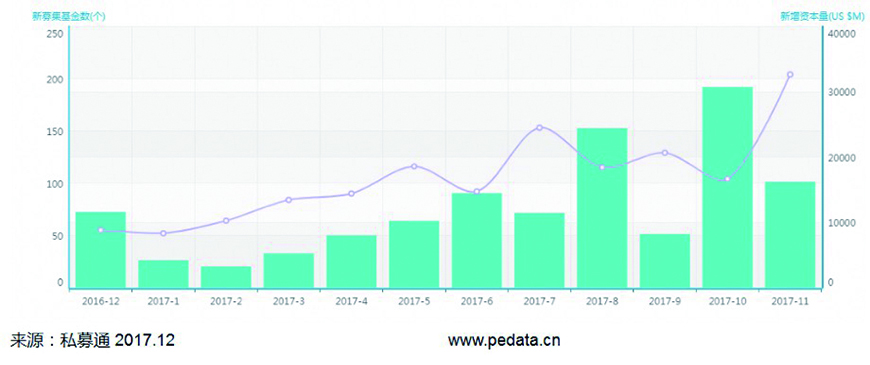

私募通数据显示,2017年11月中外创业投资及私募股权投资机构新募集204支基金,披露募资金额190支基金,共募集金额161.99亿美元;新设立428支基金,披露目标规模133支基金,计划募资1182.84亿美元,其中91支新设立基金进行了募资。

与10月相比,11月的新募集基金数量增长96.2%,新设立基金数量增长116.2%,募集金额降低47.2%。

图表 1:2016年12月至2017年11月基金新募资情况月度走势图

在11月份新募集基金中,募资规模排名前三的基金分别为嘉兴华夏幸福叁号投资合伙企业(有限合伙)、天津世隆企业管理咨询合伙企业(有限合伙)和国寿云城(嘉兴)健康养老产业投资基金(有限合伙)。

图表 2:2017年11月新募集规模前三基金排名表

私募通统计显示,2017年11月中外创业投资及私募股权投资机构新募集基金共计204支,其中190支基金披露募资金额,募集金额161.99亿美元,环比下降47.2%,同比上升140.0%。从基金币种看,11月新募集基金中,人民币基金共204支,占比为100.0%,披露募资金额的有190支,募资总额为161.99亿美元。

近年来,市场化人民币母基金、政府引导基金都为人民币基金提供资金,中国VC/PE市场人民币LP充足,人民币基金募资较为容易。

从基金类型来看,2017年11月新募集的有204支基金中,有190支基金披露募资金额,共募集资金161.99亿美元。其中当属成长基金最多,共有121支,占新募集基金数的59.3%,披露募资金额的有108支,募集资金103.8亿美元;创业基金58支,募资金额18.43亿美元;并购基金18支,募集资金13.22亿美元;基础设施基金5支,募资金额18.89亿美元;房地产基金2支,募集资金7.65亿美元,且平均募集资金最高,达3.83亿美元。

图表 3:2017年11月新募集基金募资币种统计表

私募通统计显示,2017年11月份中外创业投资及私募股权投资机构新设立基金共计428支,环比上升116.2%;披露目标规模的有133支,计划募集资金1182.84亿美元,环比上升135.5%,平均每支目标规模为8.89亿美元。

从基金类型来看,2017年11月新设立的428支基金中,有133支基金披露目标规模,计划募资1182.84亿美元。其中335支是成长基金,占比最多,约为新设立基金的78.3%,披露目标规模的有84支,基金计划募资715.18亿美元;61支是创业基金,披露目标规模的有26支,计划募资29.25亿美元;19支是并购基金,计划募资55.07亿美元;基础设施基金9支,计划募资331.84亿美元;房地产基金3支,计划募资51.49亿美元;天使基金1支,未披露目标规模。另外基础设施基金平均目标规模最高,平均每支基金计划募资高达66.37亿美元。

图表 4:2017年11月新设立基金类型统计表

二、2017年11月VC/PE市场投资金额环比大幅增长

私募通数据显示,2017年11月共发生投资案例532起,其中披露金额的案例433起,案例数环比增长73.3%,从投资金额角度看,11月份总投资金额167.52亿美元,平均投资金额3148.87美元,金额环比增加64.3%。11月投资环比大幅增长,已创本年度VC/PE市场投融资额新高。

图表 5:VC/PE市场总投资数量和金额月度走势

在11月份的投资案例中,通过新三板进行融资的事件共计96起,占比18.0%,环比上涨18.5%;累计金额6.26亿美元,平均投资金额652.08万美元,占比3.7%,环比减少15.7%。11月份新三板融资金额最高的是泽生科技,募资6216.07万美元,排在第二和第三位的分别是中际联合和坤鼎集团,金额分别近3000万美元。

三、小额投资数量占比过半,A轮前融资火热

私募通数据显示,投资规模不超过1,000.00万美元的小额投资297起(其中小于500,00万美元的案例为239起),占披露金额案例数的68.6%,共计8.54亿美元,金额占比5.1%;投资额在1000.00万美元到5000.00万美元之间的案例数共计94起,数量占比21.7%,共计20.57亿美元,金额占比12.3%;规模大于等于5000.00万美元的案例共计42起,数量占比9.7%,共计138.41亿美元,金额占比82.6%。

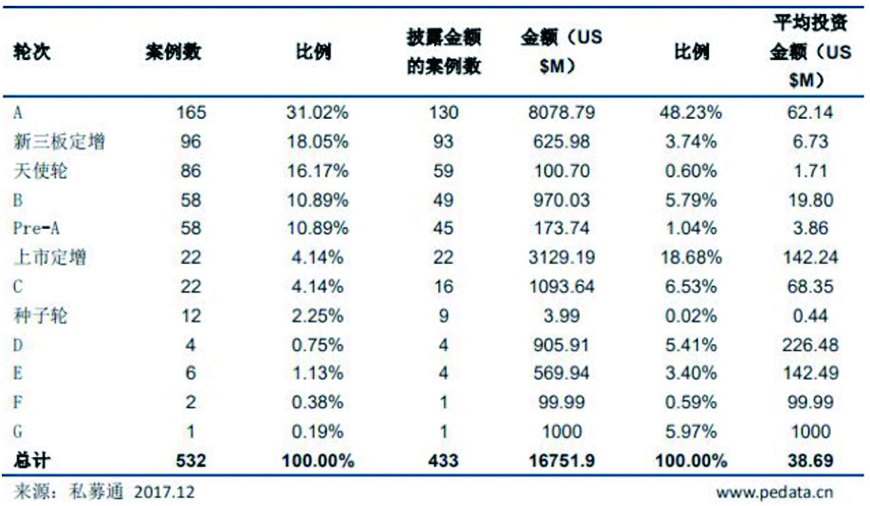

根据11月中国VC/PE市场投资轮次统计显示,本月投资总金额167.52亿美元,平均投资金额3148.87美元。投资数量方面,A轮最多,共计投资案例165起,占比31.02%;其次是新三板定增,案例数量为96起,占比18.0%;排在第三位的是天使轮,投资案例共计86起,占比16.17%。

投资金额方面,A轮本月累计融资额依然占据榜首,融资额达80.79亿美元;其次是上市定增,金额达31.29美元;B轮融资列居第三,融资额为9.70亿美元。投资规模方面,G轮规模最大,E轮和D轮分别位居第二和第三位。

图表 6:2017年11月中国VC/PE市场投资轮次

四、互联网、IT和生物技术/医疗健康分别位列前三

11月VC/PE市场投资共涉及21个一级行业,从案例数量上来看,互联网、IT和生物技术/医疗健康分别位列前三,案例数分别为91、90和60,分别占比17.1%、 16.9%和11.3%,累计占比45.3%。

投资金额方面来看,排在前三位的行业分别是汽车、连锁及零售以及房地产,金额分别为39.26亿美元、32.11亿美元、29.87亿美元。其中,汽车行业最大融资额案例是:16日,广汽集团获近16亿美元融资,投资方为广州汇垠天粤股权投资基金管理有限公司、广州国资发展控股有限公司等机构。

从投资地域上看,11月份发生的532起投资案例,分布在北京、上海、深圳等个省市。其中案例数分布最多的前三个省市分别是北京、上海和深圳,案例数分别为162、91和68起,占比分别是30.5%、17.1%和12.8%,累计占比60.4%。

在投资额上,由于汽车、房地产行业最大融资额案例均发生在广东地区,11月广东地区(除深圳)融资额位居榜首,融资额达49.98亿美元,占比29.8%,位居第二和第三位的分别是上海和北京,融资额分别为46.98亿美元和24.37亿美元,占比分别是28.0%和14.6%,累计占比72.4%。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号