导读 :“退出”是指整个私募投资基金运作过程中最后一个环节,它指PE、VC机构在其所投资的创业企业发展相对成熟后,将其持有的权益资本在市场上出售,以收回投资并实现投资收益的步骤。

股权投资常见的退出方式主要有IPO、并购、新三板挂牌、股转、回购、借壳、清算等。虽然IPO仍然是第一大退出方式,但却并不是唯一的,那么其他这些退出方式各有哪些特点呢?

一、IPO:投资人最喜欢的退出方式

IPO,首次公开发行股票(Initial Public Offering),也就是常说的上市,是指企业发展成熟以后,通过在证券市场挂牌上市使私募股权投资资金实现增值和退出的方式,企业上市主要分为境内上市和境外上市,境内上市主要是指深交所或者上交所上市,境外上市常见的有港交所、纽交所和纳斯达克等。

IPO被认为是最常见且是最理想的退出方式之一。对企业来说,通过IPO退出,不仅可以获得在证券市场上持续融资的机会,还可以保持企业的独立性,对于投资人来说,则可以获得最大幅度的投资收益,是双方共赢的举措。

另一方面,对于投资人来说,目标企业IPO的成功,实际是对私募股权基金资本运作能力和经营管理水平的肯定,不仅提高了目标企业的知名度,同时也提高了私募股权基金的知名度。

IPO作为最理想的退出方式,具有实现PE和目标企业双赢的效果。但就现实情况来看,IPO退出也存在着一定的局限:如上市门槛高,IPO所需时间长、机会成本高,股票市场价格瞬息万变,其预期收益可能无法实现,甚至可能遭受严重损失等等。

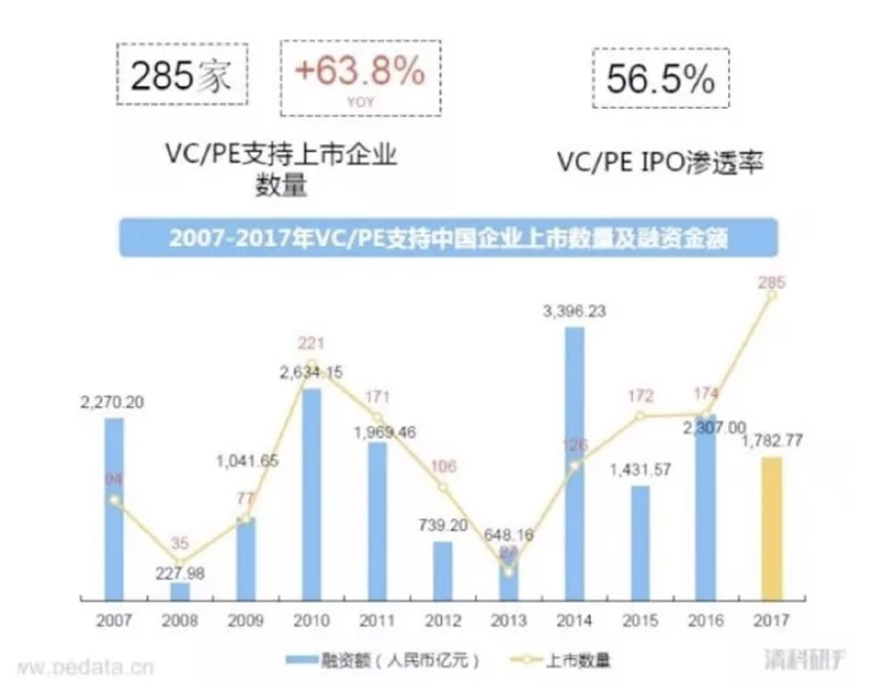

2017年,中企境内外上市总数量504家,同比上升73.2%;募资总规模达到3232.74亿人民币,同比上升3.4%;平均募资额下滑严重:2017年,平均首发融资额6.41亿人民币,较2016年平均融资额10.74亿人民币下降40.3%。其中2017年,VC/PE支持上市企业数量达到285家,同比上涨63.8%,VC/PE渗透率达到56.5%,较2016年渗透率同比下降5.4%。

VC/PE支持的中企在境内上市267家,境外上市18家,境内市场上市的中企中,VC/PE渗透率高达61.0%;境外市场上市的中企中,VC/PE渗透率为27.3%。从中也反映了,VC/PE支持的中企IPO退出市场重心依旧在A股。

二、并购退出:未来最重要的退出方式

并购指一个企业或企业集团通过购买其他企业的全部或部分股权或资产,从而影响、控制其他企业的经营管理,并购主要分为正向并购和反向并购,正向并购是指为了推动企业价值持续快速提升,将并购双方对价合并,投资机构股份被稀释之后继续持有或者直接退出;反向并购直接就是以投资退出为目标的并购,也就是主观上要兑现投资收益的行为。

在中国,并购退出将成为未来最重要的退出方式。根据清科数据,2006-2013年前三季度,VC/PE支持上市并购案例数达4609起,占国内上市公司并购总数的55.1%,渗透率高达36.4%,并购日趋成为私募股权投资退出的重要渠道之一。

三、新三板退出:最受欢迎的退出方式

新三板全称“全国中小企业股份转让系统”,是我国多层次资本市场的一个重要组成部分,是继上海证券交易所、深圳证券交易所之后第三家全国性证券交易场所。截至2017年末,新三板挂牌公司总数11630家。2017年,新三板成交金额总计达2271.80亿元,较2016年的1912.29亿元,上涨了18.7%。

目前,新三板的转让方式有做市转让和协议转让两种。协议转让是指在股转系统主持下,买卖双方通过洽谈协商,达成股权交易;而做市转让则是在买卖双方之间再添加一个居间者“做市商”。

四、股权转让:快速退出的方式

股权转让指的是投资机构依法将自己的股东权益有偿转让给他人,套现退出的一种方式。常见的例如私下协议转让、在区域股权交易中心(即四板)公开挂牌转让等。

当IPO和并购方式并不能满足基金退出需求时,股权转让是其不二选择,可以说是很有“钱”景的呢。

五、回购:收益稳定的退出方式

股权回购主要分为管理层收购(MBO)和股东回购,是指企业经营者或所有者从直投机构回购股份。

对于投资机构而言,创业资本通过管理层回购退出的收益率远低于IPO方式,同时要求管理层能够找到好的融资杠杆,为回购提供资金支持。通常此种方式适用于那些经营日趋稳定但上市无望的企业,根据双方签订的投资协议,创业投资公司向被投企业管理层转让所持公司股份。

六、借壳上市:另类的IPO退出

所谓借壳上市,指一些非上市公司通过收购一些业绩较差,筹资能力弱化的上市公司,剥离被购公司资产,注入自己的资产,从而实现间接上市的操作手段。

相对正在排队等候IPO的公司而言,借壳的平均时间大大减少,在所有资质都合格的情况下,半年以内就能走完整个审批流程,借壳的成本方面也少了庞大的律师费用,而且无需公开企业的各项指标。

但是借壳也容易产生一些负面问题,诸如:滋生内幕交易、高价壳资源扰乱估值基础、削弱现有的退市制度等。

七、清算:投资人最不愿意看到的退出方式

清算是私募股权投资失败后的退出选择。当企业出现重大问题没有继续发展空间,抑或持续经营会带来更大损失,其他投资者和企业管理层、原有股东等内部人员也不愿意接手时,只有果断对目标企业进行清算,才能及时收回资本,避免损失扩大。

在私募股权投资基金的几种退出方式中,清算退出是基金公司最不愿意采取的方式,只有在目标企业前景堪忧或者客观上已经资不抵债的情况下,基金公司才会不得已而为之。

一旦启动清算程序,基金公司能够收回投资成本已经是较为理想的结果,获得保底收益基本是一种奢望,更多的时候,清算退出意味着基金公司将遭受部分甚至全部损失。

八、未来:2018年,优质项目将在丰富退出场景中涨价

在过去的2017年,是中国VC/PE历史上波澜壮阔的一年。对于VC/PE机构来说,是他们的IPO丰收年。就VC/PE支持的IPO情况来看,2017年共有285家上市中企获得了VC/PE支持,同比上涨63.8%,VC/PE渗透率达到56.5%。

双创背景下,各种新思想和商业模式快速爆发。在股权资本推动下,这些商业模式和创新点得到孵化。有的项目在破壳而出后,结果是慢慢被证伪,但很多成功的项目助推了社会进步。2018年,预计在IPO发审新常态下,VC/PE机构将继续丰收。

创投市场最主要的退出场景是IPO。但相比较于整个股权市场来说,由于项目所处阶段不同,毕竟最终上市的很少。新的一年,并购、股权转让、新三板等其他退出场景将会往深处发展。在国家队资本、产业资本与股权机构等争夺下,确定性的优质项目价格预计会明显上涨。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号