导读:1月31日,本周三,人民币兑美元即期汇率再次强势上涨,一举突破6.3关口进入6.2区域。人民币兑美元强势升值的动能来自哪里?美元又为何这般落幕了?中国出口商又该怎么做?

下面围绕这些问题,在复盘基础上,我们为大家全方位立体透视一下,人民币兑美元汇率走势的未来场景,及其内在动能。

一、跨境资金流动有序稳定是如此重要

在开放的全球经济系统中,跨境资金有序流动对一个地区和国家极其重要。热钱快速涌入会造成本币升值和资产价格上涨。快速流出则会造成本币贬值和资产价格下跌。如果对于资金快速流出应对不当,那么极有可能触发系统性金融风险。

1997年7月2日,亚洲金融风暴席卷泰国,泰铢贬值。当天,泰铢兑换美元的汇率下降了17%,外汇及其他金融市场一片混乱。

不久,这场金融风暴又扫过马来西亚、新加坡、日本和韩国、中国等地。相伴随的也是,亚洲不同国家货币快速贬值,外汇储备规模萎缩。之后,一些国家经济开始萧条,政局也开始动乱。

委内瑞拉曾是拉丁美洲最富有的国家,拥有全球第一的石油储量。2011年,委内瑞拉拥有约300亿美元外汇储备,2015年降至200亿美元。

2017年,委内瑞拉外汇储备进一步下降,自1995年以来首次跌破100亿美元。相伴随的是该国货币强势玻利瓦尔的极度贬值,债务违约担忧升温,以及超级通货膨胀。

可见,跨境资金流动有序稳定对一个国家的金融安全和经济运行是多么重要!下面我们为大家复盘一下,中国在2015年与2016年,刚刚经历过的,而又不被绝大多数国人认知的惊心动魄场景。

二、能够承受如此负能量冲击,这个地球上只有中国

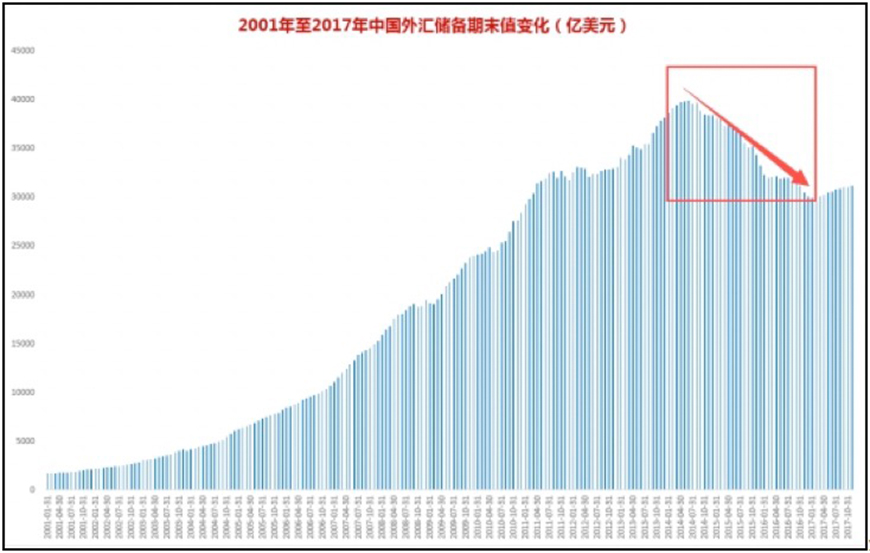

2014年6末,中国外汇储备规模增至历史最高的39932亿美元。随后在美国经济复苏与美联储加息预期,以及推动人民币可自由兑换与保汇率思想等影响下,外汇储备规模开始出现下降。

截至2014年底,降到38430亿美元;截至2015年底,降到33303亿美元;截至2016年底,降到30105亿美元;2017年1月,跌破3万亿美元关口。

图表1:2001年至2017年中国外汇储备期末值变化

数据来源 :同花顺,中证金葵花研究部;截止日期:2017.12

2015年至2016年,外汇储备规模以千亿美元为单位快速下降,背后是人民币兑美元面临的强大贬值压力。此时,汇率政策导向是保汇率。最终的结果是,不仅汇率没有保住,外汇储备规模也快速萎缩了。更进一步加剧了贬值预期。

于是,我们看到一幅人民币兑美元汇率节节败退的场景。2014年9月至2016年12月,人民币兑美元汇率出现大趋势下跌走势。从6.1086一路走低,最低跌至6.9633。

图表2:2014年9月至2016年人民币兑美元即期汇率变化

数据来源 :博易云行情终端;统计区间:2014.9.1-2016.12.30

事后来看,在两年左右的时间内,中国的外汇储备减少了近一万亿美元。金融系统又没有刮起金融风暴,这简直就是一个奇迹。

在这个地球上,能够承受如此负能量冲击而不动的经济体,应该只有中国了!

三、汇率政策及时做出调整,关键时刻力挽狂澜

临近2016年岁末,国内国外各种引导人民币兑美元继续贬值的逻辑与预期也越加强烈。2016年11月19日,高盛发布2017年度全球宏观展望及投资策略。报告将未来3、6、12个月内对美元/人民币的预期,由此前的6.70、6.80和7.00调整为7.00、7.15以及7.30。高盛同时预期2018年底美元/人民币将升至7.60,2019年底升至7.65。

让人惊愕,高盛竟然将未来几年人民币兑美元汇率都给预期了。媒体与市场也一致性的看空人民币。一时间,人民币兑美元汇率有兵败如山倒的势头。

2016年,中国贸易顺差3.35万亿元人民币。在市场强烈贬值预期范围下,他们争相在外汇市场上进行套期保值,大幅扩大人民币兑美元的贬值空间。这进一步助跌了市场。不知不觉中,我国系统性金融风险进一步增大。

然而,进入2017年以来,人民币兑美元汇率并没有按照写好的剧本与市场预期运行。在汇率政策导向由“保汇率”及时转向“保外汇储备”上来后,资本项目管制措施紧急到位。公安部、央行与外汇管理局等部门也加大打击利用离岸公司和地下钱庄转移账款的行为。汇率市场运行的不对称动能被打破,人民币兑美元单边贬值预期被彻底扭转。

2017年伊始,人民币购汇监管新规正式施行。个人客户在购买外汇时,需要填写《申请书》。申请书上明确,“境内个人办理购汇时,不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等尚未开放的资本项目。违者将列入‘关注名单’,当年及之后两年不享有个人便利化额度”。

同时,人民币香港离岸市场也打出了一记漂亮的组合拳。2017年1月6日,香港离岸人民币隔夜Hibor涨2299.8个基点至61.333%,连续第二日暴涨。7天利率升至24.731%,大涨717.6个基点。

如此巨大的资金价格上涨意味着,短期做空人民币,如果人民币没有贬值,那么空头就要付出巨大的资金成本。相反,如果做多人民币,即使人民币没有升值,那么也可以获取确定客观的利息收益。

在此逻辑下,人民币兑美元离岸汇率的多空双方已经发生改变。空头为了避险开始卖出美元,同时加入了做空美元的队伍中。于是我们看到,人民币兑美元离岸汇率连续在1月4日、5日、6日暴涨。

至此,2017年1月份,只用短短一周左右时间,市场一度失控的人民币兑美元单边贬值预期被彻底打破。可见汇率政策选择对一个国家的金融安全是多么的重要。迷误皆在一念之间,保住外汇储备的资本项目管住措施才是正途。

之后,随着供给侧结构性改革,经济增长的稳定性、协调性进一步增强。我国跨境资本流动趋于平衡,外汇市场基本实现了自求平衡,人民币兑美元汇率进入强势上涨通道。

央行2018年1月7日公布的数据显示,截至2017年12月末,中国外汇储备余额为31399亿美元,较11月末的31193亿美元增加了206亿美元。从2017年全年来看,外汇储备规模自1月降至29982亿美元后稳步回升,年末较年初上升1294亿美元,升幅为4.3%。

四、汇率市场走势趋势反转,很多企业汇率套保操作接连出错

2017年以来,人民币兑美元一直保持强势地位不断升值。汇率市场出现这种反转,一方面使得交易市场外汇盘出现部分空头爆仓情形,另外一方面对进出口企业的业务也产生直接冲击。

统计数据显示,2016年1月4日-2016年12月30日,美元兑人民币中间价区间涨幅达到6.83%,在2017年1月4日一度达到6.9526的高点,差点破7。在2016年底的时候,市场还是对人民币贬值持有一致预期。

于是,很多出口企业和具有境外业务的跨国公司,纷纷在外汇市场上通过远期购汇合约的方式进行套保。但2017年以来,人民币兑美元汇率大趋势升值,很多出口企业损失巨大。

一位公司的财务总监对于公司的外汇套保策略感叹到,“今年以来公司高层一直在问责,为何此前人民币下跌期间套保策略亏损,如今人民币上涨了,套保策略还是亏钱。”

这令她无言以对,如果此前人民币下跌期间套保策略亏损,是因为风控部分高估了人民币跌幅,如今人民币上涨期间的套保亏损,则是因为多数人都没想到今年以来美元指数一路跌破90,令人民币汇率直冲6.3整数关口。

与此对应的是,由于她所在公司将12个月期人民币掉期交易(今年4月到期)最新执行价调整为6.45,若人民币汇率未来3个月保持在当前汇率波动区间,那么这份套保方案将不可避免地亏损收场。

很多部分企业财务总监迫于高层压力,要么将12个月期人民币掉期交易缩减至3个月期,打算根据人民币最新涨势时时调高执行价,避免套保失误;要么干脆削减套期保值规模,转而在外汇市场直接买入人民币看涨头寸“套保”。

一家股份制银行金融市场部业务主管直言,为此他建议企业需小心谨慎,毕竟人民币汇率趋于双向波动,而不是单边大幅升值,但收效不大,原因是很多企业去年套保出现亏损,打业绩翻身仗的压力相当高。

那么未来,人民币兑美元汇率趋势到底是什么样的呢,内在动能又是怎样的?下面,我们为大家分析一下内在场景。

五、中国在全球贸易大格局中的核心竞争优势

资本项目下的跨境资金流动有序稳定之后,决定人民币兑美元汇率走势的动能就落在了经常项目下的贸易收支活动。

特朗普当选美国总统之后,喊出重振美国制造业。这对未来的中美贸易是否会产生实质性的影响?在此,我们有必要对中国在全球贸易大格局中的核心竞争优势,做一个分析比较。看清了经常项目未来场景变化,也将能够看清未来人民币兑美元汇率的动能方向。

下面,我们从三个维度全面分析比较:

第一个层次维度:我们从较长时间梳理一下人民币兑美元汇率变化。1980年,1美元兑换1.5303元人民币;1990年,1美元兑换4.7838元人民币;1993年,人民币兑美元汇率,一次性由5.7619贬值到8.600;2001年,1美元兑换8.277元人民币;之后到2004年,人民币兑美元汇率一直维持在8.27位置。在这期间,中国完成了对全球低端制造业布局,成为了世界工厂。

2005年到2014年,人民币兑美元进入缓慢升值进程。期间,全球金融危机爆发,欧美日先后多轮QE。我国外汇储备规模快速增长,先后突破2万亿美元,3万亿美元,一度逼近4万亿美元。在这期间,中国开始有序向全球中端与高端制造业发力布局。

热钱,经常项目与资本项目长期持续双顺差是这个阶段被经常讨论的问题。

第二个层次维度:我们通过数据看看,目前中国商品在全球贸易格局中的优势。海关总署数据显示,以美元计算,2017年前11个月,我国货物贸易进出口总值37031.5亿美元,其中,出口20395.7亿美元,进口16635.8亿美元,贸易顺差达3759.9亿美元。

以人民币计算,2017年前11个月,中国对欧美日东盟等市场进出口均较快增长。其中,前11个月,中国对欧贸易顺差7752.2亿元,对美国贸易顺差1.7万亿元,对日本贸易逆差1714.5亿元,对东盟国家贸易顺差2784.3亿元。

2017年前11个月,中国贸易顺差近3800亿美元,这些资金在外汇市场中是美元等外币供给方,存在兑换成人民币的巨大需求。对外贸易持续维持巨额顺差格局,趋势上驱动人民币升值。

第三个层次维度:美国占据着全球制造业的高端领域,如果重振美国制造业成功,那么路径是向中端和低端布局。从全球产业转移与美国人工成本角度来看,这是逆势演变,因此存在巨大的压力。中国制造业从低端向中高端迈进,是顺势推进。

综合以上三点推演,我们认为,美国高喊重振制造业,中国制造向中高端稳步迈进。比较来看,一个是逆势,一个是顺势。产业演变的阻力显然不可相比,最终结果也是不一样的。中国进入高质量发展阶段,在相当长时期内,我们认为中国低端制造业产品将保持绝对竞争优势。

在制造业向中高端稳步迈进的进程中,对外贸易将保持顺差格局。目前顺势的产业演变会进一步增强中国制造业产品在全球贸易格局中的竞争力。基本面贸易顺差及累计的外汇储备更是将直接增添人民币兑美元的升值动能。

六、人民币兑美元升值动能新场景,2018突破“6”关口是大概率事件

对于中国外汇市场来说,2017是极其精彩绽放的一年。关键时刻,汇率政策由“保汇率”转向“保外汇储备”正道上来。

2015年至2016年出现的,资本项目下混乱的跨境资金流出得到控制。跨境资金流入与流出逐步趋于平衡,外汇储备规模稳步回升。人民币兑美元单边贬值预期被根本扭转,并强势进入升值通道。

跨境资金流动有序稳定,极大保障了中国金融安全。随着资本项目下各项政策的完善,经济增长进入高质量发展阶段,制造业向全球中高端进击迈进。

人民币兑美元汇率的变化场景越来越清晰。基本面动能下,趋势升值将是未来的主要方向。另外,为对低端制造业产品出口形成实质性约束,助力制造业向中高端迈进和国内生态文明建设,趋势升值是经济转型升级与产业演变的内在要求。

在确定内在升值动能驱动下,也为了顺应经济高质量发展阶段的制造业向中高端进击迈进要求。我们认为,新时代元年人民币兑美元汇率上涨步伐将加快。2018全年突破“6”关口进入“5”阶段,将是大概率事件。

为避免缓慢升值带来的问题,我们认为央行应该减少对外汇市场定价干预,并相机扩大人民币兑美元即期汇率上下浮动区间。同时,规范资本项目下跨境资金有序流动的各项措施还要进一步完善,牢牢筑起保障金融安全的堤坝高墙。

这样才能够顺应时代演变,建立与进出口基本面相配套的外汇市场,最终引导汇率回归到它应处的位置水平。之前是怎么逐步贬值的,未来将要逐步升回去。

2018年,汇率市场新场景下,中国全球资金吸引力正在显著增强。对内,直接助力社会融资结构优化与多层次资本市场发展。对外,国内资金将有序转化为中国资本,跟随一带一路战略与人民币国际化的步伐,流向世界不同的角落。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号