导读 :本文摘选自2018年1月18日,中证金葵花发布的年度报告《立体推演2018年宏观经济与资本市场运行新场景》。在这篇报告的外围市场篇幅中,我们对2018年的美联储政策选择、美元走势与美股风险,做了全面分析与未来场景推演。

近来,美股开启崩溃式暴跌,在一定程度上验证我们的分析还是比较前瞻的。接下来,全球市场会出现一系列连锁反应,对于投资者来说,未来该怎么办,当初的分析与建议仍具有很大价值。

下面是摘选的报告原文部分:

全球流动性进入收缩周期,中国表现为去杠杆,美国则是加息和缩表。有点让人意外的是,强势的美元在美国经济复苏与减税等大事件氛围下,却悄悄落幕了。

关于未来美元走势场景。我们需要对过往做一个简要的复盘回顾。这样才有可能推演未来场景变化及传导影响。

一、美国经济复苏,强势的美元却悄悄落幕了

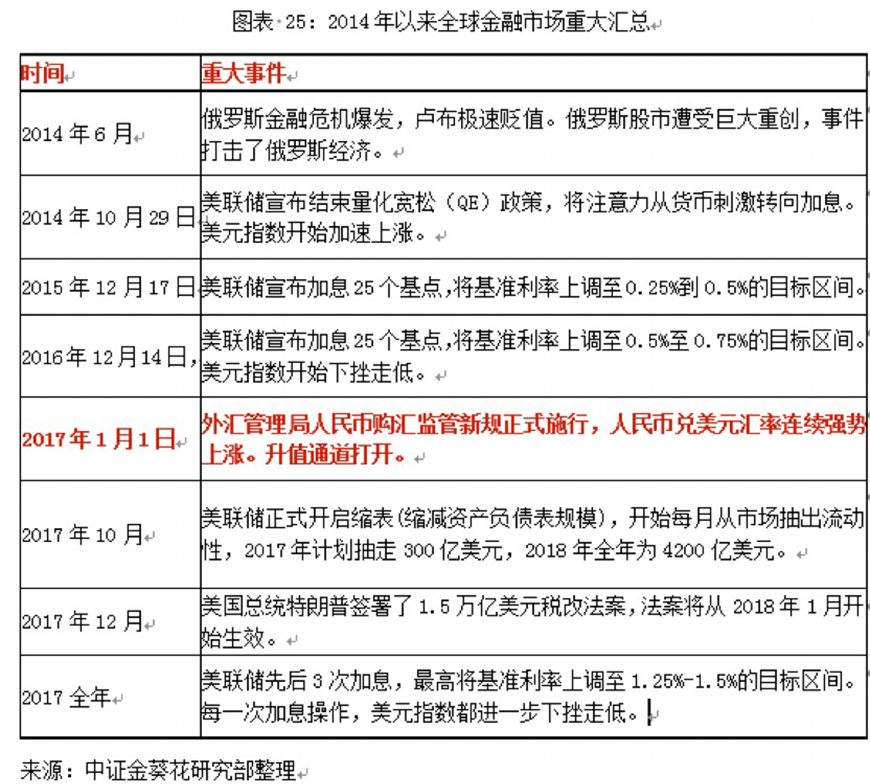

2014年下半年开始,在美国经济复苏、美联储结束量化宽松政策与加息预期中,再加之欧元不稳,日本受通缩所困,中国外汇储备开始萎缩等。美元对主要国家货币开始了气势如虹的升值。短短半年多的时间,美元指数从80位置,大趋势向上突破了100关口。之后在2015年3月与2016年,美元指数开始宽幅震荡,但总体仍继续上涨。

这期间,美元兑人民币一直处于强势升值趋势中。2016年11月份,人民币兑美元汇率几乎一度处于将要崩溃的境地。

2016年11月9日,唐纳德·特朗普获得276张选举人票,当选美国第45任总统。特朗普的竞选口号是让美国再次强大,重振美国制造业。他当选美国总统这一事件,短期对欧元、英镑与日元造成了扰动,刺激美元指数快速进一步上涨至103.82的本轮新高。

进入2017年,特朗普宣誓就职,美国经济继续温和复苏,尽快有美联储加息、缩表,以及减税这样的大事件。但是全球金融汇率市场好像并没有按照剧本那样运行。美元兑欧元、英镑、日元与人民币出现一致性贬值态势,强势美元悄悄落幕了。

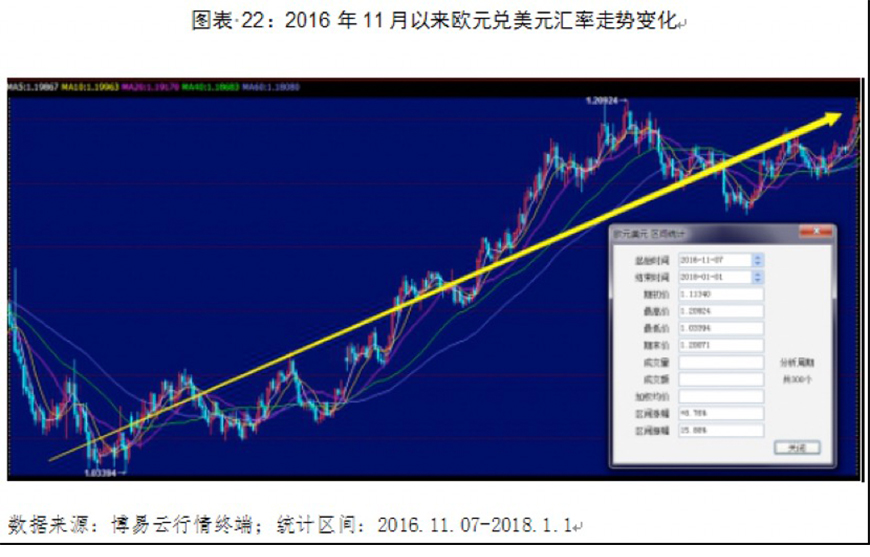

欧元:2016年11月,欧元兑美元短期出现快速贬值,12月底最低跌至,1欧元兑换1.03394美元。进入2017年,欧元兑美元开始了强势升值进程,2017年9月最高涨至,1欧元兑换1.20924美元。2017全年,欧元兑美元升值幅度超过14%。

英镑:2017年1月,1英镑最低兑换1.1982美元。随后开始了震荡升值进程。2017年9月,最高升至1英镑最低兑换1.36576美元。2017全年,英镑兑美元升值幅度10%左右。

美元指数是综合反映美元在国际外汇市场汇率情况的指标,相关货币指数权重是,欧元占57.6%,日元占13.6%,英镑占11.9%。2017年以来,在美元兑欧元、英镑与日元主要货币不断贬值情况下,美元指数不断下挫走低。反常的是,期间美联储每加一次利息,反而进一步加重了美元指数的下跌。截至2018年1月1日,美元指数从2017年初的102位置,一路趋势下挫至了92附近。

观点:美元指数趋势下挫走低,是全球资金有序流出美国的结果。反映了投资者对美国经济复苏前景及美元资产风险的担忧。

二、不同时空下的操作,持续弱化的事件扰动

2008年,雷曼兄弟破产引发全球金融海啸。美联储为刺激经济恢复,从当年12月开始大幅削减利率,将超低利率维持在接近于零的水平。欧美日同时开动印钞机,通过多伦QE操作向市场注入了数万亿美元流动性。

在近乎零利率环境下,新增的货币供应如洪流般开始漫灌全球。流入新兴市场,冲击着股市、债市与楼市等。

2014年10月,美联储宣布结束量化宽松政策,将注意力从货币刺激转向加息。在政策转向的临界点,美元指数开始加速上涨。并于2015年3月向上突破100关口。

2015年12月17日,美联储宣布加息25个基点,将基准利率上调至0.25%到0.5%的目标区间。这是美联储2006年以来首次加息,符合市场主流预期。预期兑现之后,美元指数开始宽幅震荡。

2016年前11个月,在全球金融市场动荡、美国就业数据不尽理想与英国“脱欧”等事件影响下,美联储一直按兵不动。12月14日,市场关注的美联储加息“靴子”落地,将基准利率上调0.25个百分点至0.5%至0.75%。政策刺激美元指数短期上涨,最高突破103整数位置。

2017年3月16日至2017年12月13日,美联储先后3次宣布加息。最后,将基准利率上调至1.25%-1.5%的目标区间。2017年10月,美联储又正式开启缩表进程,开始每月从市场抽出流动性,其中2017年计划抽走300亿美元,2018全年为4200亿美元。

2017年12月,美国《减税和就业法案》通过,将于2018年1月起正式实施,这是30年来美国最大规模的税改。

2017年,美联储3次加息,又开启缩表操作,特朗普力推的财政政策上就业与减税法案也通过。但是,一系列正向重大事件对美元指数却没有产生正向传递影响。美元兑欧元、英镑、日元等主要货币大趋势贬值,这与2014年10月、2016年12月不同。

观点:美联储加息与缩表,现任总统强力推动减税。财政政策与货币政策协同展开,同时多举措重振美国制造业,以增加美国商品在全球贸易中的竞争优势。但是能量巨大的药方没有起到预期效果,引导全球美元回流美国的计划落空了。

背后根本原因是,强势美元与美国政府目标相背离。而弱势美元又让美股与美债市场的稳定,面临断流的风险。为规避风险,全球资金的流出又进一步助跌了美元指数。

三、尴尬的美元,全球最大风险点

美联储加息与缩表,美国政府减税政策,对全球其它国家的扰动正在弱化。相反,却对美元产生了极其显著的负向效应。相同时期内,美元兑人民币、欧元、英镑与日元等主要经济体货币出现显著一致性贬值。

在已经过去的欧元与卢布危机中,货币快速贬值都对所在国股市造成剧烈冲击。但是在2017年的弱势美元氛围中,美国股市表现却极其亮眼。2017年全年,标普500指数、道琼斯指数和纳斯达克指数分别累涨19.4%、25.1%和28.2%,均创2013年以来最大年度上涨幅度。背离反常的上涨,增加的是美国股票市场风险与内在不稳定性。

减税并不能让美国商品重获竞争优势,威胁债务可持续性是确定的。虽然弱势美元能够增加农产品与资源品等商品的竞争优势,但是却对美元资产价格形成潜在威胁。因此,当前美元处于一个比较尴尬的境地。

新的一年,如果加息、缩表与减税等政策没有明显引导全球美元回流美国。而是在比较确定的风险面前,美元与人民币、欧元、日元、英镑等主要经济体货币形成进一步的共振,全球资金继续逃离造成美元指数继续下跌。

那么,高企的美国股市极有可能面临断流风险,这将成为全球市场最大风险点。

欧元危机与卢布危机都发生了,人民币也度过了最危险时刻。如今在不知不觉中,美元走到了这些主要经济体货币的对立面,而且处于一致性的贬值趋势中。

最终,会不会爆发美元危机,美元会不会被越来越多国家投资者抛弃,这真是一个必须认真对待的问题。

以上文章部分,全部摘下《立体推演2018年宏观经济与资本市场运行新场景》。本周以来,美股开启暴跌模式,短短几日,就把之前很长时间的上涨抹平。

我们必须承认,美股长趋势下跌已经开启。这必将对未来人民币兑美元汇率、中美贸易与A股市场产生传导影响。我们又该如何看待相关问题呢?

在此简要复盘一下,美股暴跌模式是如何被触发的。

四、抛售美债,拉高美债收益率,一场漂亮的伏击战

资本市场自身的助涨与助跌效应,会出现四两拨千斤的效果。比如,2015年6月15日开始的股灾,跨境资本通过做空期指,把A股搞到崩溃,国家队救市也没有效果。

这次美股系统性暴跌,逻辑场景有点相似。

那么,又是如何操作的呢?说起来,让人惊叹国家顶层中有绝世高手。

闲话少说,复盘一下。

最初轨迹应该是这样,2018年以来,中国在美债市场逐步抛售美债,造成美债价格下跌。之前很多年的时间里,美国十年期国债收益率一直平坦。如今,收益率短期快速逼近了3%,于是美股与美债配置优势失衡了。

这样在美股价格高企的背景下,很多机构开始增加债券资产的配置,同时不断抛售美股。这种个别行为,慢慢演变成了群体性踩踏。于是近来,我们看到,美股开始了系统性暴跌。

这次,通过抛售美债,拉高美债的收益率,不得不让惊叹,一场漂亮的伏击战。

五、中国经济与市场才是资本停泊新港湾

在时代转向的拐点,未来经济运行与全球资本市场注定将要发生深刻调整。我们不是在做预知未来的工作,只是尽力帮助投资者看清当下正在发生的变化。希望更多的人在世界场景快速转换之时,家庭资产配置结构与身心都能够直接跟上新时代的步伐。

进入2018年,政府放弃了以GDP为中心的经济指数增长目标。经济增速缓慢下行是未来最为确定的大趋势,质量与效益成为评估经济行为的核心。在新审美标准引导下,一幅极其美丽壮阔的宏观经济运行新场景,正在经济高质量发展的轨道上呈现开来。

在生态与成本约束下,中国低端制造业产能有序减少。同时吹响了向全球产业价值链中高端领域进击迈进的新集结号。伴随经济增速缓慢下行,进出口与投资增速也将缓慢下行。但是结构会不断优化,质量更会显著提升。消费责无旁贷成为经济增长的主要动力。

优质优价逻辑下,未来通胀压力将逐步增加。去杠杆与跨境资金有序流动,让经济新场景下的货币供应环境发生了根本改变。房地产市场大周期落幕了,这将对全社会产生深刻传递。新货币环境下,如何在去杠杆与高资金价格之间实现平衡,考验着央行的精准调控艺术。

新时代的中国,就犹如一块遭受污染的土地,经过全面治理后,它的价值会大幅提升。如今,中国制造业产品质量在系统性提升,整个社会的生产与消费格局都在重塑再造。优者更优,那些被社会认可的企业,资产价值将大幅提升。美元大趋势落幕,人民币强势回归。中国经济与市场也确定性的,正慢慢成为承载国内与国外资本停泊的新港湾。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号