导读:2月24日,国家统计局公布了1月份70个大中城市商品住宅销售价格变动情况,数据显示,13个城市房价环比下跌,52个城市上涨,5个城市持平。整体来看,一线城市房价同比由升转降,已跌回一年前的水平,二三线城市房价涨幅有所回落。

十九大报告再次定位,房子是用来住的,不是用来炒的。我们认为,中国房地产市场正在大周期落幕,尤其是一线城市房地产市场。深层次内在逻辑主要有三个方面。

一、两个维度数据与货币环境真变化

2017年之前,人们总是抱怨房价越调越涨。根本原因是楼市背后的货币环境太汹涌,货币供给总闸门没有管住,通过多个闸口向经济体漫灌。

下面为大家梳理两个维度的数据,可以呈现这背后的真实场景。

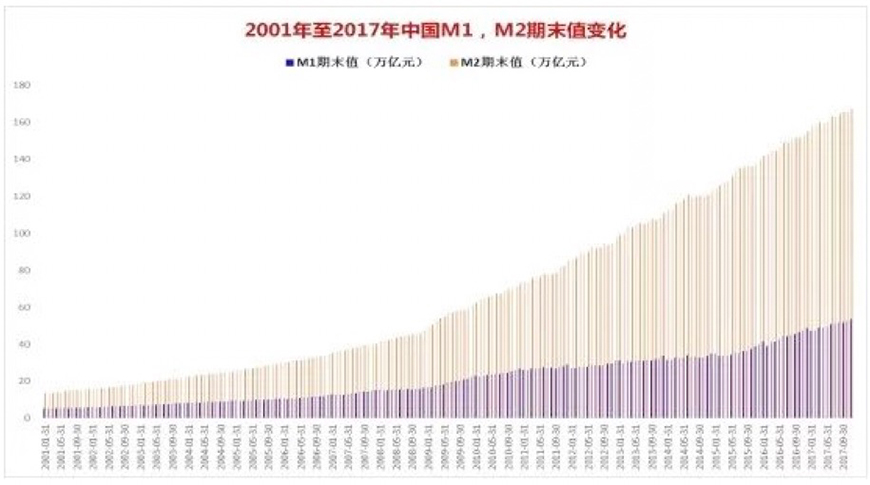

第一个维度数据:2001年末,广义货币(M2)余额15.83万亿元;2005年末,M2余额29.88万亿元;2007年末,M2余额40.34万亿元;2010年末,M2余额72.59万亿元;2012年末,M2余额97.41万亿元;2014年末,M2余额122.84万亿元;2015年末,M2余额139.23万亿元;2016年末,M2余额155.01万亿元;2017年11月末,M2余额167万亿元。

2001年至2017年,M2余额增长了10倍。而很多一线城市房价上涨超过10倍。广义货币(M2)供应高速增长是以GDP为中心经济指数增长目标的需要。

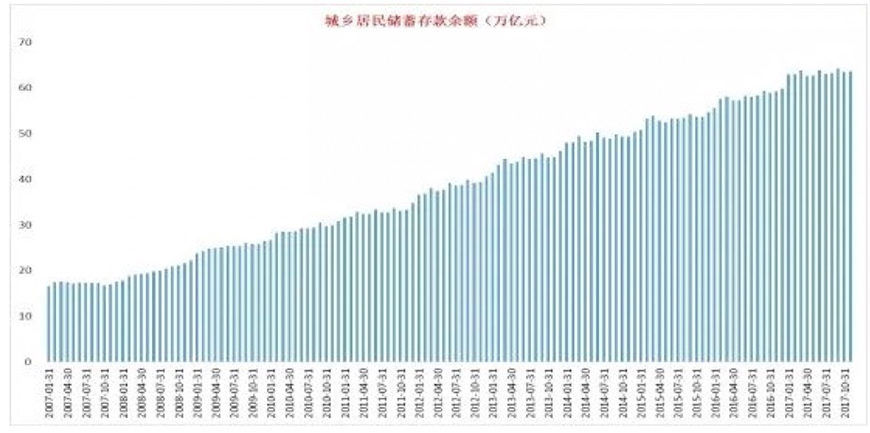

第二个维度数据:2007年1月,居民储蓄存款余额16.47万亿元;2010年末,居民储蓄存款余额30.84万亿元;2012年末,居民储蓄存款余额40.62万亿元;2015年末,居民储蓄存款余额54.61万亿元;2017年11月末,居民储蓄存款余额63.6万亿元。

两个维度数据背后传递是:2001年至2017年,中国低端制造产品都出口了,城乡居民储蓄存款增加了。经常项目与资本项目,期间又出现长期双顺差。而国内可消费的货物却少了。最后增加的货币供应和跨境热钱都流入了房地产市场。这是中国房价上涨的根本原因。

如今,经济进入高质量发展阶段,不再以GDP数量目标为中心。经济高速增长场景下的货币供应高速增长也就没有了基础。

中央经济工作会议明确管住货币供应总闸门,这次货币环境变化是真的,也是经济高质量发展阶段所需要的。

二、企业会计准则第3号,投资性房地产VS房子是用来住的,不是用来炒的

2006年2月15日,《企业会计准则第3号——投资性房地产(财会[2006]3号)》发布。投资性房地产指的是为赚取租金或资本增值,或两者兼有而持有房地产。主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。投资性房地产会计核算,在满足特定条件的情况下可以采用公允价值模式。

房地产资产价值通过公允价值进行评估。会计准则的修订,让房子犹如起锚的航船一样。在货币供应量快速增长的环境下,水涨船高般的上涨,形成了助涨效应。

2017年岁末,财政部部长肖捷明确指出,未来的房地产税将按照房屋评估值征收。2018年,将按照“立法先行、充分授权、分步推进”的原则,推进房地产税立法和实施。

新经济场景下,货币供应环境正在发生改变。房地产大周期落幕之时,未来市场内在助跌压力也会增加。

三、住房租赁市场迎来快速发展与房子资产累积增加的兑现压力

2017年,中国住房租赁市场快速启动成为楼市最大亮点。自2016年“9·30”楼市调控以来,超过百城相继发布了住房租赁政策,大力促进住房租赁市场发展。北京、佛山、上海、广州、深圳、杭州、珠海、天津、成都等10余个城市开始增加租赁土地供应规模,保障租赁市场稳定发展。同时,房企、银行与私募基金等各路资本也密集布局该市场。

在政策引导扶持、资本和市场需求增长驱动下,长租公寓、REITs、信用租房成为2017年住房租赁市场运营模式的新亮点。2018年,住房租赁市场将迎来极其快速的增长。

至此,我们可以清晰的明白,推动房价在过去十几年中持续上涨的货币环境,正在伴随经济增长目标的变化而改变。住房租赁市场快速发展,在满足人们需求之时,将趋势上降低存量持有房产的内在价值。公允价值评估房子价值进行征收房产税,也对房价形成压制。

数据显示,2017年11月份,包括北京、上海、深圳、南京、合肥在内的11个热点城市新房价格同比均出现下降。这就是说,多数热点城市房价已经低于一年前的水平。二手房市场,北京和上海二手房无论同比还是环比价格均出现下跌。

2018年,货币环境、住房租赁市场与房产税预期三个维度信息将会慢慢叠加共振。投资者与刚需买房者会形成新的一致性预期,早期房产持有者的兑现压力会显著增加,卖方与买方格局的不对称,预计会引导热点城市房价稳步走低。

四、一线城市房地产市场大周期落幕及传导影响

新时代与经济高质量发展阶段,我们认为中国房地产市场正在大周期落幕,尤其是一线城市房地产市场。

房产的兑现压力增加,整个市场大类资产配置优势与配置结构在微妙变化,将对未来中国融资结构、股权市场投资与A股市场等,形成直接的正向传导效应。

在新价值观取向,质量和效益为中心的新审美标准下,市场与机构投资者会自发试探出能够趋势承载资金的优质资产。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号