导读:截止2月底,私募基金跨入12万亿时代。其中,私募股权基金规模单月增加近2000亿。2014年以来,股票市场剧烈调整。私募股权基金凭借较高的年化收益,捕获了高净值客户的芳心,基金规模持续快速增加。

私募股权基金投资与股票投资相比,年化收益如此高,背后的原因到底是什么呢?

一、私募基金进入12万亿时代,2年暴增近2倍

中国证券投资基金业协会数据显示,截至2018年2月底,私募基金的总规模单月增长2500亿元,首次突破12万亿,达到一个新的高度,与公募旗鼓相当。

数据显示,截至2018年2月底,已备案的私募基金为70802只,较上月增加1716只,增幅为2.48%。相比2016年2月的26387只,两年间私募产品数量增长了168%左右。同时,已登记管理人达到2.31万家,私募员工总数为24.21万人。

此次私募规模突破又一个万亿“高峰”速度非常快,从去年12月底的11.1万亿元到现在的12.01万亿元,仅用了2个月左右。相比2016年2月底的4.42万亿元,在两年时间里,私募规模增幅达172%,两年增加了近2倍。

2016年2月5日,协会发布《关于进一步规范私募基金管理人登记若干事项的公告》,要求新登记私募需6个月内备案首只产品、开展业务。近两年来,私募备案产品热情非常高,同时,协会针对部分机构借私募之名从事P2P、民间借贷、担保等业务,甚至非法集资等违法违规活动,展开了“空壳”私募注销工作。协会表示,截至2018年2月底,已注销私募基金管理人13936家,2月份注销私募基金管理人60家。

二、股权创投私募规模达7.27万亿,2月规模增加1846.03亿元

在投资新时代来临的背景之下,众多投资方式迎来了爆发式增长,其中尤其以私募股权投资备受广大投资者关注。

私募股权投资(又称PE),是指通过私募形式对私有企业,即非上市企业进行的权益性投资,在交易实施过程中附带考虑了将来的退出机制,即通过上市、并购或管理层回购等方式,出售持股获利。

数据显示,截至2018年2月底,私募股权、创业投资基金的规模达到7.27万亿元,较上月增加1846.03亿元;在12万亿的私募总规模中,股权创投私募约占61%。同时,股权、创业投资基金管理人为13682家,2月份新登记151家;备案的基金为28344只,增加897只。

受2月份A股市场大幅波动影响,私募证券投资基金的累计规模较上月略有减少,为2.60万亿元,占私募总规模的22%左右。证券私募基金管理人数量为8639家,较上月增加64家;已备案基金达到35481只,增加292只。

三、高净值客户果断增加私募股权资产的配置

春节前后的2月份,全球股市剧烈下挫震荡,市场一片哀鸿遍野。广大散户投资者刚刚被点燃股市热情,就这样又被无情地割了韭菜。

但是在另外一个高净值客户聚集的资产市场,投资者都在闷声发大财,获取着比股票市场高很多的年化收益,这就是私募股权市场。

今年2月份,在股市调整和一线城市房地产市场大周期落幕背景下,更多的高净值客户正在跑步进入,果断增加对私募股权资产的配置。

决定投资者行为的因素有两个,一个是资产风险,另外一个就是收益。2014年以来,中国股权市场呈现爆发式增长,私募股权基金规模持续稳定快速扩大。投资者之所以看好此类资产,根本原因是私募股权基金不仅收益稳健,资产优势高于股票市场。

那么,这其中的原因又是什么呢?下面,围绕这些问题,我们给大家做一个多维度比较。

四、PE投资是水,股票投资是鱼

近年来,在私募股权投资基金年化收益率超过20%的比比皆是,而股票投资的收益就没有这么乐观了,究其根源是行业的内在运行规则的差异。

首先,PE市场属于一级市场,是食物链的上游,而股票投资属于二级市场,是链条的最低端。上游放水,下游才能有水,这是常识。

首先,PE市场属于一级市场,是食物链的上游,而股票投资属于二级市场,是链条的最低端。上游放水,下游才能有水,这是常识。

先看股权投资,PE投资获利=一级市场与二级市场的差价×企业利润增长。

其中,一级市场与二级市场的差价基本稳定在2~3倍,现阶段更是达到惊人的5倍以上;企业利润增长取决于企业本身的成长性,中小企业成长性更高。

我们做过一个测算,企业利润一旦超过8000万元,增长的幅度开始下降,而PE投资的企业利润普遍在8000万元以下。PE投资时,往往需要被投资企业承诺利润,并确保每年增长率不低于20%,这意味着,在市盈率不变的情况下,稳赚20%!

再看股票投资,二级市场投资获利=(卖出时市盈率-买入时市盈率)×企业利润增长。

其中,卖出时的市盈率和买入时的市盈率并不是稳定的;上市企业利润增速往往低于未上市的中小企业,上市公司不但不保证利润,还往往根据自己的需要让业绩“变脸”。

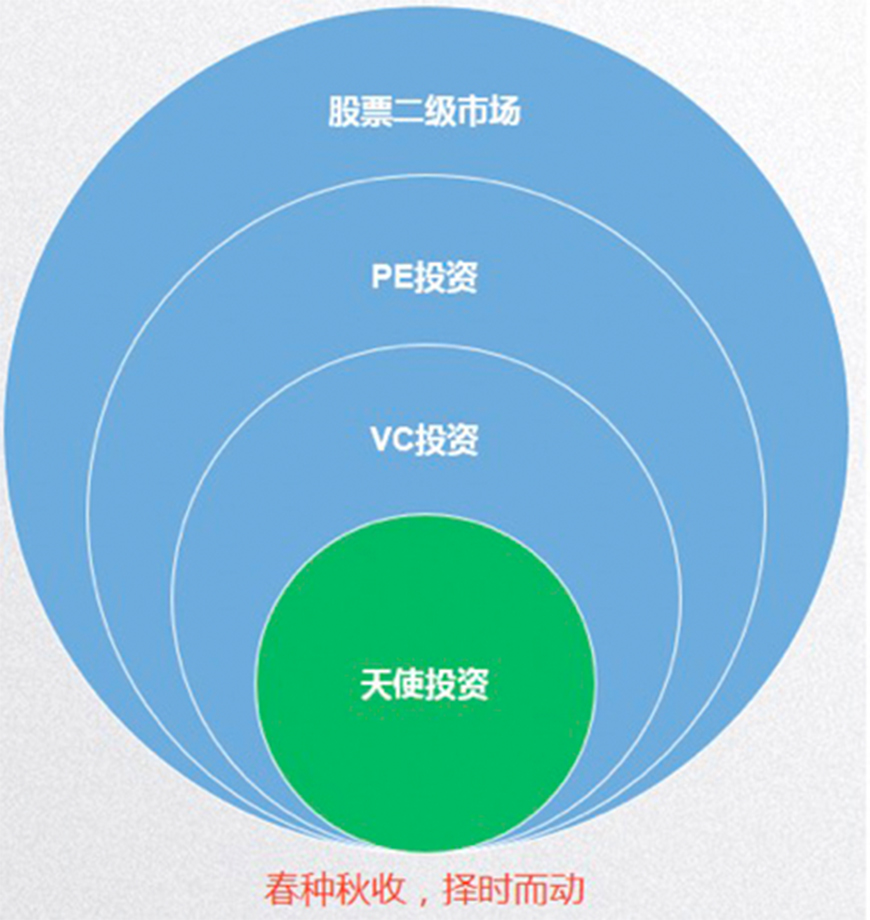

因此,从整个资产变现过程来看,从早期投资、VC、PE到股票二级市场,是一个春种秋收的过程。介入最早,自然享受的资产收益链条越长。

五、股票投资:钱只是在不同人的兜里转

美国股票市场的投资者都是机构,主要是赚所投资上市公司的成长的钱。在中国,股票市场的绝大多数投资者是散户,而绝大多数上市公司的分红很少,具备持续成长能力的上市公司数量也少。

所以,中国的股票投资本质是我的钱进到别人兜里,我赚的钱是从别人口袋掏出来的,钱并没有进入公司,而是在不同股东之间高速流转,某种程度上是一种资金的空转。钱并没有被公司所得到,只是在不停换手、甚至高频次的换手,股票换手的大量资金并没有对公司形成直接帮助。

股票投资是在交易市场里赚取交易的不对称性、不平衡性,某些人赚钱就意味着其他人一定亏钱,它基本上是一个零和游戏。当市场是牛市的时候,大家都赚钱是因为增量资金不断进入,一旦当市场资金变成净流出的时,股票就会大幅度下跌。

2017年以来,虽然在政策强力约束下,上市公司逐步增加到了分红,但是相对来说仍然很少。同时,市场制度不完善,各种违规事件经常发生。对于广大散户来说,就是被屠宰的命。因此当下,股票市场仍偏零和博弈,就是钱依然是在不同人的兜里转。

六、股权投资:投资原始股,其实是在制造股票

做股权投资是把钱投到实体经济、投到企业,投资人变成企业长期股东,投资人把自己的资源和隐性能力嫁接到这个公司,为公司的长期发展做出持续性的贡献。

实际上是在制造股票,对于二级市场来说,投资的是原始股,会有很高的倍数空间,投资成本很低,比较安全。

股神巴菲特并不炒股,他是选出优质公司并长期持有,这是他成功的核心,从买进到卖出的周期长达10年以上。

从数量上来看,巴菲特投资中私有公司占70%,公众公司30%。他所投的公众公司体量都非常大,看中它的长期价值,这是股权投资逻辑,与股票投资完全不一样。

七、从其他运作规则来看,PE更有利于投资者

除了一级市场与二级市场的区别造成的收益来源的根本差异,相对于股票投资,股权投资在其他运作规则方面也更有利于投资者。

1)PE所投资的项目企业普遍存在一个保本保息的回购条款,通常情况下,三年不上市,大股东或者企业必须按照8%~10%以上的利息进行回购,而二级市场买卖股票是盈亏自负。

2)由于存在一个业绩对赌的条款,PE所投资的项目即使出现业绩下滑,也能够得到股份或者现金补偿,确保自身利益不受损害。而在二级市场,一旦买入业绩下滑的股票,就类似于踩到地雷。

3)PE市场信息披露相对充分,PE机构能够成为真正的股东,因此,PE管理公司在投资入股前可以进行详尽的尽职调查,能够充分了解被投资企业的状况。而二级市场的投资者难以得到真正的股东地位,买卖股票时很难对企业进行深入调研。

4)起点和终点不一样,导致利益的一致性出现严重差异。PE机构与上市公司管理团队的利益是一致的,往往把上市当成最终目标或者是阶段性事业目标的终点,因此,PE入股时,与管理团队一道共同努力,奔向上市。而二级市场买入股票时,已经是上市公司管理团队奋斗的终点了,减持套现自然在所难免。

5)由于一旦投资就不可能马上退出,所以,PE投资能够被动帮助投资者克服人性的弱点,让投资变得简单清晰,不再受情绪和噪音的影响,这使得PE投资变成真正的投资。而证券投资必须再进行判断和选择,更难以控制情绪。

事实上,所有的社会价值都要靠实体经济引领。股权投资就是投资到实体经济,所以它会享受到最大的发展红利。过去房地产发展靠鼓励,现在大众创业、万众创新的背景下,股权投资是最好也是唯一正确的选择,它能够抓住趋势,抓住互联网+的机会,所以要配置股权投资,这是与国策和国家行动相一致的。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号