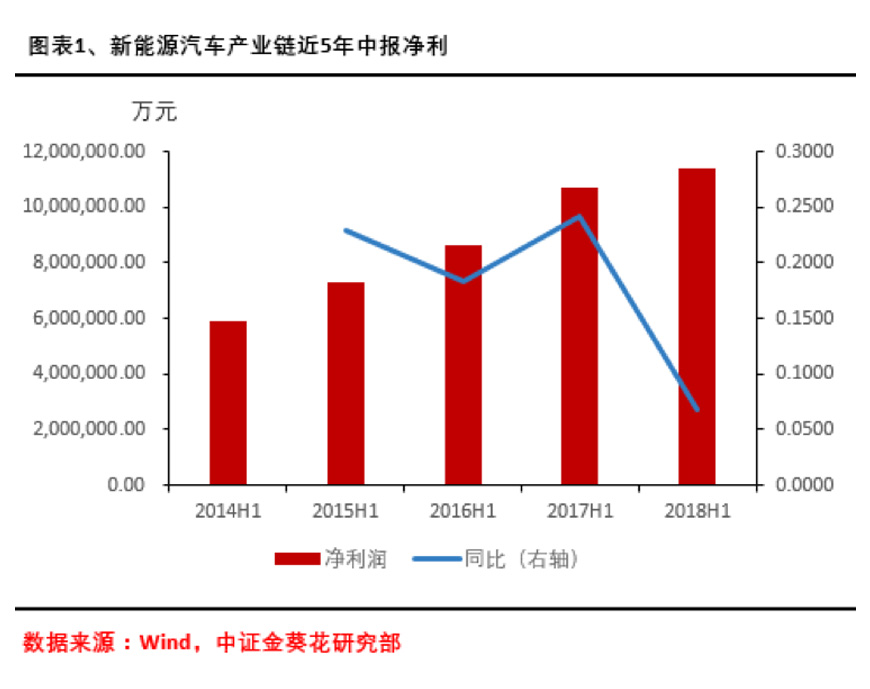

一、新能源汽车产业链利润总体上涨,增速下滑

新能源汽车产业链上企业今年总体利润1141.96亿元,同比去年的1069.68亿元增长6.76%,总体较为稳健,但增速却出现大幅下滑,这一方面由于中游动力电池产量过剩导致价格出现下降,利润空间被压缩,而下游企业虽然在新能源汽车产销量上保持高速增长,但燃油车市场今年需求冷淡,导致其在燃油车市场利润增速出现下滑;另一方面受整个制造业景气程度下降影响,汽车制造业景气指数出现下滑,汽车行业整体遇冷。

二、上游企业利润增长较多,增速腰斩,未来可期

新能源产业链上游企业主要为提供如锂、钴、镍、石墨等原材料企业,得益于下游需求的不断提高,新能源汽车产销量快速增长,对于原材料需求也开始放量。2018上半年上游企业净利润145.98亿元,比去年同期增长50.74%,但相较于去年同期105.01%增长幅度,增速出现了腰斩,尽管如此,目前下游对动力电池的需求仍然高涨,电动车取代燃油车的步伐也越来越快,对于上游企业来说,未来对原材料需求仍然巨大,且技术突破将带来行业剧变。

目前新能源乘用车领域已逐渐用三元锂电池取代磷酸铁锂电池,诸如比亚迪、宁德时代等企业已开始布局三元811电池生产线,未来在动力电池容量上的突破也必将给上游企业带来发展契机,尤其镍、锂、钴等正极材料原材料供应商将大大受益。

三、中游利润下滑,增速持续下降,行业加速洗牌

中游产业2018年中报净利润168.96亿元,同比去年中报时净利润下降5.91%,近三年净利润持续下降,且今年为近4年来首次出现净利润负增长情况。

中游企业为新能源汽车核心部件生产企业,主要是三电(电池、电机、电控)系统生产供应商。动力电池决定了电动车续航,电机电控系统决定汽车操控性能、稳定性、安全性以及驾驶体验等方面。其中最为核心的莫过于动力电池,近年来像宁德时代、比亚迪等国内龙头动力电池企业在市场占有率上有绝对优势,但中游产业整体原创性技术缺乏,技术突破能力有限。一方面产能过剩导致动力电池价格今年出现明显下降(见图5),另一方面补贴退坡导致下游对于电池需求有所放缓,从而严重影响中游企业利润下降。

动力电池是电动车的核心,因此竞争也愈演愈烈,同时,中游企业面临上游火热,下游惨淡的局面,也必将带来行业加速洗牌。

四、下游净利润稳增长,增速下滑,马太效应显著

2018年上半年下游企业利润765.28亿元,同比增长10.40%,相较近年同期保持增长趋势,但增速有所下降。一方面由于汽车行业整体遇冷,销量出现下滑,导致利润萎缩,另一方面,新能源汽车销量总体保持同比高速增长,但今年5月开始出现同比增速下滑现象,再加上今年6月11日开始实施的补贴新政,进一步将补贴门槛从100km提高到150km,各因素导致汽车企业利润增长乏力。同时,汽车企业马太效应显著,2018上半年新能源乘用车销量前三企业销量占据半壁江山,未来能做到产业链整合并购的企业将打通上下游渠道,降低成本,更具有市场竞争力,这也将是未来新能源汽车领域不可阻挡的趋势。

五、产业链寻求突破,产业整合并购将兴起

上游企业在下游需求旺盛的带动下表现抢眼,利润空间不断提升,后续有望继续实现突破;中游产业现阶段面临上游火热、下游惨淡的尴尬境地,动力电池产量过剩导致价格不断降低,中游企业议价能力下降,利润空间持续受到压缩,寻求动力电池核心技术突破将成为立足市场的根本方法;随着补贴退坡以及市场竞争的日益剧烈,产业链资源的有效整合将大大减少下游企业成本,提高效率,增强市场竞争力。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号