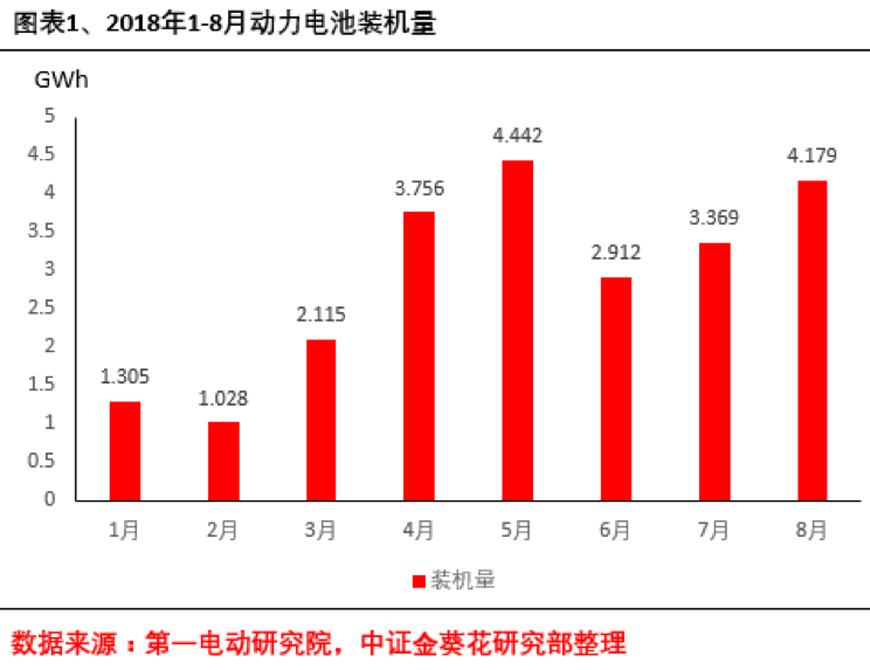

一、8月动力电池装机量回暖,后市有望突破

根据第一电动研究院测算,8月新能源汽车动力电池装机量4.179GWh,同比增长44.6%,环比增长24%,继6月新能源乘用车补贴新政实施后已连续三个月实现动力电池装机量回升。1-8月累计装机量23.1GWh,累计同比增长105.15%。

尽管6月开始实施新能源乘用车补贴新政策,致当月动力电池装机量出现急剧萎缩,但经过短暂调整后,7月、8月表现依然强劲,装机量开始逐渐恢复,且随着动力电池原材料价格下降,技术提升以及下游市场需求的释放,对于新能源汽车以及动力电池的需求将会继续放大,动力电池装机量后续有望实现突破。

二、隔膜---动力锂电池核心材料之一

动力锂电池核心材料由正极、负极、电解液以及隔膜四部分组成。一提到动力锂电池,更多的会讨论正极材料,譬如我们经常会比较三元正极材料和磷酸铁锂正极材料的性能、市场占有情况、装机量等,但经常会忽视动力电池中一个很重要的核心材料---隔膜。目前,国内在正负极、电解液上的技术已经相对成熟,市场份额占比较高,能基本满足国内需求,但隔膜却受制于技术水平,仍较为依赖进口,国内隔膜呈现低端化现象,并不能满足现阶段生产需求。

锂电池隔膜通俗讲其实就是一层多空的塑料薄膜,用来隔离正负极,以防止在发生电离反应时正负极直接反应造成短路,特点是锂离子能通过薄膜,但可以隔离正负极电解液。其具有如下特性:1)具有良好的电解液离子透过性;2)厚度尽可能小,但具有较强的物理耐久性;3)有一定的孔径和孔隙率;4)对电解液的浸润性好并具有足够的吸液保湿能力;5)稳定的化学性能和电化学性能。

隔膜虽然只是动力锂电池内很薄的一层膜,但其性能、质量的好坏直接决定了电池内阻、循环使用寿命、电池容量以及安全性能。隔膜的高技术壁垒在整个动力锂电池原材料中相对较高,核心技术被日本、美国等一些国家的企业垄断,导致我国隔膜生产企业生产的隔膜质量对比国际水平仍存在较大差距,接下来,我们看看隔膜生产工艺究竟如何。

三、隔膜生产工艺---干法和湿法

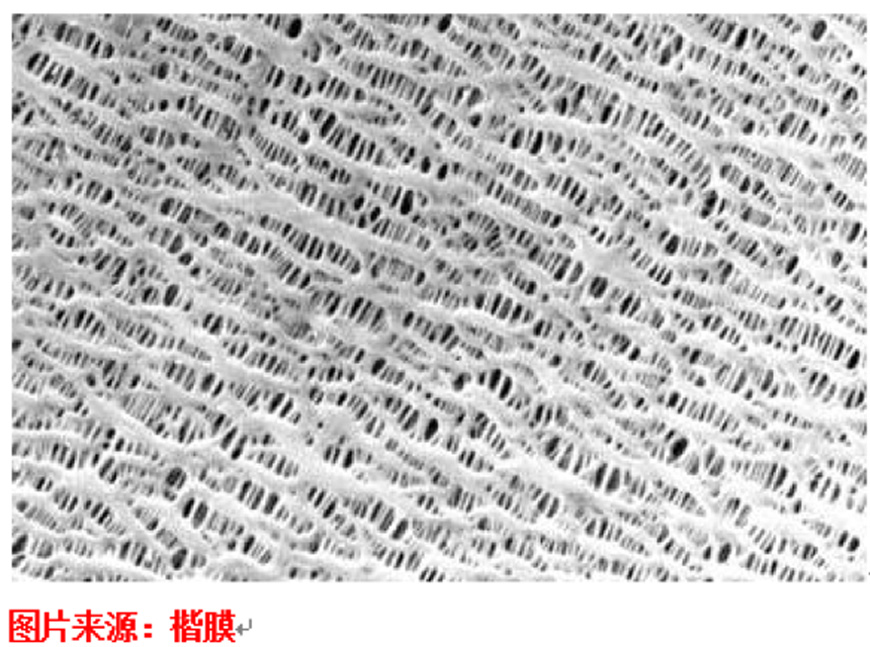

目前,隔膜的生产方法主要有两种:干法(熔融拉伸法)和湿法(热致相分离法)。干法膜主要生产PP膜,工艺经历几十年发展,较为成熟,具体分为单向拉伸和双向拉伸,我国目前常用方法为单向拉伸。湿法为最近几年才兴起的技术,主要生产PE膜。

干法工艺主要是将聚烯烃树脂熔融,挤出制成结晶性聚合物薄膜,结晶化后获得高结晶度结构,随后在高温下拉伸,将结晶结构剥离,形成多孔薄膜。该方法设备成熟、流程相对简单、生产无污染。干法膜如下图:

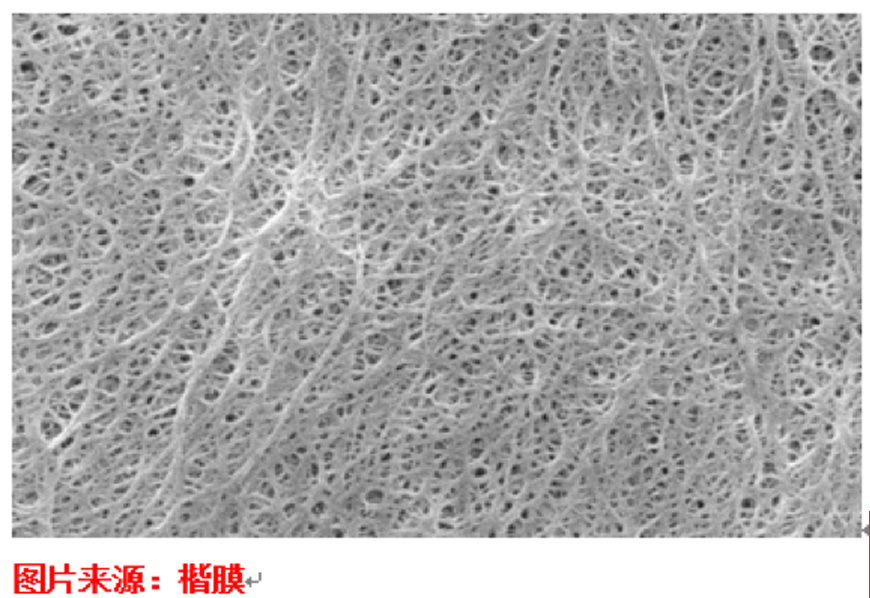

湿法工艺主要是将液态烃或一些高沸点小分子物质与聚烯烃树脂混合后熔融,经挤出、流延、双向拉伸、萃取等工艺制备出相互贯通的微孔膜。湿法膜如下图:

可以看到,湿法膜相对于干法膜而言,其工艺流程更加复杂,因此也更适用于大功率、高容量电池。补贴门槛的提高、消费者对于高续航里程电动车的需求以及对安全性能的要求又直接提高了对电池容量、功率的要求,从而为湿法膜市场带来更多机会。

早期我国对于隔膜的需求基本依靠进口来实现,而高端锂电隔膜市场也被日本旭化成和东燃化学两家公司占据,近年来随着技术的不断创新,在干法膜领域,基本实现国产替代,但在湿法膜方面,由于技术限制,我国生产设备仍然依赖进口,尽管国内已有企业进入湿法膜研究生产领域,但其质量、孔径、孔隙率、薄厚仍与国际水平,尤其日本、美国等垄断企业具有较大差距,工艺技术有较大提升空间,进口替代也存在较大的市场。

四、进口替代成趋势,隔膜将成必争之地

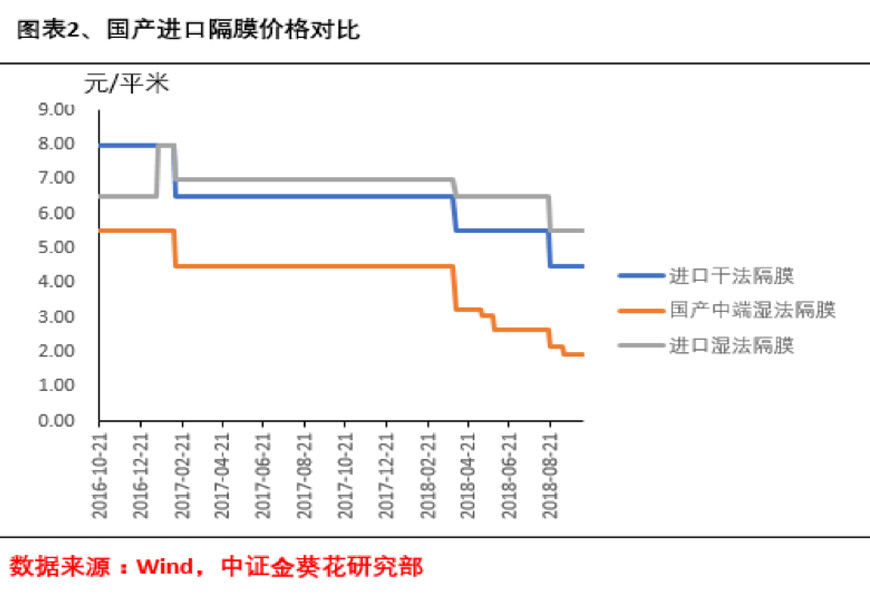

目前新能源乘用车由于电池高续航大容量的要求,多采用湿法膜,而国产湿法膜技术落后,与国际水平相距较大,而进口湿法膜价格高昂,尽管隔膜占动力电池的成本仅有10%-20%,却也抬高了整个动力电池的成本,而这一成本摊到消费者手上,也是一笔不小的开支,因此,加快完成国产隔膜替代进口隔膜就显得迫在眉睫。

我们看到,进口的干法隔膜甚至比国产中端湿法隔膜价格还要贵,且国产隔膜降价频率更高,降价幅度也更大,而进口隔膜降价频率和幅度都相对较小,对于动力电池企业来说,若能完成国产替代进口的进程,将进一步降低动力电池企业的成本压力,提升盈利空间。更为重要的是,只有掌握核心技术,才能在面对竞争时更加坦然,否则,被人扼住技术的咽喉何以谈发展和进步。

想要完成进口替代,一个重要的措施就是研发生产技术、提高生产质量、加快生产效率,从而给国内电池企业以足够的信心和产品来逐步完成替代进程。对于上游企业,诸如设备生产商,其涂布机、原材料质量等都需要迎头赶上。对隔膜企业自身来说,需要投入大量的研发和生产力量,提高工艺技术水平,建设高水平生产线。

据广证恒生的测算,2019年我国隔膜需求(包括干法和湿法)将达到23.32亿平方米,2020年该需求将突破30亿平方米,达31.16亿平方米。加之新能源乘用车领域对于高续航大容量动力电池的青睐,新能源化已成为必然趋势,而带给隔膜企业的也将是巨大的市场价值。像国内的星源材质、创新股份等企业,已开始布局更多隔膜生产线,提高产品质量,快速占领市场份额,对于高技术壁垒行业来说,掌握核心技术,尽早布局,快速抢占市场先机方为上策。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号