一、9月温和通胀,鲜菜鲜果是主因

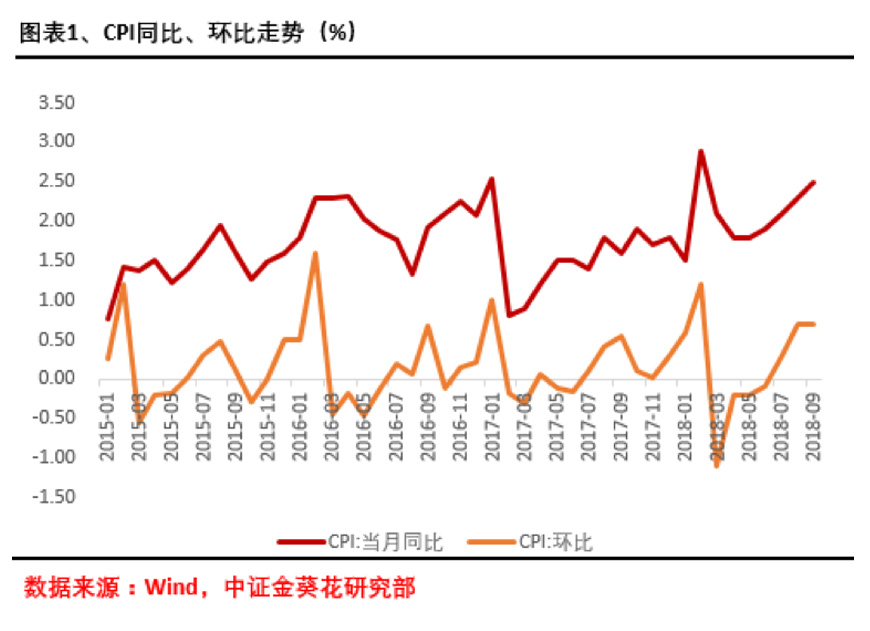

9月CPI同比上涨2.5%,较8月的2.3%小幅上涨0.2个百分点,年内通胀指标温和上升,与预期相吻合。

造成9月CPI小幅上涨的主要原因是鲜菜和鲜果价格上涨。受到8月底9月初全国台风、暴雨等恶劣天气的影响,部分地区鲜菜鲜果价格受到影响较大,价格上涨较为明显,甚至一度出现香菜一斤五六十元的极端不正常现象。

9月鲜菜、鲜果价格环比分别上涨9.8%和6.4%,对CPI同比分别拉动0.36和0.16个百分点,成为拉动CPI上涨的主要动因。再加上中秋国庆双节的到来,市场对于蔬菜猪肉的需求有所增加,猪肉价格也小幅增长。

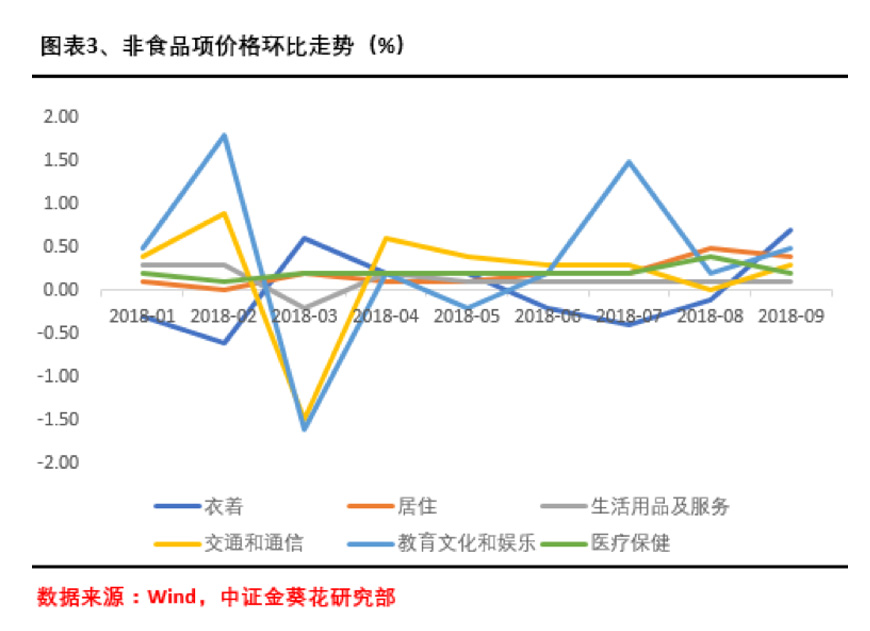

非食品价格同比2.2%,环比小幅增长0.3%。从细分项来看,由于进入9月以后,天气逐渐转凉,对于服装的需求开始明显增加,衣着价格环比增长0.7%,为非食品领域环比增长幅度最大项。

9月以来,原油价格增长迅速,导致交通和通信成本上升,环比增加0.3%;随着9月暑期结束,旅游需求降低,使得教育文化和娱乐环比增长0.5%;除此之外,居住项环比上涨0.4%,医疗保健环比增长0.2%,生活用品及服务项增长0.1%。

二、供给收缩及国际原油价格上涨推动PPI上涨

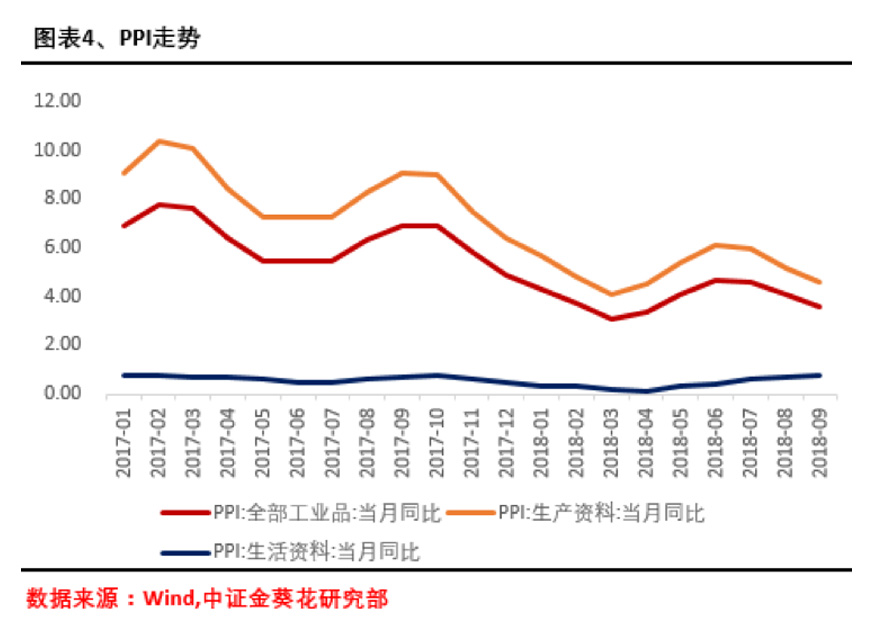

9月受PPI翘尾因素下降影响,同比增长3.6%,前值4.1%,下降0.5个百分点。PPI环比增长0.6%,前值0.4%,国内供给收缩以及国际原油价格快速攀升导致9月PPI小幅上涨。

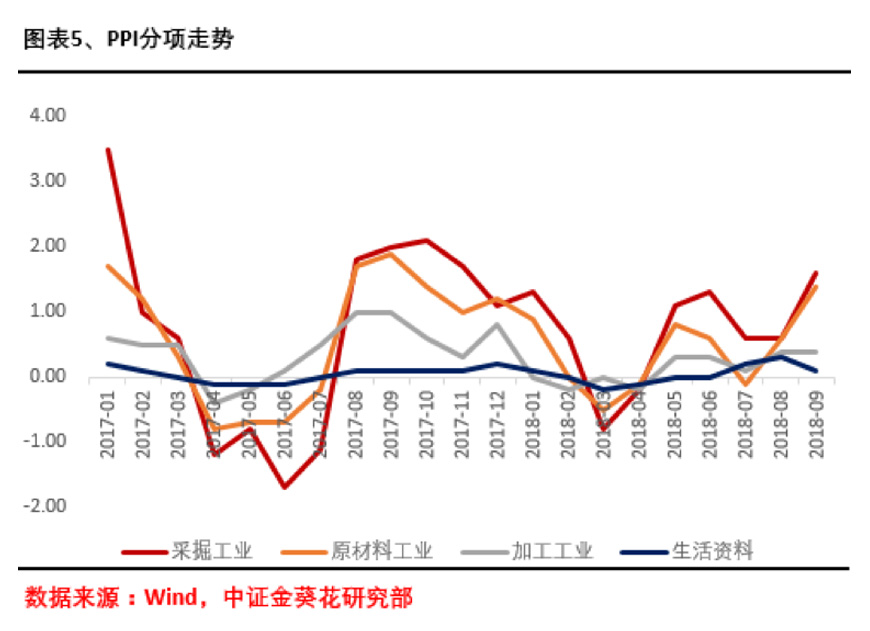

从产业链角度来看,受国际原油价格上涨影响,上游采掘工业和中游原材料工业价格上涨明显,环比分别为1.6%和1.4%,下游加工工业环比增加0.4%与上月保持持平。而生活资料价格方面,从8月环比0.3%下降到9月的0.1%,下降0.2个百分点。

从而可以看到,尽管受到限产以及国际原油价格的上涨,导致上游、中游生产资料价格上涨,但是下游加工工业价格增速持平,生活资料价格增速甚至下降,反映出下游需求表现较弱,销售并不乐观,下游企业不能有效转嫁成本,从而导致经济增长受到制约,经济下行压力增大。

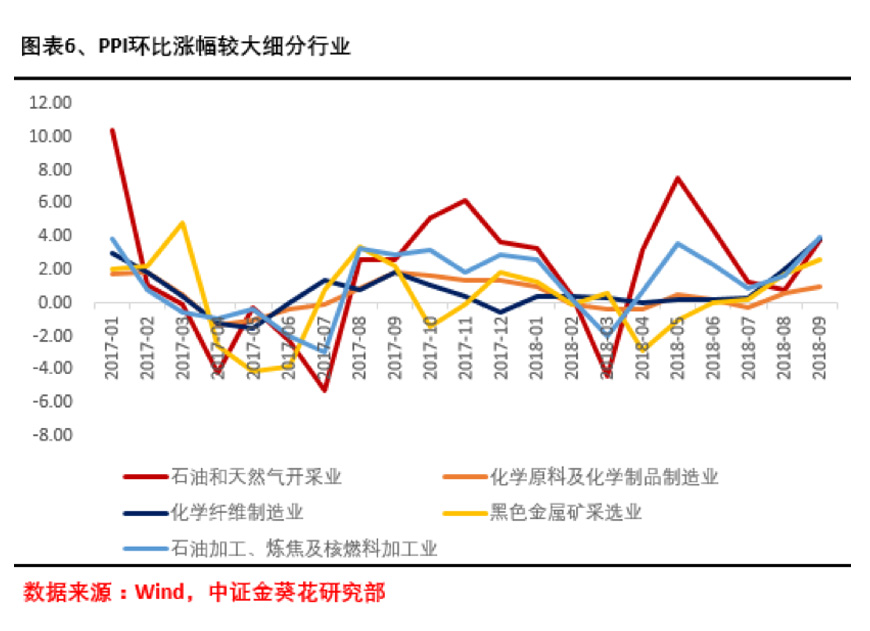

从细分行业看,PPI环比涨幅较大的行业主要集中在与原油密切相关行业,比如石油天然气开采加工业、化学纤维制造业、黑色金属矿采选业等。

目前主要是国际原油价格上涨对相关行业价格形成有力支撑,不过这种支撑相对持续较短,接下来随着逐渐入冬,限产政策将持续,对于原材料价格会形成一定的支撑,环比增速相对稳定,但受到去年同期高基数的影响,可能在同比上,生产资料价格支撑力度较弱,出现下降趋势。

三、经济虽下行承压,但不必过于悲观

今年以来,国内经济面临诸多考验,贸易摩擦,去杠杆,人民币贬值等因素错综复杂, 随着特朗普对2000亿商品加征25%关税时间的临近,抢出口步伐将加快,加之人民币贬值影响,短期出口增速将有所提升,但长期来看,净出口作为三驾马车中的重要一环,其对经济的拉动也将进一步减弱,经济增长还得看内需。

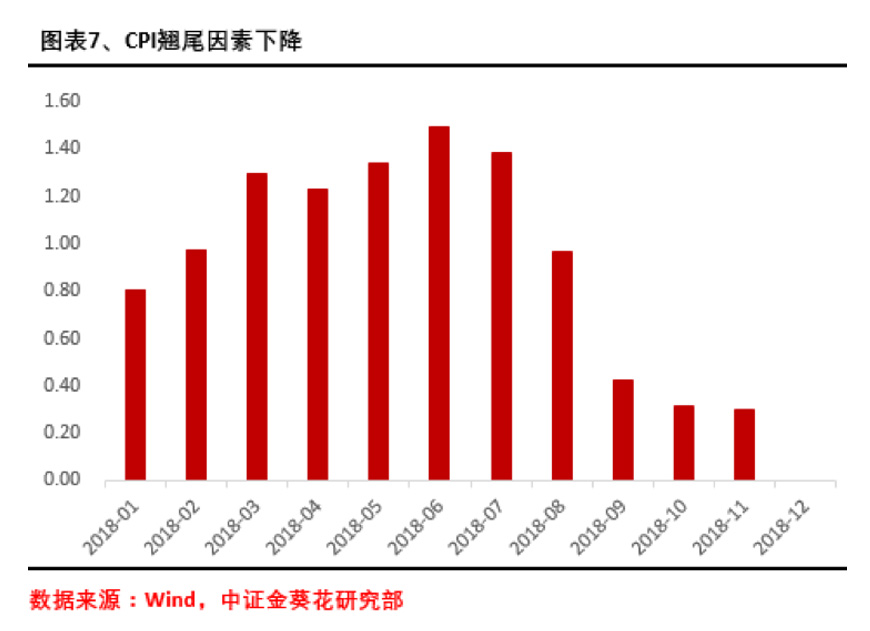

从PPI上中下游价格分化上也可以看到,尽管上中游价格上涨,但下游需求仍然较弱,下游企业面临成本转移困难,整个产业链资金流动受阻。PPI翘尾因素(该因素表示当年某个月的价格变动对于下年价格变动的滞后影响)逐渐减小,加之冬季来临企业限产政策实施,房地产调控政策趋严等因素,都预示着明年PPI增速可能会继续走低,经济面临下行压力。

从CPI的翘尾因素上可以看到,9月之后的翘尾因素已经逐渐下降到很低的水平,对于接下来的物价上涨驱动能力减弱。尽管9月CPI有所回升,但主要因素是极端天气影响导致鲜菜鲜果价格环比上涨较为明显,中长期不具有影响力,因此,也不必过于担心中长期经济陷入滞胀局面

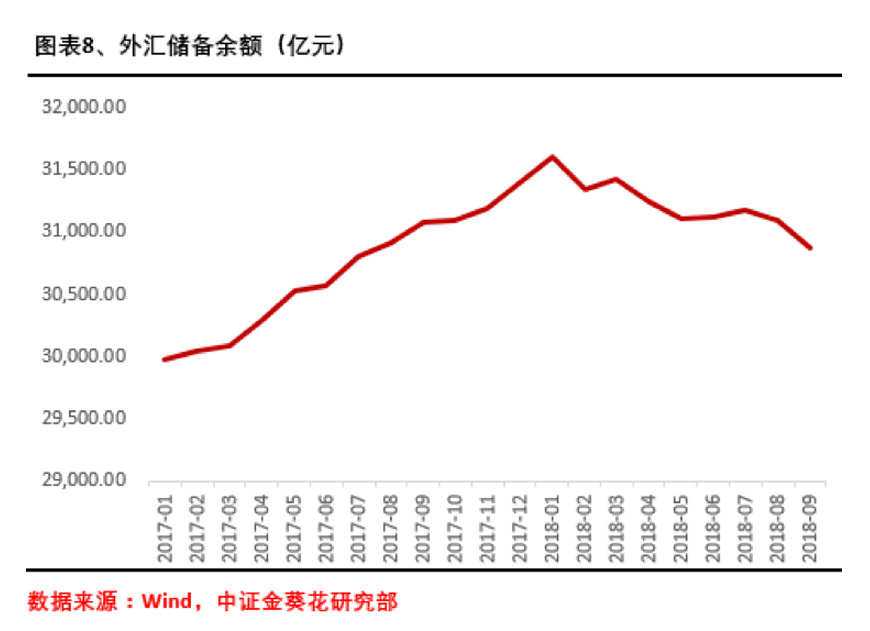

尽管短期我们看到经济下行承压, 但长期并不存在高通胀风险,也不必过于担心经济陷入长期滞胀。今年以来人民币汇率贬值加剧,并在6.9到7之间多空剧烈拉扯,我们注意到,今年以来外汇储备余额持续减少,说明国家对于人民币贬值已经出手干预,加上今年8月央行重启逆周期因子,也是对保持人民币坚挺的一个表态。

外汇短期反应了一国货币政策,但从中长期来看,反应一国的经济实力,经济实力强,则有更多国家愿意来该国进行投资,从而对该国货币需求也越旺盛,该国货币走势也就越强。国家通过外汇手段、逆周期因子等方面保持人民币坚挺,尽管短期人民币贬值压力上升,但从中长期看,随着人民币国际化进程加快,“一带一路”政策实施以及对非洲等不发达国家投资建设步伐加快,未来将会有越来越多国家使用人民币作为国际结算货币,人民币走强将是趋势。

综上,尽管从9月经济表现来看,下行压力较大,但通胀温和上升,中长期滞胀可能性很小,从外汇储备余额今年以来的变化和国家干预角度来说,长期经济发展仍然可期,不必过于悲观!

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号