一、2015年来定增先扬后抑,并购重组为市场主流

2015年股市经历了牛转熊的过山车式行情,投资者情绪也经历了较大的震荡,情绪化较为严重。牛市期间投资者高涨的情绪放大了整个市场的风险承受能力,且当时以银行配资形成的基金专户及券商资管成为了定增市场的主力军,为定增市场带来持续性输血,使得市场热情空前高涨。

国家政策彼时也提倡简政放权,简化定向增发上市流程,对于定增业务起到了很大的促进作用,当时工业4.0概念也非常火爆,对于传统行业来说无疑是较大的利好,产业并购重组兴起,再次将定增市场推向高潮。再加上定增本身相较二级市场可以享受一定的折价,可为投资者提供一定的安全垫,并且其市场稀有性使得定增更具有吸引力。

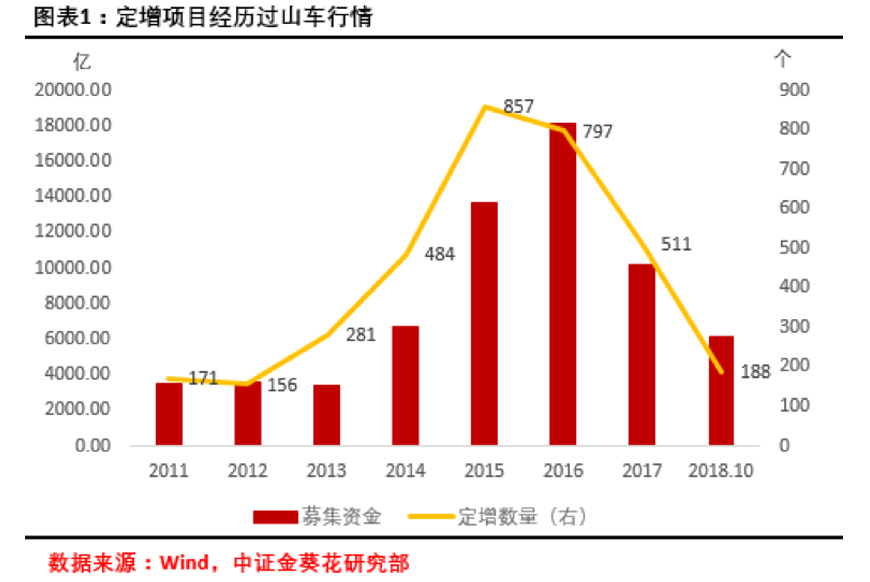

在监管政策及市场行情的合力作用下,2015年及2016年定增市场迎来了爆发式增长。据Wind统计数据显示,2015年全年发行定增项目达857个,募集资金规模1.37万亿,比2014年增加了1.03倍。到了2016年,定增发行数量虽减少至797个,但募集资金规模达到1.8万亿,较2015年又增长了31.8%,说明2016年平均单个项目的吸金能力大大增强。

但是到了2017年2月,证监会出台了《上市公司非公开发行股票实施细则(2017年2月修订版)》,对于定价基准日的定义进行了更为严格的界定,并且对控股股东及关联方等也做出了认购后36个月不能卖出的规定。接下来5月证监会又发布了一个“减持新规”,对于定增项目的退出做出了更为严苛的规定。

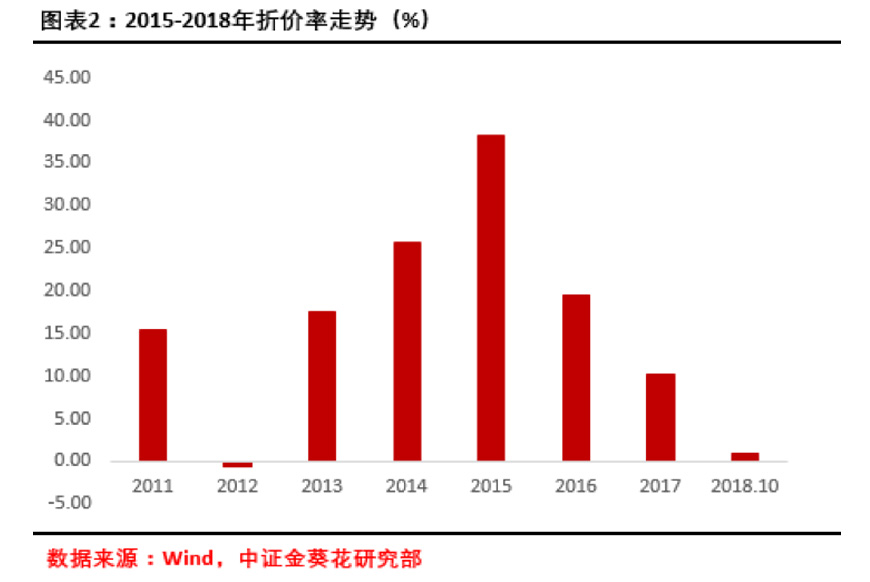

随着金融去杠杆的深化开展,以及定增市场监管趋严,定增发行难度增加,折价率也开始回归理性,直接导致2017年定增数量和规模比2016年分别减少35%和43%,定增规模将近“腰斩”。

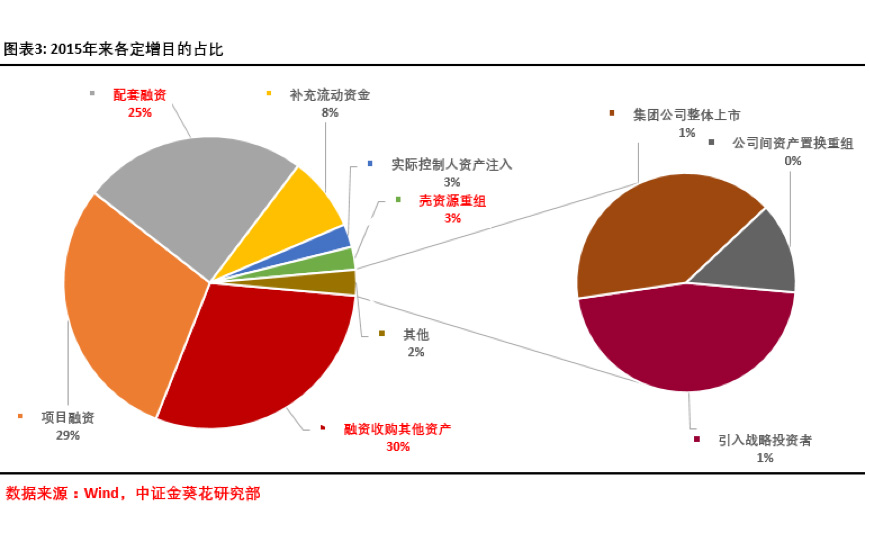

从定增目的来看,配套融资、融资收购其他资产以及壳资源重组可归为并购重组业务。2015年到2018年10月底,以并购重组为目的的定增项目以58%的占比成为最主要的类型。

这一方面与当时的监管政策有直接关系,2015年监管层多次发文,简政放权,减少定向增发的审批程序,鼓励上市公司并购重组;另一方面,供给侧结构性改革导致产业结构将发生根本性变化,旧产能被淘汰,新产能占据主导,产业并购和资源整合成为趋势,这也就有力的推动以并购重组为目的的定增项目迅速发展。

从外在看,前两年的银行配资放大了资本市场的杠杆效应,使得基金专户及券商资管参与定增项目有巨量的资金支持,当然,高杠杆所带来的高风险也为后来的去杠杆、化风险引起的阵痛埋下伏笔。

二、2018年定增主题公募基金表现欠佳,但仍是良好避险工具

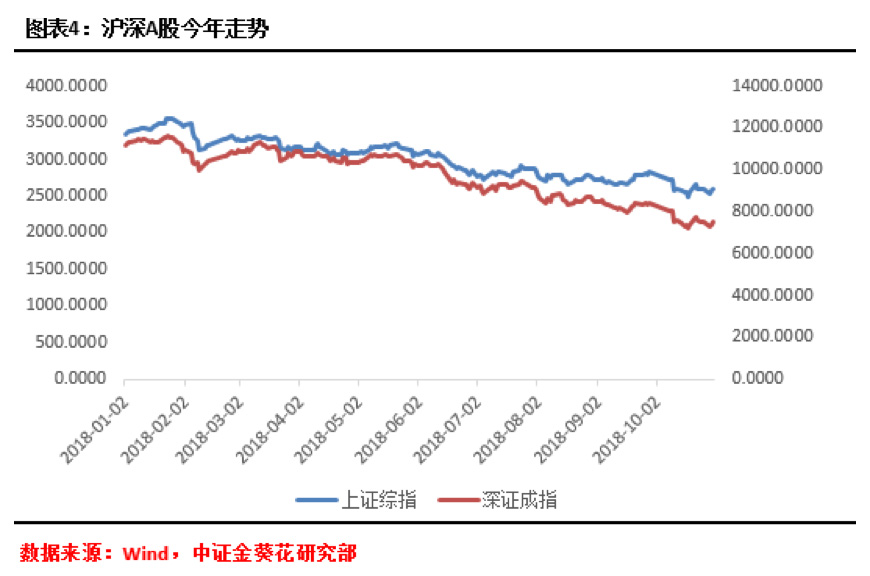

受到2017年定增新规及减持新规的持续影响,以及今年国内供给侧改革深化进行,加上中美贸易战等外部冲击,在复杂多变的内外环境作用下,今年股票二级市场表现十分低迷,截止到10月31日,沪指已经跌去21.30%,而深成指跌幅更是达到32.22%。

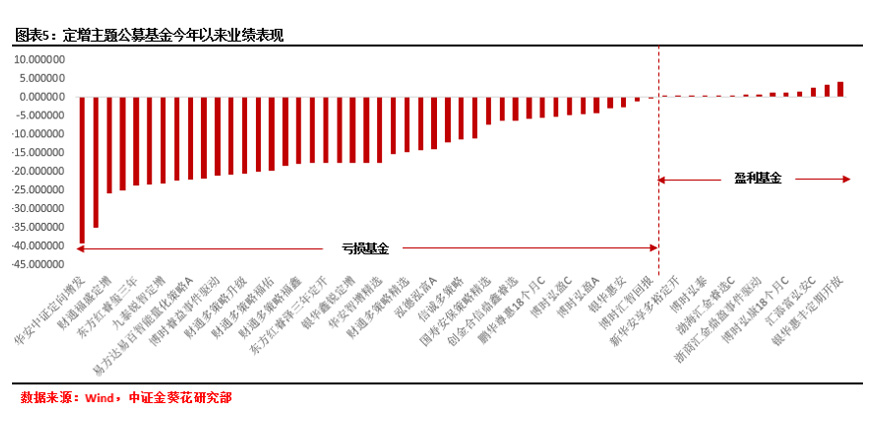

我们选取了2018年1月1日到2018年10月31日定增主题公募基金,期间存续的公募基金产品有57只,区间回报为正的仅有14个,剩余全部是亏损状态。而在期间盈利的14只基金中,平均收益率也仅有1.12%。

在亏损的基金中,亏损超过15%的有24只,其中亏损最多的为老十家基金公司华安基金旗下的“华安中证定向增发”,亏损率高达39.10%。总体上看,超7成定增主题公募基金截止10月31日是亏损的,整体表现欠佳。

当然,主要原因与今年以来大盘整体表现低迷有直接关系。一方面投资者对于国内经济前景预期不太看好,且去杠杆给市场带来持续阵痛;另一方面,贸易战持续升级导致外部环境复杂多变,资金的避险情绪不断攀升,股市成交量也维持低位运行,导致市场缺乏活力。

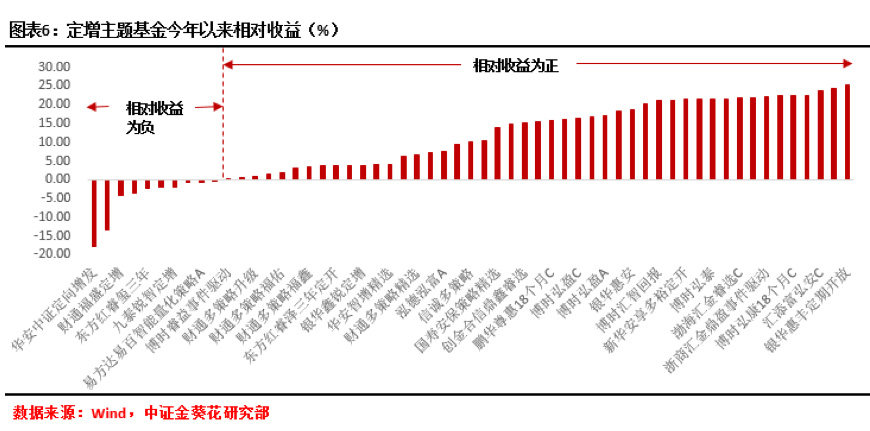

尽管我们看到2018年以来定增主题公募基金表现出超7成亏损的低迷行情,但结合大盘今年以来的表现,发现57只基金中有47只相对收益为正,仅有10只基金相对收益为负。也就是说,总体来看,大多数定增主题公募基金能跑赢大盘指数,从而反映出这类型基金还是拥有比较强的避险能力。

三、2017定增、减持新规双压之下,市场经历阵痛

三、2017定增、减持新规双压之下,市场经历阵痛

随着金融去杠杆节奏加快,监管政策开始趋严,2017年2月证监会公布修订后的《上市公司非公开发行股票实施细则》,对于定增发行的要求更加严苛,难度也有所增加,包括退出机制也让很多已经在走发行流程的公司有所顾虑,甚至放弃发行。

而对市场真正产生重大影响的则是2017年5月公布的《上市公司股东、董监高减持股份的若干规定》,即市场上常说的“减持新规”。那么,减持新规都做了哪些规定呢,我们进行了整理。

第一,扩大了覆盖对象:定增减持原来只有大股东和董监高适用,现在针对所有参与定增的股东;

第二,修改减持比例:通过集合竞价、协议转让以及大宗交易减持的,对减持比例分别进行了修改。通过集合竞价减持的,在任意连续90日内,减持股份的总数不得超过公司股份总数的1%;通过大宗交易减持的,在任意连续90日内,减持股份的总数不得超过公司股份总数的2%,且受让方不得在6个月内转让。

也就是说,单个股东90天内最多只能减持公司股份总数的3%,但是大宗交易受让方6个月内不能转让,这就使得没有多少对手方愿意接这个盘,也就意味着,对二级市场有影响的,也只有集合竞价减持的那1%,相对可以接受。

当然,最为致命还不是以上条款,而是这一条:通过集合竞价减持股份的,自股份解除限售之日起12个月内,减持数量不得超过其持有该次非公开发行股份数量的50%。这也就意味着,即便你满足上面提到的90天集合竞价减持少于1%和大宗交易竞价少于2%的减持要求,也无法在解禁后全部减持清仓,至少需要一年以上才能实现全部退出。

第三,细化了信息披露要求:在减持实施的15日前公告减持计划,披露减持股份的数量、来源、原因、时间区间、价格区间等信息;在减持时间或数量过半时,公告减持进展;在减持实施完毕后,公告减持结果。

我们可以看到,减持新规的出台,对于存量业务带来较大影响,因为2017、2018年需要退出的定增项目都是2014-2016年间发行的,而这期间正是定增项目的爆发时期,减持新规对于存量定增项目的影响覆盖面之广也就不言而喻。

截止到2017年12月31日尚未完成定增发行的项目中,完成董事会预案的有146笔,股东大会通过的有210笔,证监会核准的有154笔,发审委通过的有89笔,合计599笔,而截止到今年10月31日,目前已实际发行的定增项目只有188只。也就意味着,有很多定增项目在发行前要么无法通过、要么发行方主动终止。

四、“政策底”托起希望之光!

今年以来,宏观经济运行稳中趋缓,资本市场资金相对紧张,尽管下半年来货币定向宽松,但对于很多民企、中小微企业来说,仍然面临融资难融资贵的问题。

再加上10月以来对于民企股权质押风险的集中暴露,国家密集出台政策施以援手,从国资到监管层再到地方政府资金,纷纷加入以股权或债券形式对有技术、有前景,但短期面临股权质押风险的民企提供资金支持。

我国经济正在由高速发展轨道转向高质量发展轨道,随着经济结构转型加快,产业结构也将发生翻天覆地的变化,很多有发展前景但面临资金问题的企业将面临极大的生存压力,落后产能企业的加速出清以及高新技术企业的快速崛起,将使得产业并购重组成为市场追逐的焦点。

一方面,对于中小型企业而言可以“抱团取暖”,而对于大型企业来说则是强强联合。另一方面,并购重组可实现全产业链资源整合,在经济结构转型背景下,高质量、高效率、全方位的生产发展更能有利于占据市场资源,获得成本、技术优势,进而提高生产质量、生产效率。

对于产业并购重组来说,配套融资是一种常见的方式,从我们之前的数据分析来看,2015年来并购重组类项目占据58%,也就是一半以上的定增都跟并购重组业务有关。而今年以来各种以纾解股权质押风险为主的专项产品以及民企债券支持工具的出现,为产业并购重组业务提供了更多可能。

10月31日证券业协会组织召开“证券行业支持民营企业发展系列资产管理计划”发起人会议,11家证券公司作为联合发起人,就255亿出资规模签署了发起人协议,作为共同发起人发起行业系列资产管理计划。

随后银河证券牵头联合央企、地方国企、金融投资机构、大型民营企业集团等发起设立总规模达600亿的银河发展基金(母基金),围绕国家战略、大中投生态圈、上市公司并购重组等开展纾解股权质押风险业务。

10月29日晚,由中国人寿发起设立的首个化解股权质押风险的险资专项产品“国寿资产-凤凰系列产品”在中保保险资产登记交易系统完成登记手续,总规模200亿,将以股权和债权等灵活多样的投资方式,向有前景、有市场、有技术优势但受到资本市场波动或股权质押影响,暂时出现流动性困难的优质上市公司及其股东提供融资支持。

紧接着由太平资产设立的“共赢”系列产品落地,成为第二只险资纾困股权质押风险的产品;11月6日由人保资产设立的规模不超过300亿的“人保资产安稳投资系列1-6期专项产品”落地。

一系列政策措施及真金白银的救市手段表明了国家及监管层的鲜明态度。“政策底”托起疲软的市场,无论对于存量定增基金还是拟发行定增项目,均带来正面效应,有效提振市场信心,带来增量资金,为后续定增基金的退出起到稳定市场的作用。

在11月5日首届中国国际进口博览会上习近平主席宣布在上交所设立科创板,并在板内进行注册制试点。而科创板全称应该是“科技创新板”,在该板上市的企业主要是符合国家战略、掌握核心技术、市场认可度高,属于互联网、大数据、云计算、人工智能、软件和集成电路、高端装备制造、生物医药等高新技术产业和战略性新兴产业,且达到相当规模的创新企业 ,目前来看,科创板很有可能会发展成为“中国的纳斯达克”市场。

这样一来,那些参与高新科技企业并购重组类的定增项目就多了一条退出路径,且这条路径所对应的市场基本制度更加健全,市场化程度更高,也更加与国际化市场接轨,上市公司也都是具有科技含量的优质企业。在政策、制度以及市场情绪的推动下,届时也将激发投资者参与定增的热情。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号