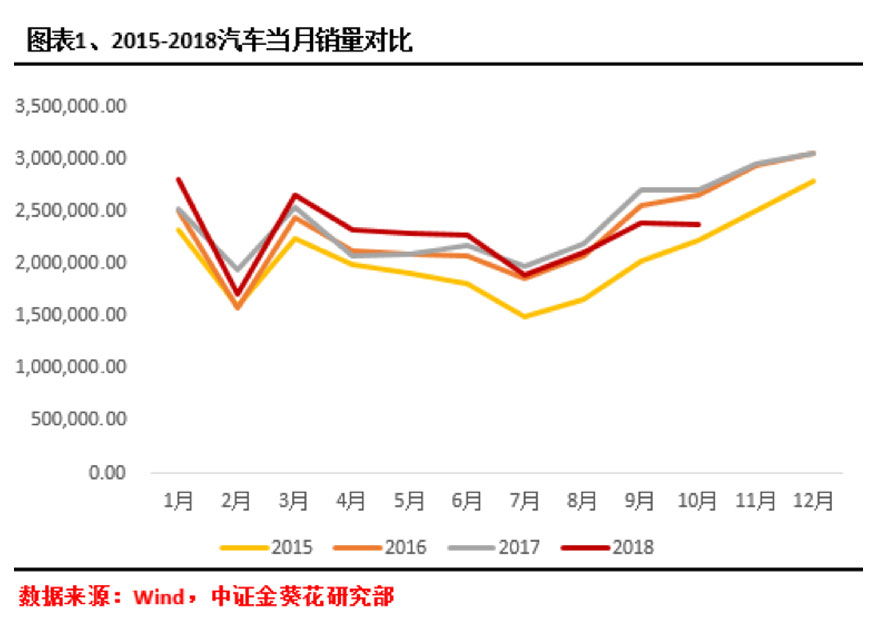

一、中汽协公布10月数据,传统汽车与新能源汽车“冰火两重天”

根据中汽协最新公布的数据显示,10月全国汽车销量238万辆,同比增长为-11.7%,增速创新低,汽车行业整体遭遇寒冬。

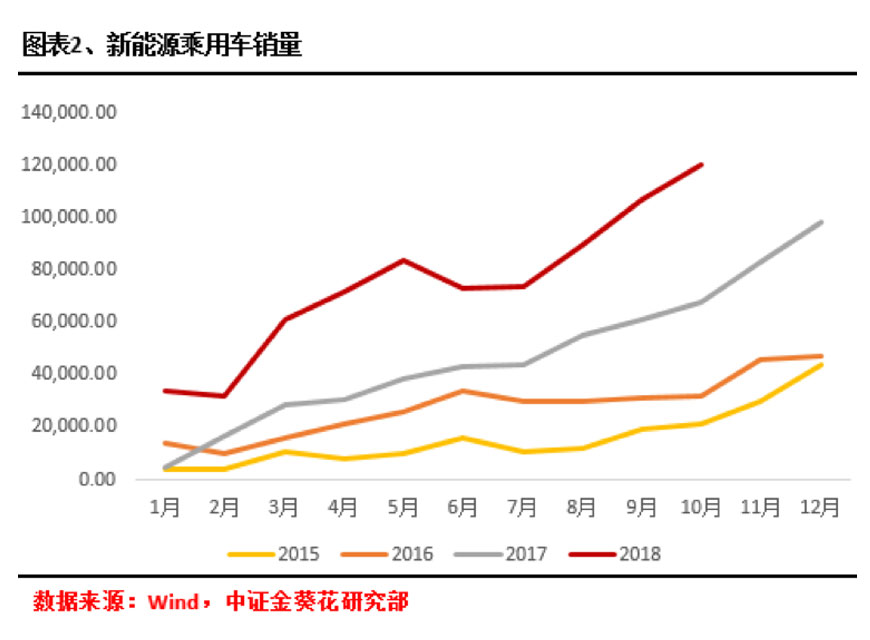

而在新能源乘用车方面,却表现出另一番景象:2018年10月我国新能源乘用车销量为12万辆,比去年同期增加5.2万辆,增幅76.47%;环比9月增加1.3万辆,创单月销量新高。

今年以来,除6月份补贴新政的实施,导致短期新能源乘用车销量出现滑坡,之后销量便开始快速增长。一方面受双积分政策的影响,导致车企主动扩大新能源汽车生产和销售的意愿增强,另一方面,随着上游动力电池及原材料成本的下降,车企也进一步扩大新能源汽车的生产。

还有一方面原因,就是随着年底的临近,2019年新能源乘用车补贴退坡基调基本明确,很多消费者选择在新补贴政策出台之前购车,可减少补贴退坡带来的经济损失,多方面原因导致新能源乘用车销量突破新高。

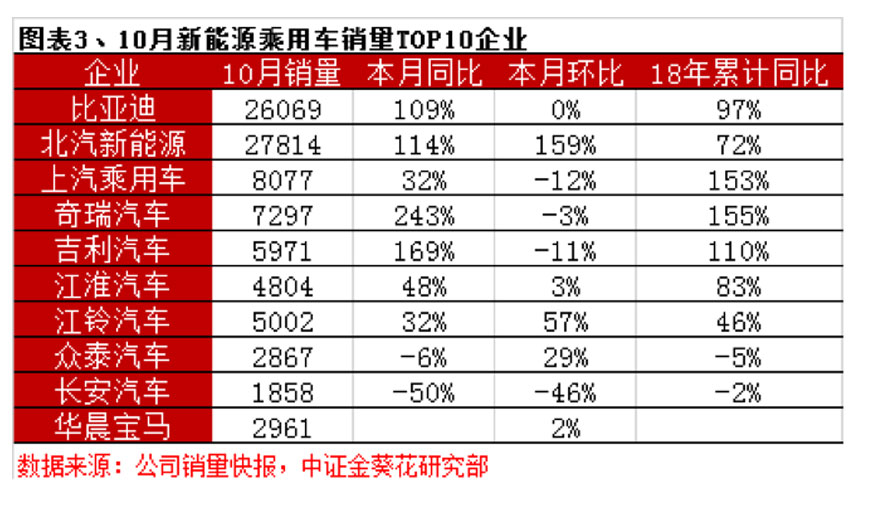

但是从占比角度看,目前依然是传统车企占据绝对优势主导地位。10月新能源乘用车销量方面,北汽新能源以27814辆一举超过比亚迪的26069辆,成为单月销量冠军,位于第三名的是上汽乘用车,10月新能源乘用车销量为8077辆。

但是值得欣慰的是,在销量排行榜上,尽管TOP10中没有造车新势力,但是我们看到蔚来汽车的单月销量已经达到2060辆,2018年累加销量6766辆,这个数据对于造车新势力来说来之不易,并且为后续大批量实现量产交付奠定坚实的基础。

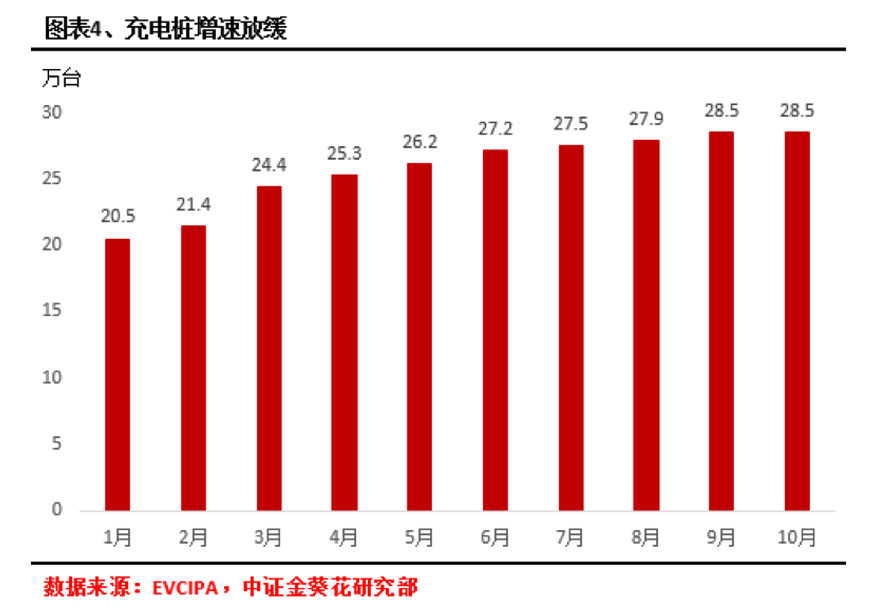

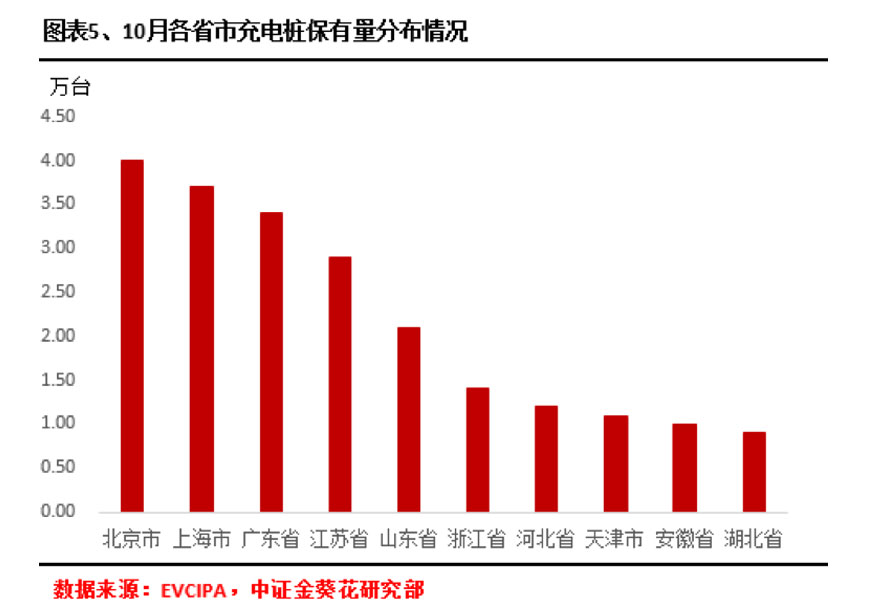

二、充电设施增速放缓,建设区域集中北上广

10月全国公共充电设施保有量为28.5万台,其中交流电桩18.3万台,直流电桩10.1万台,交直流一体充电桩0.1万台,2018年10月较2018年9月公共类充电桩减少14台。从2017年11月到2018年10月,月均新增公共类充电桩约7504台,2018年10月同比增长46.3%;2016年1月至2018年4月,月均新增公共充电基础设施7600台;2018年4月后,月均新增公共充电基础设施3760台。

对于10月较之上月公共类充电桩数量不增反减,中国电动汽车充电基础设施促进联盟信息部仝宗旗主任表示,数据变化的主要原因在于之前个别运营商数据更新存在滞后性,本月进行核查后确认调整。同时,一些中小运营商企业发展呈现消减趋势,但大的运营商依然保持增长态势,行业更加趋于集中化。

从分布省市来看,主要分布在北京、上海、广东等发达地区,基础充电设施占比77.1%;示范推广区和积极促进区占比22.9%。从电量流向上看,主要是以公交车为主,乘用车占比也比较高,而环卫车、物流车等其他车辆占比较小。

从充电桩运营商角度看,目前国内规模化运营(充电设施保有量大于或等于1000台)充电桩的企业有15家,特来电运营11.8万台、国网运营5.7万台、星星充电运营5.0万台、中国普天运营1.4万台、上汽安悦运营1.3万台,这五家运营商占总量的88.6%,其余的运营商占总量的11.4%。从充电设施运营企业来看,目前集中化趋势也比较明显。

总体来看,目前充电桩数量增长出现放缓的趋势,并且充电设施运营企业集中程度较高,行业前五占据绝大多数市场份额,充电量最大的主要是电动公交车,其次是乘用车,而物流、环卫等专用车目前充电量还相对较少。

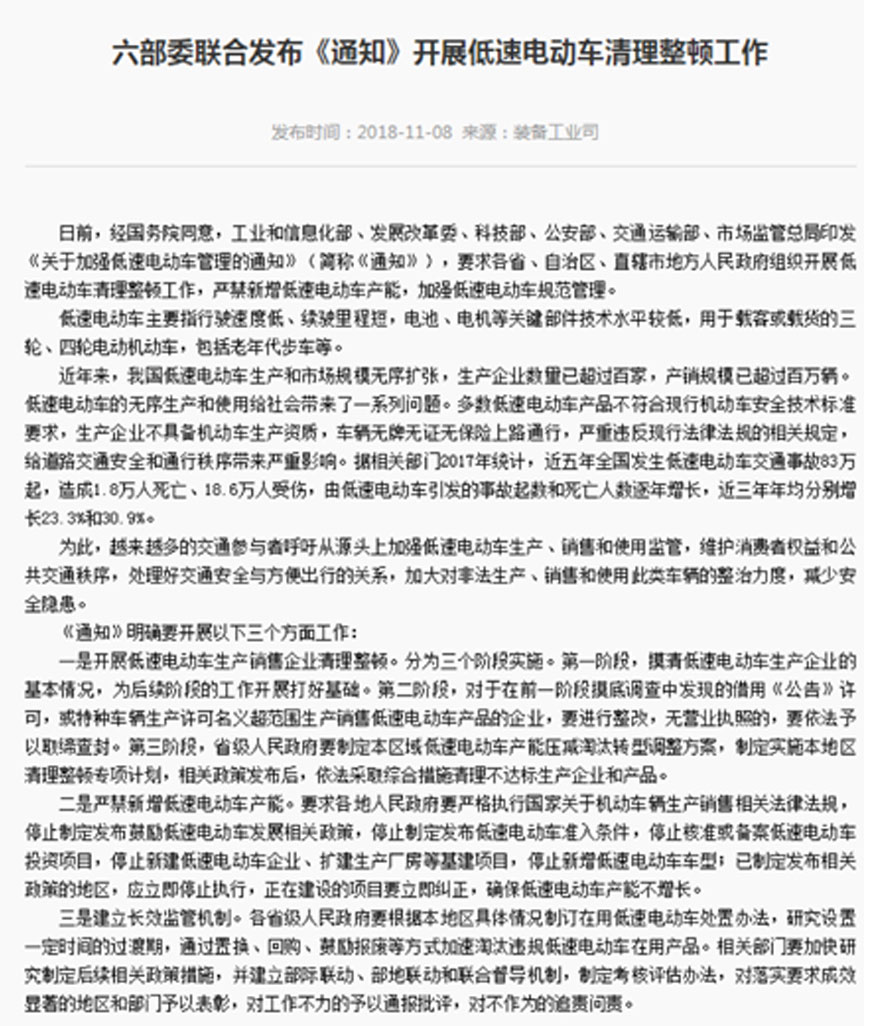

三、六部委联合发布《通知》,低速电动“行将就木”

日前,工信部、发改委、科技部、公安部、交通运输部、市场监管总局联合印发《关于加强低速电动车管理的通知》(以下简称《通知》),要求各省、自治区、直辖市地方人民政府组织开展低速电动车清理整顿工作,严禁新增低速电动车产能,加强低速电动车规范管理。

《通知》核心要求有三点:

第一,低速电动车清理整顿工作“三步走”。第一步摸查排底,第二步整改超范围生产低速电动车企业,并对无营业执照者进行取缔,第三步制定低速电动车产能减压和淘汰转型调整方案,最后采取措施清理不达标企业和产品。

第二,停止制定发布鼓励低速电动车发展相关政策,停止制定发布低速电动车准入条件,停止核准或备案低速电动车投资项目,停止新建低速电动车企业、扩建生产厂房等基建项目,停止新增低速电动车车型;已制定发布相关政策的地区,应立即停止执行,正在建设的项目要立即纠正,确保低速电动车产能不增长。

第三,研究设置一定时间的过渡期,通过置换、回购、鼓励报废等方式加速淘汰违规低速电动车在用产品。

近年来,有很多挂着电动车外壳,却实际是电瓶车的所谓“电动车”,他们没有车牌,没有保险,甚至也无需驾照,却肆无忌惮的在机动车道行驶,给道路行驶安全带来极大隐患。另一方面,这些车辆在遵守交通法规方面也表现的不尽如人意,闯红灯、非法占用车道、乱停乱放现场较为严重,给社会管理也带来很多麻烦。

造成这种乱象的一部分原因是有些地方政府将这种低速电动车生产销售作为自己的支柱产业,大肆鼓励、支持这种低速、低质量电动车的生产经营,而不顾消费者安全和企业自身的社会责任。

从这次六部委联合发布的《通知》上我们可以看到,国家对于低速电动车现在态度比较明确,要坚决清理整顿,而且在方式方法上也非常科学合理,设置一定的过渡期,并按照“三步走”的方法,逐步清理整改不符合标准的企业和产品,在不就的将来,低速电动车将面临彻底淘汰的局面。

此次并没有实施一刀切的方式,推测其主要考虑到目前这种低速电动车的保有量还相对较大,一刀切可能会伤及一些想转型但需要时间的企业,并且这种现象在全国都比较普遍,先摸底排查可能就需要大量的时间,清理整顿并非能一蹴而就。

四、从补贴推动转向质量驱动

从2015年开始,补贴便出现退坡倾向,在一系列政策指引下,补贴退坡也在逐步加速,前期很多企业在补贴政策推动下,简单粗暴的通过增加续航和电池能量密度的方式,来换取高额补贴所带来的市场销售份额,由此带来的问题就是电动车续航上去了,但是安全隐患也随之而来。

随着2018年接近尾声,2019年的补贴政策也快要出炉,补贴继续退坡几乎是行业的共识。近日一个“网传2019年新能源汽车补贴退坡版本”在网上引起了业内的热议,对于退坡幅度有些令人出乎意料,但最终版本预计也不会差太多。

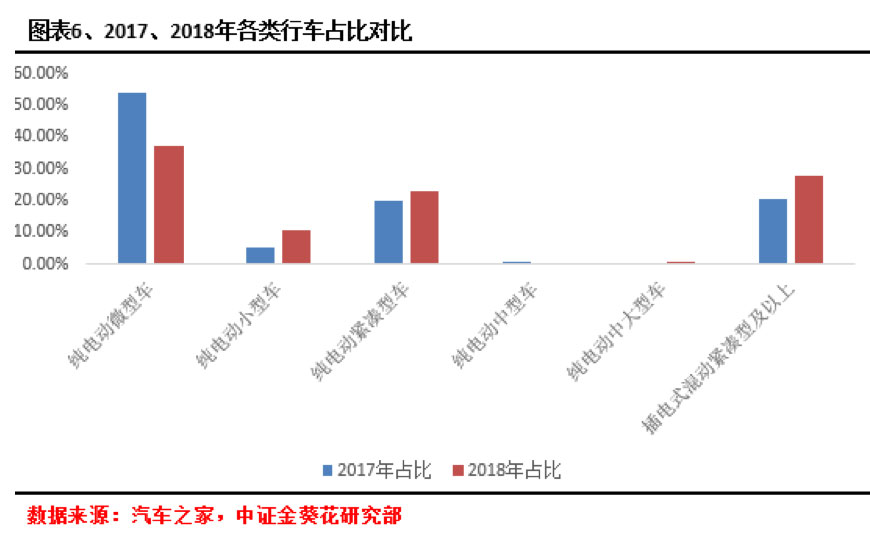

补贴将会在2020年彻底退出,届时以补贴推动的新能源汽车市场将会转向以高质量、多层次、智能化为导向的市场发展。从2017年和2018年各类新能源汽车车型占比上也能看出一些趋势,低端微型电动车占比下降,小型和紧凑型占比上升,说明无论从技术角度还是从市场需求来说,都在向上层递进。

而且从图中我们也可以看到,纯电动中型和纯电动中大型车占比非常小,也就是说目前市场来看,还以微型为主,缺乏中型、中大型车。随着补贴退坡的加速,微型车数量将会出现较大下滑。

并且很多企业已经开始着手准备补贴完全退出后的市场策略,以高质量为导向的市场要求生产者不能单纯考虑续航和电池能量密度指标。消费者买不买账,届时将不单纯取决于续航和能量密度,他们更多关注电动车质量、安全性、舒适性、智能化程度以及售后服务等方面。并且目前中大型车市场缺口仍较大,今后将有更多企业和产品进来填补缺口,层级也将会以较快的速度向上递进。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号