一、多因素共同作用,社融增量急转直下

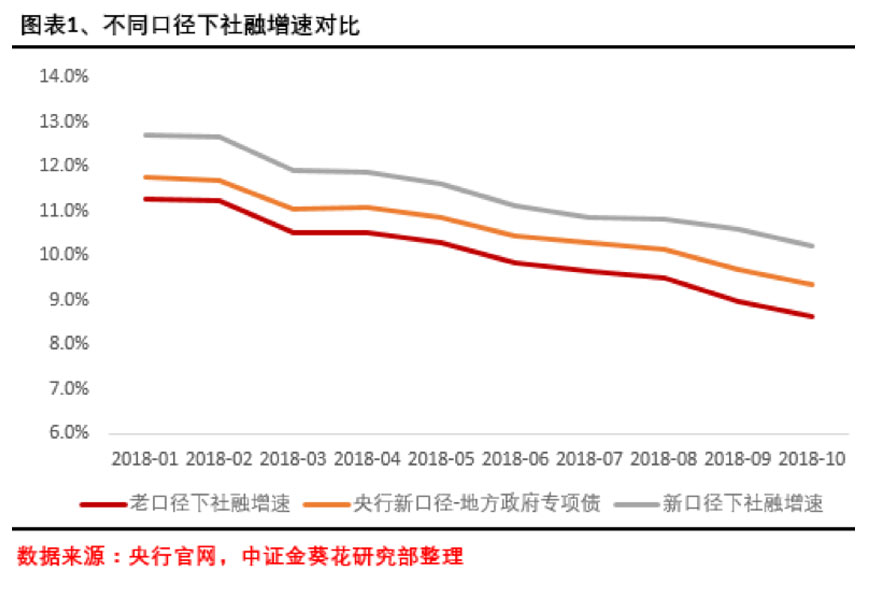

10月社融增量7288亿元,同比少增4716亿元,存量增速进一步下降0.2个百分点至10.2%。而在老口径下,10月社融增量仅为5200亿。其背后主要原因还是在于实体经济对于融资需求的减弱所致,当然,地方政府专项债的较大波动也拉低了社融数据。

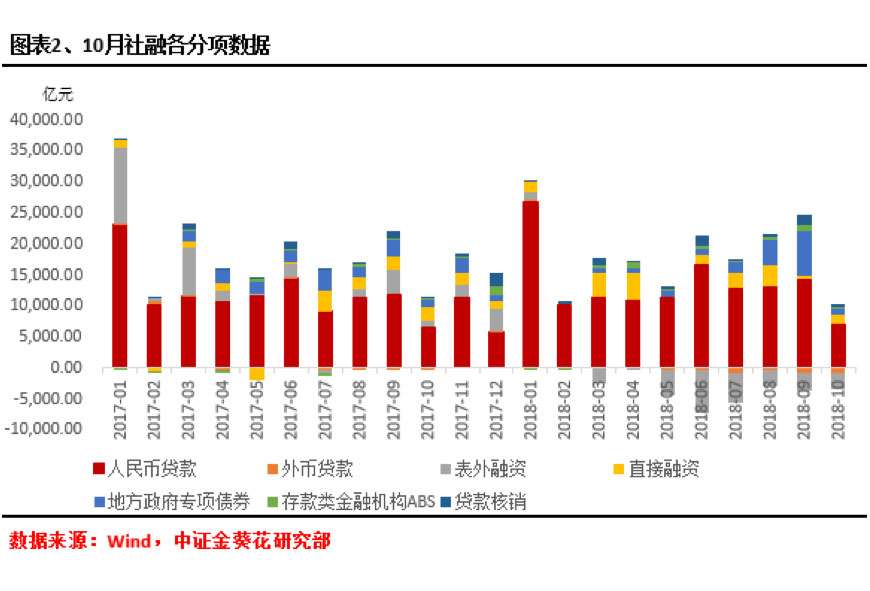

10月社融增量急转直下,我们分析主要有三方面原因:第一,受地方政府专项债巨大波动的影响,导致社融总体呈现较大下跌。第二,严监管及紧信用下表外融资萎缩加剧;第三,由于10月是税收上缴高峰期和财政存款高点,财政存款导致基础货币会出现萎缩,进而导致贷款降低。

具体来看:第一,10月地方政府专项债新增只有868亿元,环比9月减少6521亿元,同比去年减少447亿元,而存款类金融机构ABS和贷款核销下降幅度相对较小,地方政府专项债的大幅波动对于整个社融增量数据影响比较显著。

第二,表外融资在今年严监管及紧信用政策下,规模萎缩还是相对明显,10月表外融资减少2675亿元,同比去年减少3749亿元。其中,委托贷款减少949亿元,信托贷款减少1273亿元,未贴现银行承兑汇票减少453亿元。

第三,10月人民币贷款新增7141亿元,同比多增506亿元,但环比少增7212亿元,几近腰斩。主要原因是10月历来是季节性低点,由于财政存款的增加导致基础货币的投放减少,从而贷款额度也进一步降低。

二、贷款总体下降,居民贷款形成支撑

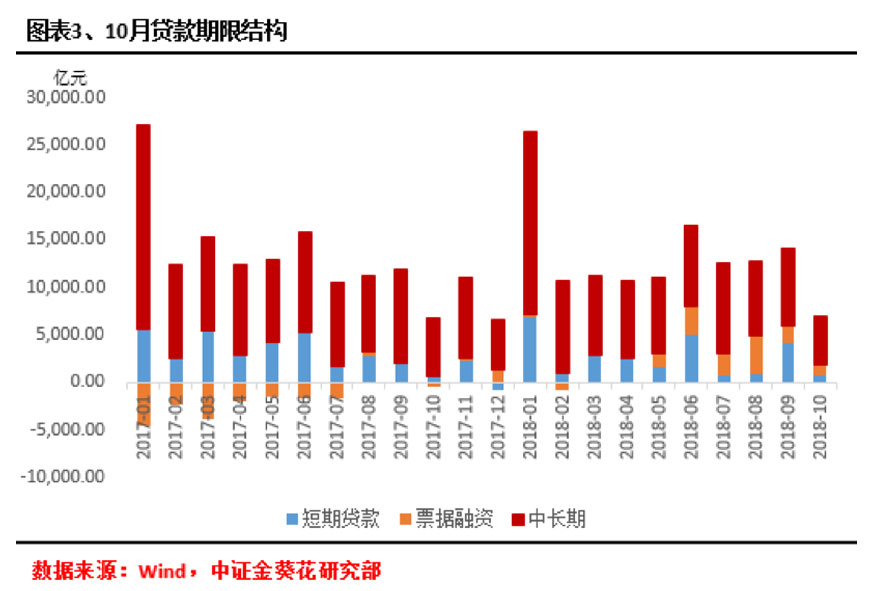

10月贷款短期贷款、票据融资和中长期贷款均有不同程度下降,居民部门对贷款形成有力支撑,企业贷款较为低迷,且各自均出现下滑。

从期限结构上看,10月新增短期贷款773亿元,同比多增95亿元,环比少增3459亿元;10月票据融资1064亿元,同比多增1442亿元,环比少增678.83亿元;10月中长期贷款新增5159亿元,同比少增917亿元,环比少增2950亿元。可以看出,中长期贷款同比环比均出现下降,且降幅较大,说明目前市场对于融资需求仍较弱。

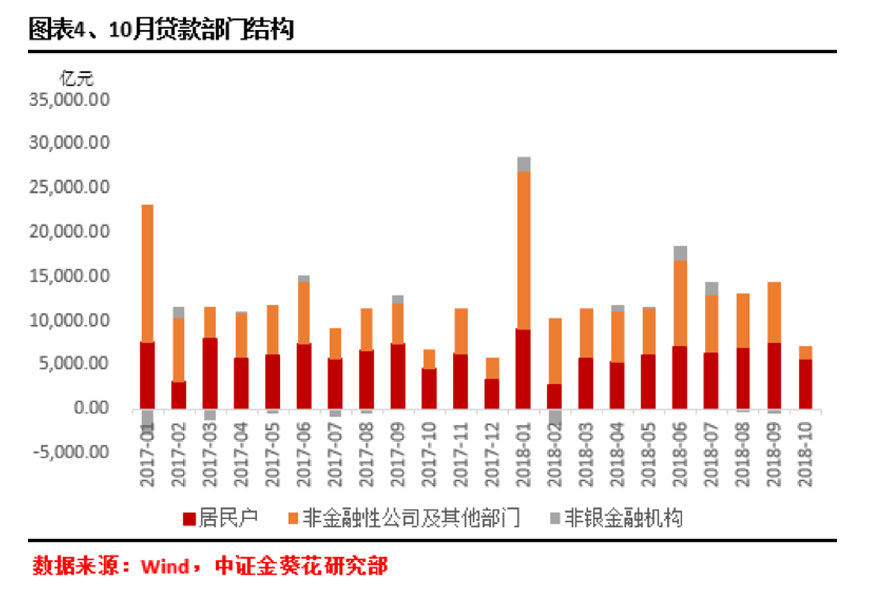

从贷款部门看,10月居民部门新增贷款5636亿元,同比多增1135亿元,环比少增1908亿元,居民部门对于贷款形成了一定支撑。

实体企业方面,非金融企业贷款1503亿元,同比少增639亿元,环比少增5269亿元,出现季节性低点,表现出实体企业在融资上面还是存在不小困难,结合今年10月以来国家各种支持民营企业发展的政策频繁出炉,与此也正好相印证。

非银金融机构贷款减少268亿元,同比少增264亿元,环比增加335亿元。总体来看,居民部门仍占据贷款主体地位,而目前贷款出现较大幅度的下滑主要与民营企业融资难融资贵问题有直接原因,之后能否得到缓解和改善,有待近来民营企业政策落地实施后的效果如何。

三、货币增速下滑,企业存款骤减

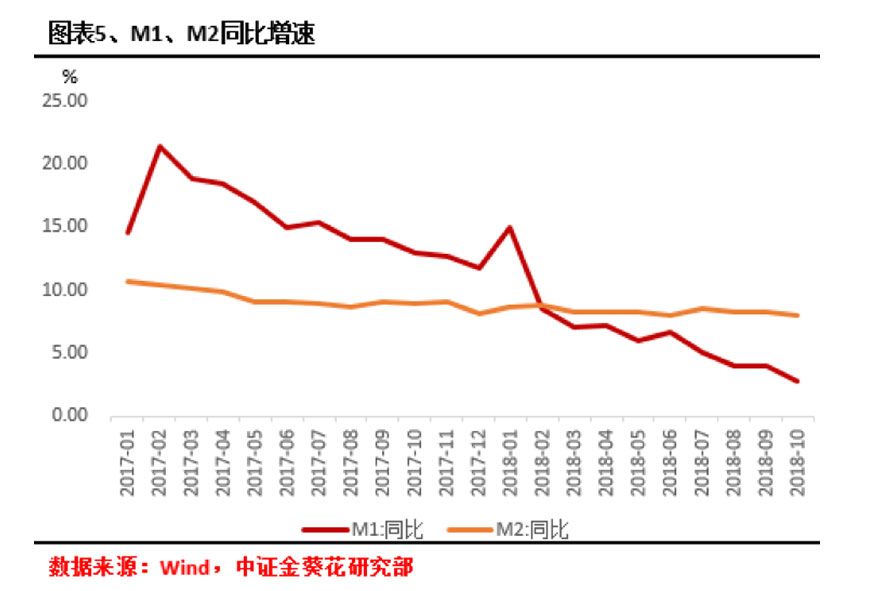

10月M1同比增长2.7%,相较前值4%下降1.3个百分点,下降幅度较大,M2同比增长8%,比前值8.3%下降0.3个百分点,下降幅度超预期。并且M2-M1的差值也在进一步扩大。

从存款来看,10月新增人民币存款3535亿元,同比少增7065亿元,环比少增5367亿元。其中,居民部门新增存款减少3347亿元,同比去年增加4705亿元,成为存款的主要支撑。实体企业存款减少6004亿元,同比去年减少6130亿元,成为存款增加的最大拖累;财政存款新增5819亿元,同比减少4681亿元;非银金融机构新增存款5296亿元,同比639亿元,成为存款唯一正向增加的企业。

从居民部门的存款增加可以看出,现在资本市场呈现“投资无门”的尴尬境况,股票市场低迷,投资者信心不足,房地产市场由于国家全面调控导致房地产投资也遇冷,因此存款成为了居民户最热衷的方式。

而企业部门存款减少最为严重,仍然体现出民营企业在融资方面的难和贵的问题,并且企业部门存款巨大的下降对M2的下滑超预期有直接影响。非银金融机构存款同比、环比均增加,说明这些机构目前对于市场风险偏好也较低,不远将资金投向实体企业或者向实体进行放贷。

财政存款同比减少较多,主要与今年以来国家减税降费幅度较大有关。

四、宽财政与民企支持政策将托底经济

目前来看,社融进一步下滑与实体企业融资需求弱及融资难、融资贵有直接关系,在前期严监管与紧信用作用下,表外融资出现较大幅度的萎缩,成为拖累社融的又一大原因。

存贷市场上均由居民部门形成一定支撑,实体企业无论短期贷款、票据融资还是中长期贷款,均出现不同程度下降,新增存款也出现大幅下滑,说明目前实体企业领域资金紧张情况仍十分严峻,对于货币供给也形成了超预期的冲击作用。而非银金融机构的存款出现同比环比均上升的现象,也说明目前有资金的机构对于风险偏好也偏低,宁愿储蓄也不远进行投资。

M1、M2差值出现持续扩大趋势,也更加印证了金融机构对于风险偏好的降低,从而更进一步降低了对民营企业的投资和资金支持,宽财政措施显得更加有必要。

其实早在今年初,国家就确定了全年减税降费1.1万亿元的政策目标,是近年来力度最大的一次,最新预测,全年减税降费将超过1.3万亿元,在转移支付方面,今年中央对地方一般性转移支付3.9万亿元,增长10.9%,是近年来增幅最高的一年。接下来还有更大规模的减税降费政策也在制定中。

同时,减税降费政策效果的显现需要一定时间来反应,比如,国内增值税1—5月份平均增速为19.5%,自6月份以来逐渐下降,8月份已下降至2.1%。因此,随着减税降费政策的逐渐实施,在接下来的经济数据中将给予一定的反馈。

另一方面,目前经济下行压力的症结仍在民营企业活力不足上,多项数据均指向民企融资难贵问题。央行三季度货币政策执行报告中将流动性从“合理稳定”定调为“合理充裕”,对于后市的流动性预期应该相对乐观。

10月19日以来,国家及各监管部门对于中小微企业的支持政策暖风频吹,形成了“几家抬”的局面,现在看来,这几轮民企支持政策的推出与最新公布的数据相吻合,其迫切性显尤为明显。民营企业对经济所做出的“56789”贡献,也使得当下经济托底一定程度要依靠激发民营企业活力来实现,因此,前期的政策暖风不会只吹一时,而将持续相当长一段时间。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号