一、10月动力电池同比大涨,寡头垄断进一步强化

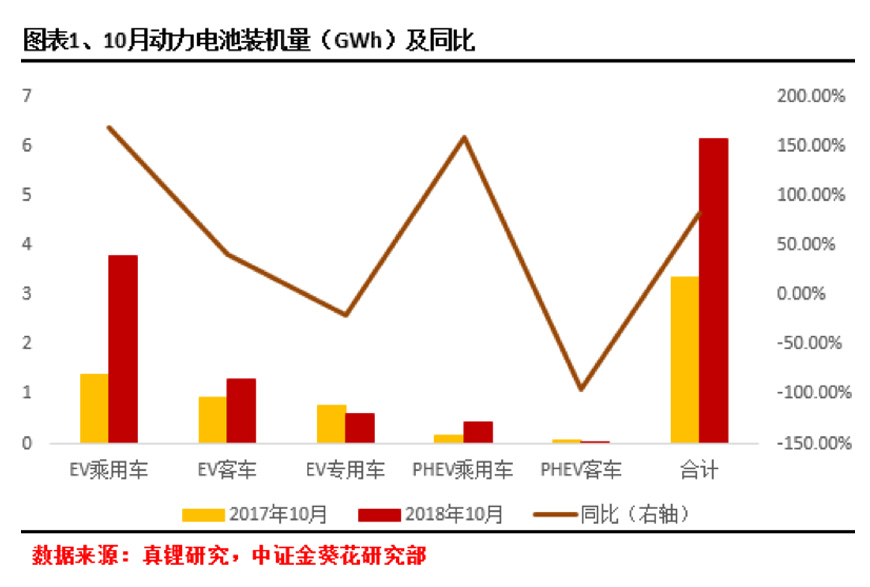

10月动力电池6.1GWh,同比大增82.9%,环比微增2%。其中的主力增长点是新能源乘用车,10月新能源乘用车动力电池装机量3.78GWh,同比增长高达168.14%,是总体增幅的一倍还多,装机量绝对值占总装机量61.97%,而与10月新能源乘用车占乘用车产量比重大体相当,也就意味着今后两者将保持一致增长趋势。

从电池类型分布来看,新能源乘用车领域依然是三元电池为主导。10月三元电池装机量4.15GWh,其中84.4%用于新能源乘用车,三元电池也占据了新能源乘用车电池种类的92.4%。插电混合动力新能源车本月则全部装机三元电池。

从而可以看出一个趋势,在目前补贴还未全部退出市场的当下,追逐高能量高密度动力电池仍然盛行,也就决定三元电池目前仍占有绝对优势,而磷酸铁锂电池则快速退出市场,只有新能源客车以其为主,随着明年补贴门槛的进一步提高,磷酸铁锂电池更难达标,这就进一步导致新能源客车将面临更加残酷的市场。

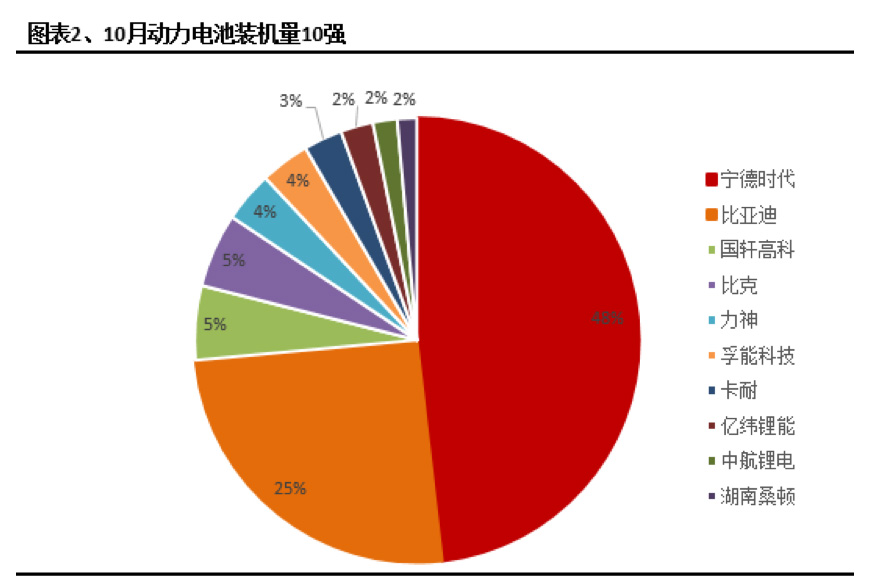

10月锂电装机10强企业仍然还是熟悉的面孔。宁德时代和比亚迪以绝对优势占据头把交椅和第二把交椅,仅两家就占据市场份额的64%。排在第三的是国轩高科,不过其目前仍靠磷酸铁锂赢得市场份额,在当前政策及市场情形下,似乎面临不小压力;接下来的比克和孚能科技本月都是三元电池装机,符合目前的行业趋势。

动力电池装机量前三的企业占整体份额达78%,集中度有了显著提高,也符合之前我们分析的动力电池行业集中度今后仍将提高的判断,并且这种趋势随着内部企业的分化加剧以及政策推动,还有扩大趋势,行业寡头垄断不可避免。

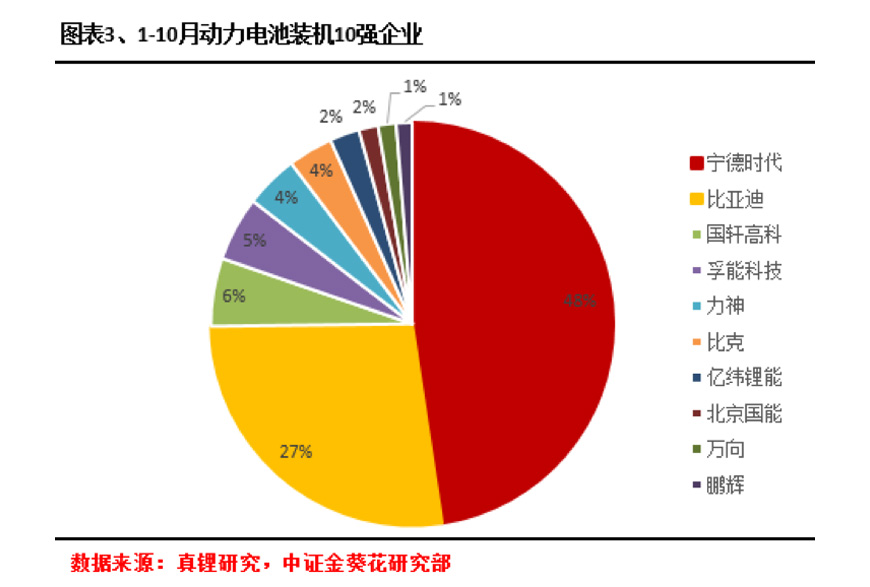

从今年1-10月累计情况来看,这种集中趋势更加明显,1-10月前三名企业占据市场份额81%,而前三季度这一占比还只有69.8%,也就是说仅仅10月一个月,这一差距就进一步显著扩大,也说明在目前上游原材料价格下降,越来越多的企业开始布局动力电池行业,而留给后面企业的机会应该是越来越少了。比亚迪算是传统车企里转型比较快也比较成功的例子,领头羊效应也印证了新能源汽车行业产业链全方位布局的重要性。

二、威马166亿动力电池项目开工,三个月千亿投资进入锂电市场

11月19日,四川新敏雅电池科技有限公司与绵阳市政府签署协议总投资166亿元的动力电池项目在四川绵阳市三台县举行开工仪式,项目总产能15Gwh,包括试验中心、电池工厂、电池销售中心等,达产后可满足30万辆整车的电池配套。

该电池项目为三台县招商引资历史上投资体量最大的工业项目,投资方主体为威马汽车科技集团有限公司。

此外,威马汽车还在近日与中国铁塔股份有限公司签署战略合作协议,双方将在电池梯度利用、电池回收等方面展开合作,助推绿色智慧经济的可持续发展。至此威马汽车已完成从动力电池到梯次利用的新能源汽车产业上下游的布局。

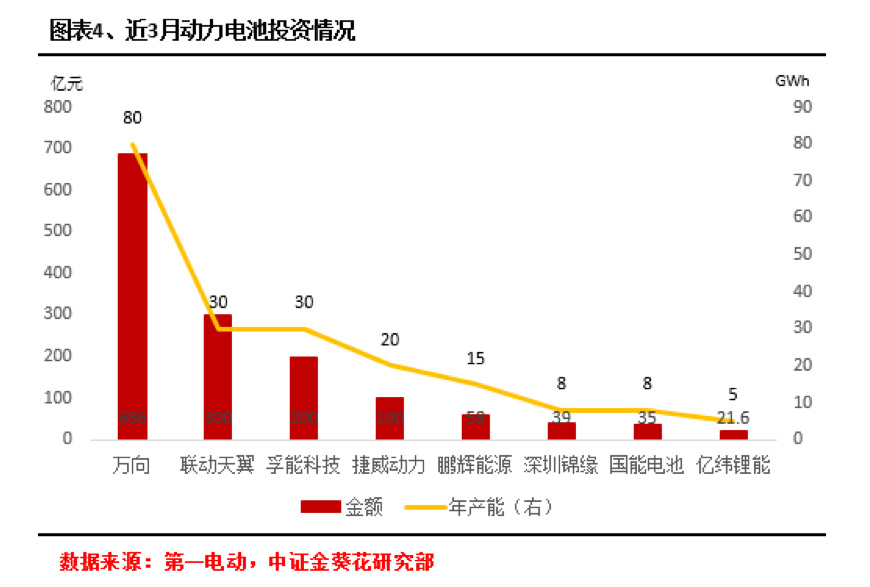

不仅是威马,据高工锂电初步盘点投资情况发现,近三个月,已经陆续有8家企业新建或扩建产能,主要包括万向、捷威动力、孚能科技、联动天翼、亿纬锂能、鹏辉能源、国能电池、深圳锦缘。

从投资金额来看,前三名企业合计投资总额约1036亿元。从资本背景来看,在动力电池市场高度集中的情况下,选择扩产企业主要是拥有强大资本背景支撑或已经获得了资本的鼎力支持,这类企业投资金额都相对较高,代表企业包括万向集团、孚能科技、捷威动力。

目前,孚能科技已经实现C轮融资50亿元人民币,投资方包括中国风投基金、国新国信东吴海外基金、兴业银行、东兴资本等。

再看捷威动力,2018年7月其获得国内资本巨鳄复星国际投资后,开始着手全面布局新能源产业链,并将持续赋能提升研发能力和产能,积极开拓海外市场,拓展其他主机厂客户。

新能源汽车往往在年底都能迎来一波爆发式增长,比如10月新能源汽车销量同比增长近1倍,再加上各大车企预期2019年补贴将大幅退坡,导致企业在年底前喊话加大马力销售,从而更加刺激新能源汽车的销量爆发。

由此导致对于动力电池的需求也呈井喷式的增长,而目前各大动力电池企业加大投资力度,也正是为了满足未来补贴退坡过后,市场化推动力量将不仅仅要求车企简单粗暴堆叠电池从而“揩政策的油”,更要求企业能够使用安全、高效、高质量的动力电池,这也必将对电池企业提出更高要求,提高生产技术和研发能力。

三、动力电池作为战略性新兴产业,具有不可替代性

在《“十三五”国家战略性新兴产业发展规划》中,对于信息技术、高端装备与新材料、生物产业、数字创意产业等进行了战略性规划,其中新能源汽车作为生物产业的重要一环,直接影响我国经济发展模式是否能达到高效节能、低碳环保。作为国家最高层战略规划,其意义不可小觑,重要性无可替代。

其中还有专门针对新能源汽车动力电池的专栏“新能源汽车动力电池提升工程”。其要求是:完善动力电池研发体系,加快动力电池创新中心建设,突破高安全性、长寿命、高能量密度锂离子电池等技术瓶颈。在关键电池材料、关键生产设备等领域构建若干技术创新中心,突破高容量正负极材料、高安全性隔膜和功能性电解液技术。加大生产、控制和检测设备创新,推进全产业链工程技术能力建设。开展燃料电池、全固态锂离子电池、金属空气电池、锂硫电池等领域新技术研究开发。

规划还要求“大力推进动力电池技术研发,着力突破电池成组和系统集成技术,超前布局研发下一代动力电池和新体系动力电池,实现电池材料技术突破性发展。加快推进高性能、高可靠性动力电池生产、控制和检测设备创新,提升动力电池工程化和产业化能力。培育发展一批具有持续创新能力的动力电池企业和关键材料龙头企业。推进动力电池梯次利用,建立上下游企业联动的动力电池回收利用体系。到2020年,动力电池技术水平与国际水平同步,产能规模保持全球领先。”

正如我们上面看到的,像威马还有比亚迪这些下游企业已经全产业链布局新能源汽车市场,包括动力电池回收,建立电池梯次利用体系,掌握全产业链各个生产环节,才能有效控制成本,保证新能源汽车产量。

同时,在《中国制造2025》中,节能与新能源汽车作为实现强国战略的十大领域之一,其提出纯电动和插电式混合动力汽车、燃料电池汽车、节能汽车、智能互联汽车是国内未来重点发展的方向,并分别提出了2020年、2025年的发展目标。

随着动力电池技术的不断突破,充电设施的逐渐完善,新能源汽车最终取代传统燃油车将是必然趋势。突破电池的瓶颈后,新能源汽车将会产生质变,并在市场产生强烈的“化学反应”。

四、科创板为动力电池企业发展提供新动能

科创板的推出以及注册制试点让近期市场不断沸腾,甚至最近市场还流传首批上市科创板的企业名单,尽管消息一出就被上交所出来进行了辟谣,但市场讨论热情一直没有减弱。

近日,华东某中型券商投行业务负责人向媒体表示:“业内预计战略新兴产业、可发CDR的海外上市公司、符合国家战略的研发型企业将成为首批科创板上市企业。业绩方面,仍在亏损期可能不是问题,但规模预计要达到一定程度”。

上面我们看到,今年1-10月,动力电池装机量累计前十强中,前三名宁德时代(300750)、比亚迪(002594)以及国轩高科(002074)均已上市,其中宁德时代在创业板上市。而排在第四的孚能科技尚未进入证券市场。

作为十三五期间国家战略性新兴产业的动力电池,其领域内企业首先在属性上满足科创板上市条件,其次像孚能科技这样的动力电池企业,在市场装机量绝对数上尽管相较领头羊宁德时代仍有差距,但在市场占率上仍占据第四的份额,对于这样的企业,我们仍可期待在不久的将来,在科创板看见他们的身影,而科创板作为我国资本市场上具有重要意义的一次创新,也将为这些企业带来更多新的发展动能。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号