一、习特会晤达成重要共识,资本市场反应激烈

12月1日,G20峰会期间,习近平与特朗普在阿根廷首都布宜诺斯艾利斯举行会晤,中美双方达成重要共识——停止互相加征新的关税。

此次达成共识,中美双方各有让步。美方让步很简单:2019年1月1日的2000亿美元商品加征25%关税暂停,保持原来10%关税。

而中国对此让步条件:第一,从美国购买尚未商定但数量庞大的农产、能源、化工等其他产品,以减少中美之间贸易逆差;第二,就强制技术转让、知识产权保护、非关税壁垒、网络入侵和网络盗窃、服务和农业等领域的结构性改革谈判。双方同意努力在90天内完成谈判,如果在此期间双方无法达成协议,10%的关税将增加到25%;第三,中方批准高通——恩智浦半导体交易;第四,将芬太尼指定为受控药物,向美国销售芬太尼将受到最高处罚。

从条件上看,中方让步较多,但实质表现出我国在加入WTO近20年来再一次开放的诚意和决心,短期来看,可能在技术转让、贸易服务等方面,中国将面临较大的压力,但长期来看,这种压力更会转化为我国转向高质量发展国家的动力。

反观美国,仅仅做出在90天内不再加征新的关税,而其在对国内居民高消费低储蓄模式的改革只字不提,对中国高技术产品出口限制也只字不提,可见,完全是对我国施压,而自己却无动于衷。

不过尽管如此,目前贸易战的紧张局势得到暂时的停战缓和,对于国内国际局势来说,都是重大利好政策,至少在情绪层面,能够很大程度上提振市场信心。通过周一开盘各大资产板块表现可见一斑。

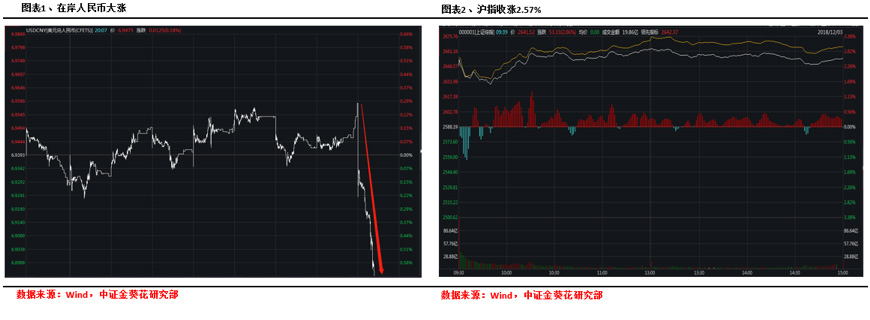

首先在岸人民币开盘后大涨188个基点,突破6.9300关口,并在一天之内连续突破6.9200、6.9100、6.9000几个重要关口,截止收稿前(12月3日15:13),在岸人民币报价6.8910。

国内股市方面,上证综指高开2.28%,并在早间一路走高,股市开启普涨模式,截止收盘,上证综指报收2654.80,较前日上涨66.61,涨幅2.57%,成交量达1878.32亿元,创10个交易日新高。而深证成指更是大涨3.34%,创业板大涨3.26%。

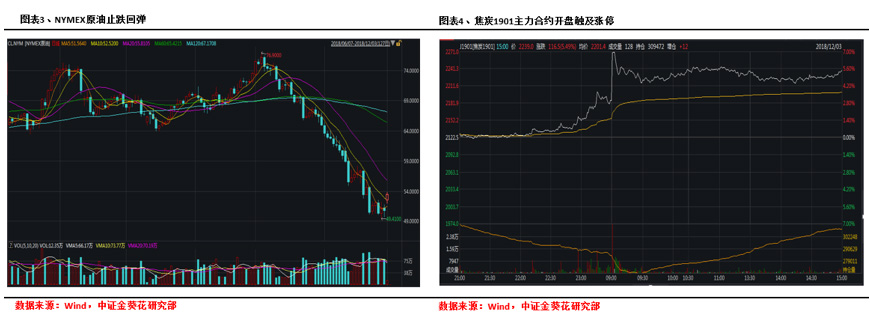

商品方面,国际原油价格开始止跌并出现报复式反弹,截止下午三点,NYMEX原油价格上涨4.91%,而其他大宗商品也出现大涨。焦炭1901主力合约开盘封涨停,随后开板仍高位运行,截止收盘,上涨5.49%;沪锌1902主力合约开盘也触及涨停板,随后高位平稳运行,截止收盘,上涨3.71%。

从市场反应来看,此次休战为短期资本市场增长提供强劲动力,长期来看,这是中美两国发展的共同诉求。首先,美国经济目前高位运行,加息周期渐近尾声,经济复苏见顶,美国股市10年长牛预期出现反转;其次,中期选举后两党分治两院,特朗普支持率仅有40%,创历届中期选举之新低,对于特朗普而言,面临更大的压力,并且贸易战的负面效应对于美国农民来说可谓不堪重负,让特朗普也尝到了贸易战的代价;最后,从中国角度出发,目前我国在供给侧结构性改革中后期,去产能和去库存已经完成,去杠杆转向稳杠杆,现阶段主要任务是降成本和补短板,经济下行压力加大,“六稳”工作不容怠慢,因此稳定的外部环境和内部秩序是必然要求。总体来看,此次休战对于双方来说都是利大于弊。

二、本轮贸易战本质及复盘

预热:

1、2017年8月特朗普授权美国贸易代表莱特希泽按照《1974年贸易法》第301条,对中国发起所谓的“301调查”,2018年3月发布调查报告,调查报告分六章对中国展开五项指控,包括不公平的技术转让制度、歧视性许可限制、政府指使企业境外投资获取美国知识产权和先进技术、未经授权侵入美国商业计算机网络及其他可能与技术转让和知识产权领域相关的内容。

2、2018年4月4日,美国贸易代表办公室公布了建议加征关税的中国产品清单。这份价值约500亿美元的商品建议清单涵盖约1300项商品,目标直指“中国制造2025”的10大领域。国务院关税税则委员会决定,对原产于美国的大豆、汽车、化工品等14类106项商品加征25%的关税。实施日期将视美国政府对我商品加征关税实施情况,另行公布。

正式开战:

3、6月15日,白宫针对中美贸易发表声明,将对中国进口商品加征25%关税。美国贸易代表办公室称清单包括1102种产品,总额500亿美元,包含两个部分,第一部分涵盖340亿美元进口中国产品,将于7月6日开始加征关税;第二部分160亿美元进口产品类型还有待进一步评估。

翌日,国务院关税税则委员会决定对原产于美国的大豆等农产品、汽车、水产品等进口商品对等采取加征关税措施,税率为25%,涉及2017年中国自美国进口金额约340亿美元,上述措施将从2018年7月6日起生效。同时,中方拟对自美进口的化工品、医疗设备、能源产品等商品加征25%的进口关税,涉及2017年中国自美国进口金额约160亿美元,最终措施及生效时间将另行公告。

4、美国于当地时间7月6日起对第一批清单上818个类别、价值340亿美元的中国商品加征25%的进口关税。作为反击,中国也于同日对同等规模的美国产品加征25%的进口关税。

5、美国于8月8日宣布,对华进口500亿美元商品中剩余的160亿美元加征关税于8月23日实施。中国国务院关税税则委员会发布将对美160亿美元商品加征关税,8月23日实施。

再升级:

6、8月1日,特朗普宣布对中国2000亿商品关税由10%上调到25%,8月3日,中方回应将对进口自美国的600亿美元商品加征25%、20%、10%、5%不等的关税,实施时间视美国而定。

7、9月18日,美方宣布自9月23日起,对进口自中国的2000亿美元加征10%关税,并在2019年1月1日起上调到25%。中国商务部当日回应,为了维护自身正当权益和全球自由贸易秩序,中方不得不同步进行反制。

8、11月20日,美国商务部拟制定针对关键技术的出口管制体系,拟对生物技术、人工智能和机器学习等14类核心前沿技术进行出口管制,虽然这一清单是广义上针对所有国家的,但却隐含了对中国的谨慎态度,甚至目标直指“中国制造2025”。

中美贸易战的爆发是当下世界经济格局发展的必然产物。中国改革开放四十年来,取得了举世瞩目的成就。中国GDP已经超越日本成为世界第二大经济体,据测算,如果按照目前的经济增长速度,中国将在2023年超越美国,成为世界第一大经济体。

另一方面,中国常年对美国贸易顺差,为了减少逆差,美方要求中国必须进一步扩大开放,而中国制造业的崛起,以及早年人口红利给中国带来经济高速增长,美国高消费低储蓄的消费模式,再加上美国产业“两头重,中间轻”的结构,使得美国国内制造业严重空心化。这一系列问题使得美国将原由怪罪到中国头上,于是采取发达国家对新兴经济体的战略遏制。

面对中国的崛起,美国不会轻而易举将世界领导权的指挥棒交给中国,就好比上世纪50年代到90年代日美贸易战一样,美国对日本贸易限制措施前后涉及六大产业,而日本也无条件顺从,最后在日元升值,投机盛行,资产泡沫破裂的行径下,跌入失去的二十年。

三、贸易战虽暂缓,唯有供改和减税是上策

此次中美双方达成了重要共识,无论是国内市场,还是国际市场,都有强烈的提振作用,短期能够有效带动市场积极性。但长期来看,并不能盲目乐观,毕竟,中美此轮贸易战将是一场持久战,是中国崛起而美国利用贸易保护进行战略压制的不正当“战争”。

市场中有些意见是“刚正面”,认为我国已经是全球第二大经济体,人口占据世界五分之一,是很多欧美国家的第一、第二大进口国等等,认为我们已经可以与美国进行正面抗衡。

但从理性客观的角度来讲,中国目前处于供给侧改革的攻坚时段,去产能和去库存已经完成,去杠杆也开始转向稳杠杆,接下来重任是降成本和补短板,因此,在改革攻坚期,需要一个稳定的外部环境和内部经济秩序。再加上目前国内经济下行压力加大,中小企业经营出现困难,市场信心缺乏,如果与美国贸然进行正面对抗,势必对国内经济带来负面影响,非常不可取。

另一种观点是要顺从美国在贸易保护方面的所有要求。这种观点就更加愚昧,最近的参考就是日美贸易战,在经历了纺织品、钢铁、家电、汽车、电信和半导体这六大行业之后,日方仍然对美国提出的要求进行妥协,最后《广场协议》的签署,成为压倒日本经济的最后一根稻草,日元快速升值,贸易恶化,资产泡沫破裂,经济陷入失去的二十年。

打铁还需自身硬,唯有坚定供给侧改革的步伐,进一步扩大开放,提供良好的营商环境,并且加大减税降费力度,才能使中国结经济插上腾飞的翅膀。

供给侧改革已经进入攻坚战、深水区,从今年三季度以来经济运行趋势来看,10月基建投资开始出现回暖迹象,在社融下滑、制造业整体增长放缓、社零增速下滑、GDP放缓等背景下,未来基建补短板很有可能成为稳住经济增长的重要一环。

广交会和首届进博会相继召开,经济增长指向明确,那就是:未来出口导向经济将向出口+进口双重驱动发展。中美贸易战将会是一场持久战,贸易保护主义和民粹主义导致逆全球化盛行,尽管目前局势有所缓和,但仍不能掉以轻心,还要继续扩大“一带一路”建设,加强与沿线国家贸易往来,与欧盟、日韩等积极开展双边贸易和自贸区谈判。

最后,要积极推进减税降费进程,降低微观主体成本,激发微观主体活力,使得民营经济发展成为最有活力的经济体。另一方面,加强个税改革,通过减轻居民税务负担,提高居民消费意愿和消费能力,进而通过内需提升来拉动经济增长。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号