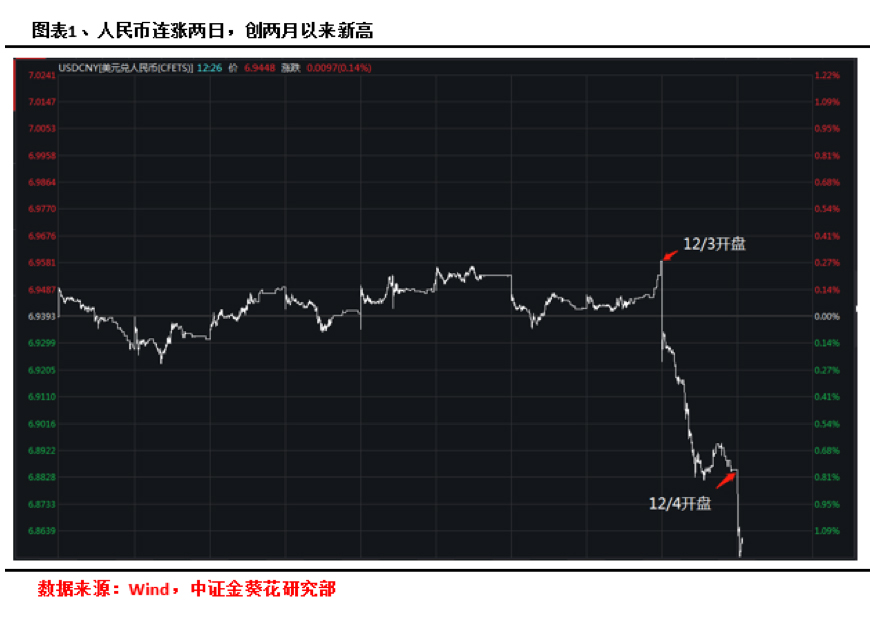

一、人民币连涨两日,创两月以来新高

12月4日早,人民币开盘价6.8850,继12月3日收盘6.8885后,再次调升35个基点,创9月28日以来新高。

随后盘中不断创新高,逐步突破6.88、6.87、6.86、6.85、6.84几个重要关口,截止下午5点,在岸人民币报价6.8406,离岸人民币报价6.8401,人民币开启快速升值模式,空头作鸟兽散。

而在12月3日,这波人民币快速拉升已经做好了准备。G20峰会期间,中美达成重要共识,双方暂停加征新的关税,12月3日一开盘,人民币直接从前一日6.9590拉到6.9280开盘,高开310个基点,随后便一路突破6.9200、6.9100,更是突破了6.9000重要整数关口,最后收盘价6.8885,人民币较前一日拉升705个基点,可谓气势恢宏。

离岸人民币也表现强势,12月3日、4日两日,累计涨幅达1.33%,收复6.85重要关口。

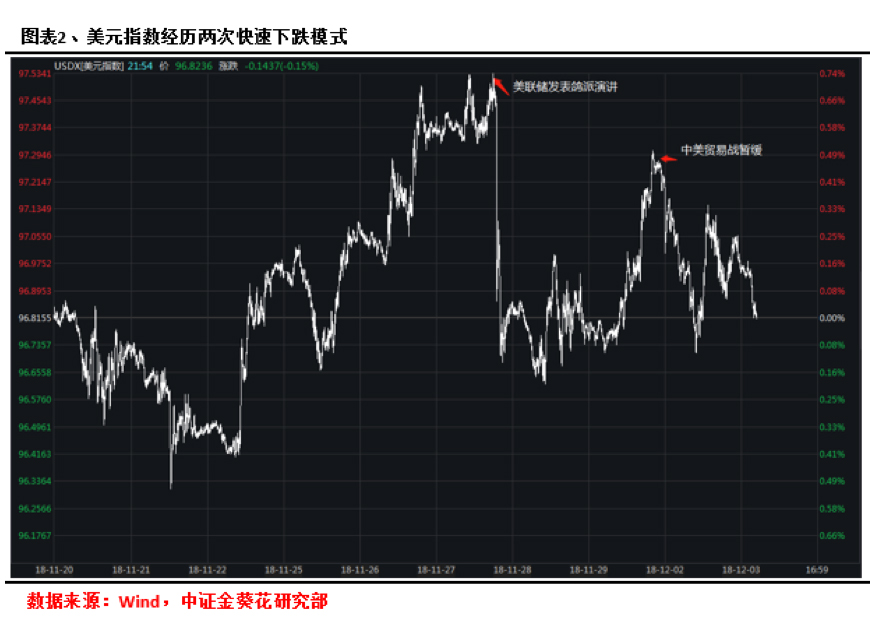

再看美元指数,先是在11月28日从最高点97.5341一路下跌到最低96.6227,源于美联储主席鲍威尔关于美元加息的鸽派演讲;再到G20峰会期间,中美双方达成重要共识,不再加征新的关税,美元指数再次从最高97.3093下跌到96.7158。

那么在美国时间12月3日晚间,美元指数延续了此前的下跌趋势,截止收稿前,美元指数跌破96.6000。

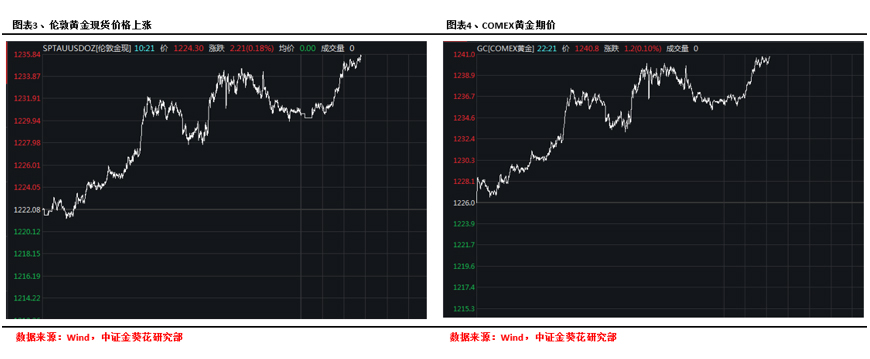

受美元指数走弱影响,全球金价开启了一波上涨小高潮,美国时间12月2日,纽约黄金期货价格上涨0.64%;伦敦时间12月3日伦敦现货黄金较前一日上涨0.68%。

二、国内国际重大事件助推人民币快速升值

冰冻三尺非一日之寒。此次人民币汇率出现如此强势的升值势头,并非仅仅由于近几日美联储主席鸽派演讲和中美贸易战出现缓和,这两个事件可以看成是压倒美元指数的最后一根稻草,也是本次人民币升值势头开启的导火索。

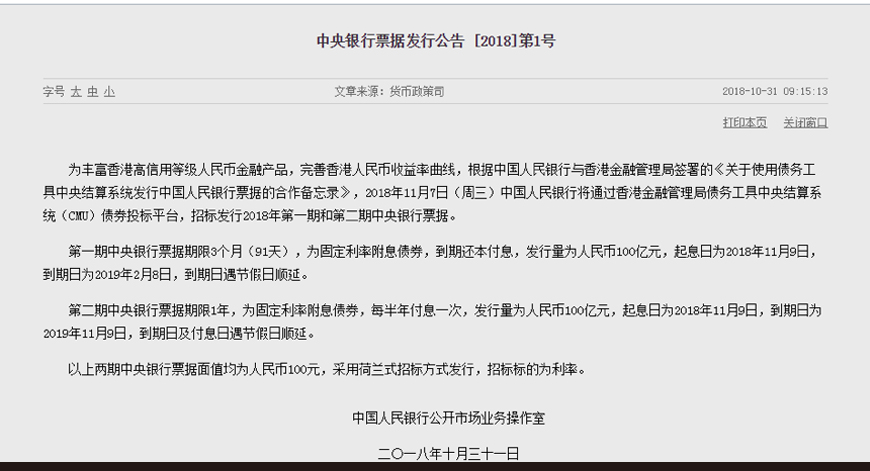

央行公布发行离岸央票

10月31日,央行公布将在11月7日,于香港发行首批央票,第一期3个月,100亿元,第二期1年,100亿元。这是央行三年来第一次出海,也是历史上第二次发行离岸央票。作为调节市场流动性的央票,此次在香港发行,表明央行在离岸市场调控人民币流动性,增加人民币做空成本,从而提高人民币稳定性,调节离岸人民币汇率。作为市场反应,当天离岸人民币收复6.9700关口,但随后走高,而到了次日,也就是11月1日,作为反应国际市场对人民币预期的离岸人民币强势上涨0.82%。

探索推进人民币外汇期货上市

2018年11月2日,在中新(重庆)战略性互联互通示范项目金融峰会上,证监会副主席方星海发表重要讲话,其中提到要“探索推进人民币外汇期货上市”,“加快推进期货市场国际化进程,提高在‘一带一路’区域内的定价影响力,建设大宗商品的区域定价中心”。

人民币外汇期货的上市将不仅能增强中国对于外汇的定价权和主动权,还能让世界更多国家将人民币纳入外汇储备,目前不但有法国、德国等老牌欧洲国家已经将人民币纳入外汇储备,也包括肯尼亚、卢旺达这些非洲国家。而大宗商品的区域定价中心建设,将直接影响人民币作为国际贸易的结算货币,从而推进人民币国际化进程。作为回应,在岸人民币汇率11月2日当天强势升值0.86%,离岸人民币升值0.24%。

MSCI预料调高中国股票在全球指数中的比例

11月6日,据路透社报道,MSCI预料将在2019年提高中国内地股票在其全球基准指数的权重由5%上调到20%,这可能吸引逾800亿美元资金进入中国。

如若明年提高中国内地股票在MSCI全球基准指数中的比重,将对A股又是一大利好,不仅能够提高中国股市与世界资本市场接轨,更能吸引全球资本参与中国资本市场交易,那么国际资金流入中国也将更加快速和便捷,对于促进人民币国际化进程起到助推器的作用。在岸人民币11月6日当天升值0.18%,收复124个基点,离岸人民币小幅贬值0.13%。

美联储主席鲍威尔鸽派演讲

11月28日美联储主席鲍威尔在纽约经济俱乐部上的偏鸽派演讲表达美元利率略低于中性水平,市场猜测很有可能本轮美联储加息进程将要走向尾声,明年最多再加息一次将结束本轮货币紧缩政策。一时间,美元指数大跌,人民币汇率出现“应激反应”,11月28日离岸人民币汇率调升133个基点,涨幅0.19%。

中美贸易战按下暂停键

对近期人民币汇率产生最强共振的事件莫过于G20峰会期间,中美两国元首就贸易摩擦问题达成重要共识,中美两国不再加征新的关税。一时间市场反应强烈,离岸人民币12月3日大涨750个基点,涨幅达到1.08%,在岸人民币收涨0.79%,说明国际市场上对于人民币升值预期相比国内更加激进。

三、汇率市场化改革循序渐进

改革开放以后,为配合外贸体制改革,国家开始实行外汇留成制度,后来建立了外汇调剂市场,并放宽了对个人用汇限制,逐渐形成官方汇率和市场汇率并存的局面。

1994年1月1日,人民币汇率形成机制改革取得突破性进展,实现了人民币官方汇率与外汇调剂市场汇率并轨,自此开始实行以市场供求为基础的、单一的、有管理的浮动汇率制度,建立了分层、统一的外汇市场。

2005年7月21日,人民银行再次启动人民币汇率改革,开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。经过2007年、2012年和2014年连续三次调整,人民币兑美元交易价日浮动幅度从3‰扩大至2%,人民银行基本退出外汇市场常态化干预,人民币汇率弹性显著增强。

2015年811汇改,这次汇改对于我国向浮动汇率制度转变具有非常重要的意义。从背景来说,首先,当时中国经济地位显著提高,经济发展进入增速换挡的重要时期,经济结构优化、增长动能转换、增速换挡;其次,中国提出建立“一带一路”倡议,积极发展与沿线国家的经济合作伙伴关系,那么,人民币国际化及汇率市场化成为必要的前提准备;再次,当时国际收支基本平衡,经常项目顺差700多亿,资本与金融项目逆差400多亿,总体形成了经常项目顺差,资本项目逆差的搭配格局;最后,IMF在12月1日宣布人民币加入SDR篮子货币,人民币进一步走向国际化进程。

在此背景下,2015年8月11日,央行公布汇率改革的一个重要内容,那就是对中间价报价机制进行改革,人民币兑美元汇率中间价报价,要参考上一个交易日的收盘汇率。

这次改革对于汇率市场化进程具有最为重要的意义,表现在以下几个方面:第一,人民币不再紧盯美元,而是顶住一篮子货币,从而摆脱了受单一美元影响的弊端;第二,由“收盘汇率+一篮子货币汇率变化”形成的中间价定价机制,使得人民币中间价形成机制更加具有规则性、透明化和市场化。

2017年5月,美元指数开始走弱,国内经济走强,市场预期乐观,国际收支出现顺查,央行顺势推出“逆周期因子”用来调整人民币汇率中间价定价机制,从而使得中间价形成“收盘汇率+一篮子货币汇率变化+逆周期因子”的定价机制。

这样一来,人民币汇率在不降低透明度的情况下,又增加了更多的可变因素,在岸人民币汇率从6.9附近一路升值,到2018年2月达到6.24附近,从而对国际资本市场上企图通过离岸市场做空人民币的资本给予惊醒,人民币有了更强的定价优势。

2018年8月24日,央行重启“逆周期因子”,与恶意做空人民币的资金进行抗衡,次日,也就是8月25日,在岸人民币汇率调升618个基点,涨幅达到0.90%。

四、强势升值预期对大类资产影响分析

近期美联储主席鲍威尔发表偏鸽派演讲,中美贸易战出现暂缓局势,再加上美国经济复苏有了见顶迹象,美股十年长牛终结的市场一致性预期加强,美元指数走弱趋于大概率事件,而人民币“破7”也大概率降低。短期取决于中美贸易战在90天休战期内的谈判结果,如若能达成共识,人民币汇率将可能在6.7-7.0附近拉扯,如若谈判结果出现不乐观情况,则可能还会对人民币形成负面冲击。

但是从目前局势发展趋势来看,短期人民币将会出现大概率升值趋势,届时将对资本市场形成有力支撑。

首先在股票市场上,人民币的升值以及美元指数的走弱将促使逐利的外来资本快速进入中国股市,给股市带来持续性血液输入,活跃A股市场;另一方面,人民币升值导致以人民币标价的资产价格提升,从而带动企业投资热情,并购重组业务也将会变得活跃,股票市场上将有更多的想象空间。

对于大宗商品而言,从两个维度进行分析。一方面,对于依赖进口的商品(在我国主要是原油、焦煤、铁矿石、农产品)而言,由于人民币升值导致的以美元标价的进口大宗商品价格下降,从而有利于降低进口成本,进而降低相关企业的生产成本,那么对于这些商品和产业链相关企业而言,更具有利好因素。另一方面,对于出口商品(我国主要是钢铁、机械设备、汽车以及家电等)而言,人民币升值对于以美元标价的出口商品价格提高,从而不利于这些商品的出口,相关企业的下游销售压力有所提高,对于上游的原材料需求有所减少。

人民币升值导致国际资金开始大量流向中国市场,人民币将成为炙手可热的资产。境外机构加仓人民币债券的意愿将大大加强,从而提高外汇占款,这样国内市场流动性也将得到有效改善,前期市场出现的民企融资难贵问题也能得到一定程度的缓解,流动性提高,自然就像人体的血脉被打通一样,能够长久健康的生长。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号