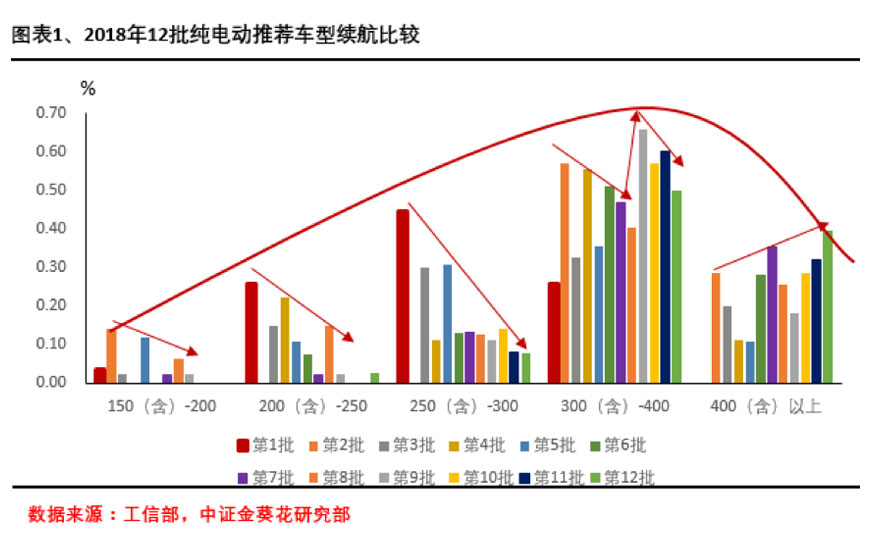

一、全年300-400公里续航最集中,400公里以上占比持续增长

2018年12月3日工信部装备工业司公布了第12批《新能源汽车推广应用推荐车型目录》,共有66户企业133个车型,新能源乘用车共有53个车型入选,其中纯电动乘用车38款,插电混合动力乘用车15款。

截止到目前,2018年全年新能源汽车推荐目录已经全部公布完毕,我们在此整理了今年这12批目录中关于新能源乘用车最关键指标并进行分析,来从整体观察今年以来新能源乘用车走势如何,这些指标包括工况法下续航里程、电池能量密度、百公里能耗情况以及享受补贴金额情况。

首先看工况法下续航里程这一指标。从总体趋势看,纯电动乘用车续航里程呈负偏态分布,也就是300-400公里车型最为集中,占比最大,左侧三个相对低续航区间占比较少,而400公里以上占比也较多,但相较300-400公里却较少。

从细分续航区间来看,150-200公里、200-250公里以及250-300公里三个续航区间的推荐车型,今年以来总体呈现下降趋势,尤其在后半年,占比快速下降,在9、10、11三个月份,几乎看不到250公里以下车型进入目录。

300-400公里续航的纯电动乘用车占比呈现先上升后下降趋势,分析主要可能受到今年6月12日开始实施的补贴新政影响。

而400公里以上纯电动乘用占比整体呈现一个保持向上增长的趋势,尤其在最近4批目录中,400公里以上续航占比快速上涨。在12月推荐目录中,300-400公里续航的占比达到50%,而400公里以上续航占比已经超过39%,两者合计占比达到将近90%。从图表中也可以看出,两者之间的差距也在逐渐缩小,也就是说,目前的趋势是400公里以上续航的纯电动乘用车占比将逐渐超越300-400公里纯电动乘用车。

总体来看,纯电动乘用车2018年续航趋势清晰,目前300-400公里仍占主流,但随着车企在技术上的改进以及新材料应用,车辆轻量化升级,电池续航不断提高,400公里以上续航将更加普遍。

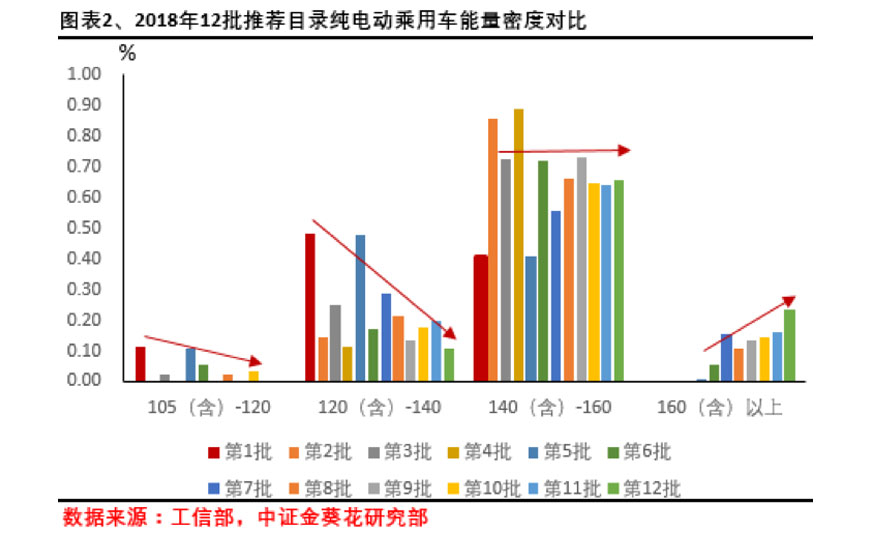

二、大多车型享受可享受补贴奖励,能量密度向160Wh/kg以上突破

动力电池能量密度一直是锂电行业的热议话题,因为能量密度决定电动车的续航里程,而提高能力密度可能会使得电池安全性能或寿命打折,目前高镍电池,比如NCM622、NCM811或者镍钴铝NCA动力电池,能量密度达到200Wh/kg以上,同时安全性能又能得到一定保障。

随着新技术的应用以及瓶颈的突破,高能量密度在目录中呈现上升趋势。总体来看,2018年140Wh/kg以下占比逐渐减少,尤其120Wh/kg以下惩罚性能量密度数量更是锐减,几乎不见踪影。

140-160Wh/kg占比基本持平,图中我们看到第2和第4批出现较高占比的扰动,主要原因是这两个月纯电动乘用车推荐车型数量较少,分别为7款和9款,因此边际变动比率会出现较大波动,对占比扰动比较明显,排除这两个月的扰动因素来看整体趋势,那么在140-160Wh/kg区间的占比全年基本持平。

而一个比较明确的趋势就是,尽管从绝对数量上来说,160Wh/kg以上能量密度的纯电动乘用车数量没有明显占优,但其占比在今年全年呈现一个明显上升的趋势,尤其在12月最新公布的目录中,其占比已经超过24%,占据近四分之一的比例。

根据工信部发布的《汽车产业中长期发展规划》中明确的要求,到2020年,动力电池单体能量密度必须要达到300Wh/kg,而目前还停留在160Wh/kg这个水平上,也就意味着,2019年对于动力电池来说,300Wh/kg的目标将在这一年快速接近,也就意味着,新能源汽车市场也将要迎来重大变革。

从补贴角度来看,电池能量密度在140Wh/kg及以上的新能源乘用车将享受1.1倍补贴奖励,而160Wh/kg以上则享受1.2倍补贴奖励,以最近几批目录来看,140Wh/kg以上车型占比已经在80%-90%之间,也就是说,绝大多数推荐车型能够享受1.1或1.2倍奖励性补贴金额,详细内容后面我们再进一步分析。

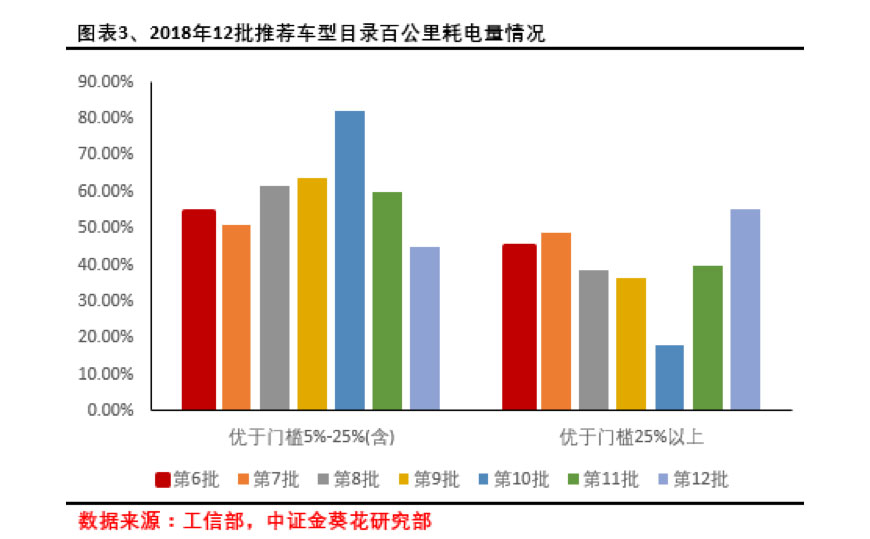

三、能耗优于门槛25%以上成厂商追求目标,3成以上车型满足两项补贴奖励

2018年6月12日开始实施的补贴新政策对于百公里耗电量的门槛进一步提高,并对优于门槛在5%以下的车型进行惩罚性补贴,补贴系数为0.5,对优于能耗标准门槛5%-25%的车型不奖励也不惩罚,补贴系数为1.0,而对优于能耗门槛25%以上的新能源乘用车,进行奖励性补贴,补贴系数为1.1倍,也就意味着,要想获得更高的补贴金额,降低能耗将变得“有利可图”,而要想得到奖励,将要优于能耗标准25%以上。

由于这一政策是在补贴新政实施之后才有的,因此下图数据从第6批目录开始。

从图表中我们也能看到,优于25%以上的新能源乘用车型占比呈现先下降后上升的趋势,分析主要原因是在补贴新政实施后,新能源车企需要有一定的过渡时间来推出能耗更低的车型,因此从第10批目录开始,我们看到这一比例开始快速上升,在12月份的数据中,55.26%的车型能耗标准优于门槛25%以上,意味着在政策因素驱动下,能耗优于门槛25%以上将成为厂商追逐的目标。

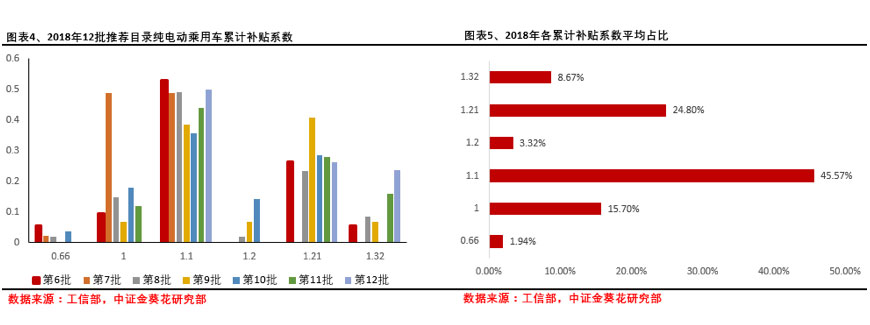

目前补贴政策方面,续航决定补贴基数,能量密度和百公里能耗决定奖励系数,累积系数由两系数乘积获得,比如能量密度在160Wh/kg以上,补贴系数为1.2;百公里能耗优于标准25%以上,补贴系数为1.1,这样,累计补贴系数为1.2*1.1=1.32。

能获得两个奖励补贴系数的情况有两种,1.21(1.1*1.1)和1.32(1.1*1.2),通过下表能够看到,这两者平均占比达到33.47%,也就是说,有超过3成的车型能够在电池能量密度和能耗标准两项指标上都获得奖励性系数。而至少获得一项奖励性补贴系数的比例达到82.36%。

从上述数据分析说明,目前市场上新能源乘用车基本满足政策对于技术指标方面的基本要求,甚至部分车型能够远远超过基本要求。

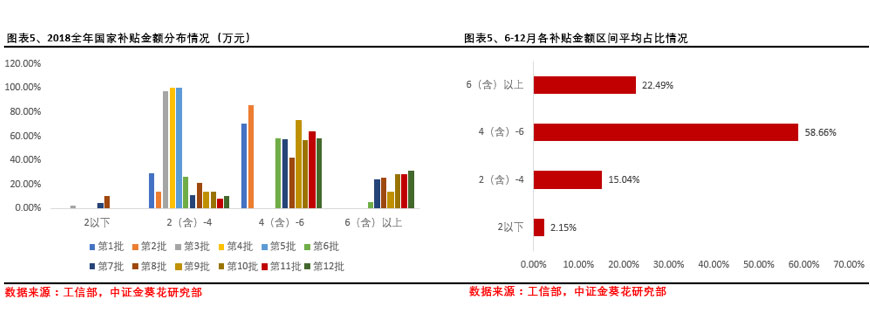

从补贴金额上看,目前大多车型补贴金额在4万元以上。并且一个比较有趣的现象是,尽管补贴新政表现出补贴退坡的趋势,但从下图中可以看到,由于补贴存在奖励系数,并且高续航补贴不但没有降低反而提高,导致在6月之后,4万元-6万元,甚至6万元以上的补贴占比情况在增加,而之前低补贴金额基本不再出现。

这也反应出一个事实,就是补贴门槛的提高,对于高续航、高能量密度及低能耗纯电动乘用车来说反倒是一项利好政策,这也正是政府补贴政策的意图所在。

四、2019年新能源汽车将进入新纪元

如果说2018年对于新能源汽车来说是具有转折意义的一年,那么2019年将是新能源汽车全面爆发并迈入新纪元的一年。

首先,2019年新能源汽车将要面临2020年产销量200万辆的任务目标,作为承上启下的一年,新能源汽车产销量将在双积分政策推动下快速增长,同时又在2019年退补政策驱动下实现新能源汽车的高质量增长,以高端SUV为代表的新能源汽车高端市场将会迎来爆发。

其次,产业链中游锂电产业面临激烈竞争,行业集中度不断提高,落后产能出清加快,低端材料和电池将被市场淘汰,但高端正极材料、负极材料、隔膜、电子元件等材料仍然面临供不应求的市场局面,将直接促进锂电行业向高端方向发展,全球竞争优势快速确立。

再次,随着我国对外开放的大门越开越大,外资股比限制放开,将直接导致下游市场会面临更多外资车企的市场竞争,这样一方面能够检验国产新能源汽车在国内消费者群体中的认可度和忠诚度,另一方面,外资车企的竞争压力将对国内新能源车企提高其产品质量和服务产生良性循环,从而促进行业健康发展。

此外,传统车企和造车新势力加速投资、拿地、建厂的节奏。新能源汽车龙头特斯拉在上海建造超级工厂,届时年产能达50万辆;威马瓯江工厂9月实现首批量产交付,并打通全产业链市场,在动力电池领域投资加码,在四川投资166亿,建造年产能15GWh的动力电池厂;为小鹏代工的海马汽车全新工厂实现机器人生产全覆盖;外资车企纷纷规划2020年、2025年新能源汽车量产车型以及规模。

最后,科创板目前已经进入紧锣密鼓的筹备当中,最快将于明年1月出台相关细则,目前已经有部分企业收到了科创板企业信息收集表。而符合科创板上市条件的行业大概率会出自目前国家重点支持的战略新兴产业,包括集成电路、人工智能、生物医药、航空航天、新能源汽车等领域,那么,对于造车新势力来说,登录科创板也将成为大概率事件,通过资本市场的协同作用,将为新能源车企带来更强劲的增长动能。

2019年作为承接2018年增长势头并开启2020年行业重大变革的重要一年,将成为新能源汽车产业腾飞的跑道。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号