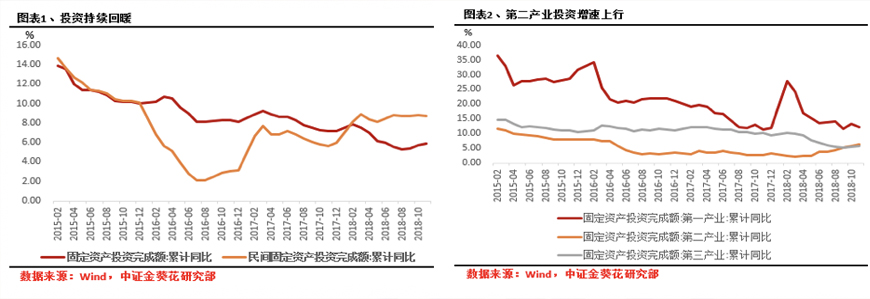

一、固定资产投资持续回暖,中高端制造业投资增速保持两位数高增长

1-11月固定资产投资完成额609,267亿元,同比增长5.9%,增速比1-10月高出0.2个百分点,连续3个月保持回升。其中,民间投资1-11月同比增长8.7%,今年以来持续维持在8%以上的高速增长。

分行业来看,1-11月第一产业累计投资增速12.2%,第二产业投资增速6.2%,相较1-10月增速增加0.4个百分点,第三产业投资增速5.6%,相较1-10月提高0.2个百分点。

其中,第二产业中,制造业增速达到9.5%,高出全部固定资产投资增速3.6个百分点,从今年4月份开始持续回升态势;高技术制造业、装备制造业投资分别同比增长16.1%和11.6%,增速分别比全部投资增速高出10.2和5.7个百分点。第三产业中,基础设施投资累计同比增长3.7%,与1-10月持平。

同时,考虑到11月PPI指数较10月下降0.6个百分点到2.7%,因此估计11月固定资产投资增速实际应该会有更大增幅。

总体来看,目前投资增速主要由第二产业中的制造业投资增速的持续回暖,尤其中高端制造业的投资增速保持两位数高速增长,对投资增速具有较大的拉动作用;另一方面,得益于环保限产边际出现放松,以及中游钢铁、化工等产业的盈利改善。

预计2019年随着更大力度的减税降费政策实施,制造业企业边际成本有所降低,中下游企业盈利状况有所改善,也将带动下游投资增速提升。

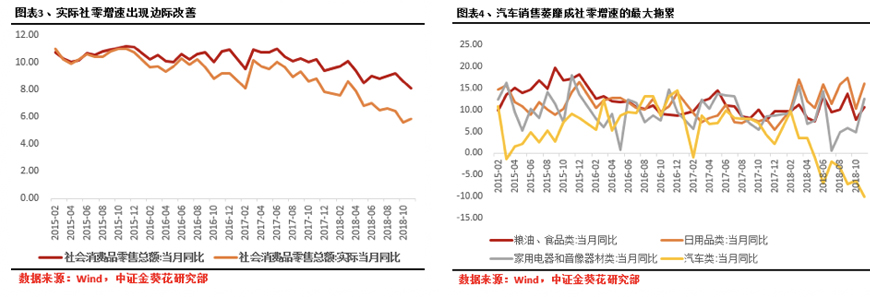

二、名义社零增速下滑,实际社零边际改善,汽车销售低迷成最大拖累

11月社会消费品零售总额为35,259.7亿元,同比增长8.1%,相比10月下降0.5个百分点,但剔除价格因素之后,11月社零实际当月同比为5.8%,较10月提高了0.2个百分点,也就是说,实际社零增速出现了边际改善的情况。

对社零形成最大拖累的是今年以来持续萎靡的汽车销量,11月汽车销售零售额增速同比下降10%,成为限额以上商品销售额中增速下降最大的类别。根据乘联会最新公布的11月汽车销量数据显示,广义乘用车11月销量同比下降18%,创10年单月新低,成为名义社零增速出现下滑的最大拖累。

但是也有一部分零售商品销售额出现较大涨幅,比如粮油、食品类销售额同比增长10.6%,日用品类销售额同比增长16%,家用电器和音像器材类销售额同比增长12.5%,以上均保持两位数高增长,而这些品类都被认为与地产周期相关,其似乎表现出一定的韧性。

随着进入2019年,新能源汽车行业的逐渐兴起,对传统汽车行业发起了严峻的挑战,汽车行业自2018年初以来一直延续销量增速下滑的态势,反观新能源汽车销量增速逐月创新高。预计2019年汽车销量下滑幅度将会缩窄,对于社零增长的拖累效应也将有所降低,随着稳增长预期及减税降费政策的落实推进,对于社零数据也会形成一定的支撑。

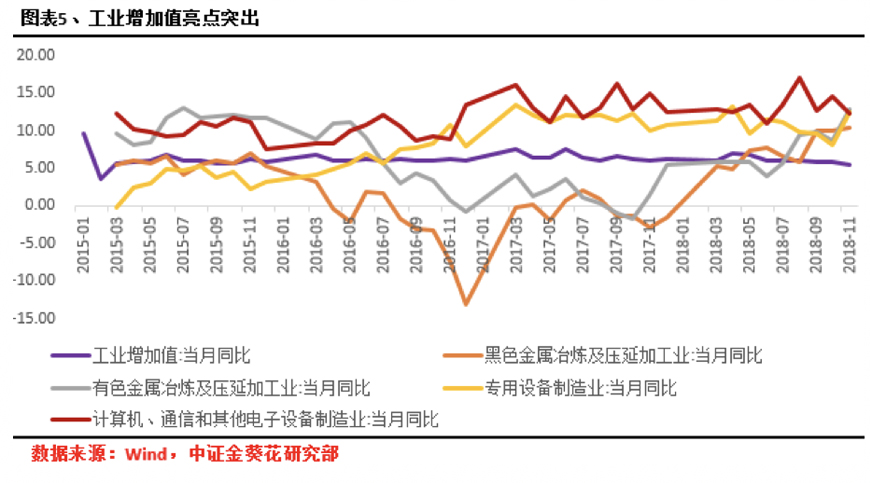

三、工业生产有所回落,但亮点突出

11月规模以上工业增加值同比实际增长5.4%,相较10月下降0.5个百分点;1-11月规模以上工业增加值同比增长6.3%,增速较1-10月下降0.1个百分点,总体来看,工业增加值有所回落。

但从行业角度来看,仍有部分行业增加值表现亮眼,比如黑色(10.4%)及有色(12.8%)金属冶炼,专用设备制造(12.4%),计算机、通信和其他电子设备制造(12.3%),均表现出两位数以上高速增长。制造业总体增加值同比增长5.6%,而高技术制造业增加值同比增长10.8%,比全部规模以上工业增加值增速高出5.4个百分点,比全部制造业增加值增速高出5.2个百分点,表现出较强的增长动能。

总体来看,11月份,41个大类行业中有38个行业增加值保持同比增长,其中最大拖累仍然是汽车产业,轿车产量同比下降18%,SUV下降幅度更是高达20.1%。但是从行业来看,结构性的优化仍在持续,高端设备、高技术制造、以5G为核心的电子设备、新能源汽车等战略新兴产业将对工业生产形成有力支撑,预计在2019年这种结构性产业优势将更加明显,工业增加值将在结构性优势支撑下不具备大幅下降的空间。

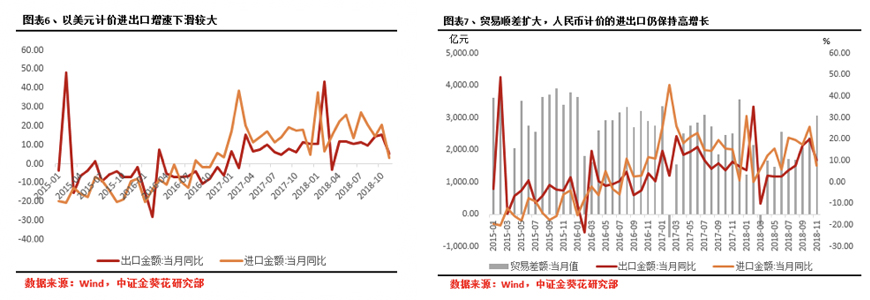

四、顺差扩大,贸易战对出口冲击有限

11月,出口同比增长5.4%,较10月的15.5%出现较大幅度下降,而进口由10月20.8%下降到11月的3%,主要原因一方面是之前月份出现的“抢出口”导致出口需求被提前释放,另一方面,由于前期人民币贬值导致货币换算出现损失。

我们看到,以人民币计价的出口额同比增长10.2%,虽比10月有所下降,但仍保持两位数高增长,并且11月贸易顺差扩大到3060.4亿元,同比增长21.54%,显示出今年以来人民币贬值效果对于出口的有力促进作用。而三季度人民币的贬值效应预计对于出口还将形成有力支撑,加上目前中美贸易战休战90天内,虽近来诸多不确定性事件频发,但出于中国目前在全球贸易格局中的重要地位以及全球经济放缓的压力之下,双方在贸易战上的协商仍有较大空间,因此2019年中美贸易战对于我国出口的冲击虽然仍会有影响,但冲击有限。

五、社融结构仍需优化,企业债券融资回升

11月新增社融15191亿元,其中,新增人民币贷款12,300亿元,同比多增872亿元,而表外融资持续减少,其中委托贷款、信托贷款、未贴现银行承兑汇票分别减少1,310亿元、467亿元以及127亿元。

从贷款看,新增居民中长期贷款4,391亿元,同比增加213亿元,而今年全年居民中长期贷款同比基本减少,而11月出现了同比增加213亿元的情况,说明有可能近来市场中关于房地产市场边际放松的信息真实存在。

企业贷款中,短期贷款仍比长期贷款同比多增,这就说明近期以基建为主的融资需求有所减弱,与之前分析的基建下滑相印证。但是,另一方面,企业债券融资出现回暖迹象,11月企业债券融资金额3,163亿元,同比增加2,242.6亿元,说明从10月份以来国家一系列民企纾困政策以及融资支持政策对于企业在债券融资渠道上的信心提升有比较明显的作用。

六、减税降费政策效果显现,补短板力度加大

11月,全国一般公共预算收入下降5.4%,其中税收收入下降8.3%。从税种上来看,11月国内增值税同比下降1.2%,受个人所得税减免政策效果影响,11月个人所得税同比下降17.3%,个税减免效果显著。

财政支出方面,11月全国一般公共预算支出同比下降0.8%,财政支出有所放缓。从具体项目来看,农林水支出同比增长10.7%,节能环保支出同比增长8.2%,社会保障和就业支出同比增长7.1%。尽管从总体来看,财政支出有所放缓,但在环保、社保、农林水等方面支出仍然比例较大,补短板力度在增加。

七、经济结构性优化持续,稳增长是明年主旋律

12月13日中共中央政治局会议在北京召开,其中一项重要议题就是讨论2019年经济工作。其中,贯穿整个2019年经济目标的一个关键字就是“稳”。

会议强调,坚持稳中求进工作总基调,坚持新发展理念,坚持推进高质量发展,坚持以供给侧结构性改革为主线,坚持深化市场化改革、扩大高水平开放,并要求进一步稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期。

会议再次强调“六稳”目标,可以看到,2019年全年经济将围绕“稳”来开展。一方面是源于2019年是实现2020年第一个百年奋斗目标的关键节点,必须坚决打赢三大攻坚战;另一方面,2019年全球经济下行压力加大,国际环境不稳定性增强,不稳定因素增多,只有“稳”才能更好地实现经济高质量发展。

同时,制造业是一个国家的立国之本,强国之基,而实现制造业高质量发展更是在当下风云变幻的国际局势中掌握话语权的重要途径,因此,2019年将以制造业高质量发展为目标,而高质量发展仍然依赖于国内国际环境的“稳”。

因此,纵观2018年国内国际局势的发展轨迹,展望2019年,在中央“稳”自当头的发展基调下,实现经济高质量发展将成为可期的目标。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号