列表简介 :股骨头坏死被认为骨科界最常见的难治病之一,目前世界范围内存在的股骨头坏死患者约2000多万,其中我国患者占到1/4,约500-750万,同时新发病例正以每年近20万递增。近几年股骨头坏死疾病不断被人们所认知,对于该病的治疗要求亦提高。采取人工髋关节置换手术是重要治疗方案,就是仿照人体髋关节的结构,将假体柄部插入股骨髓腔内,利用头部与关节臼或假体金属杯形成旋转,实现股骨的曲伸和运动。一旦决定采用人工髋关节置换手术进行治疗,人工股骨头的质量直接关系病患生活质量。

我国有500-750万股骨头坏死患者

据流行病学调查推测,目前世界范围内存在的股骨头坏死患者约2000多万,其中我国患者占到1/4,约500-750万,同时新发病例正以每年近20万递增。自1888年世界医学首次认识股骨头坏死这一疾病至今,其已由少见病转为多发病、常见病,多发于30-50岁人群,表现为髋关节或其周围关节隐痛、钝痛,进一步发展可导致髋关节功能障碍,严重者可致终身残疾。

股骨头坏死病因及分类

股骨头坏死被认为当今社会骨科界最常见的难治病之一,根据股骨头坏死的发病原因,最为常见的分型为创伤性股骨头坏死、非创伤性股骨头坏死两种。创伤性股骨头坏死可以从字面上理解,即为由摔伤、撞伤等意外发生骨折、脱位情况,最终造成股骨头坏死。非创伤性股骨头坏死则是由长期大量服用激素、酒精作用、减压病、高血脂等情况引起。

根据坏死部位的范围大小和形状具体区分:包括股骨头全部坏死、股骨头锥(楔)形坏死、股骨头顶半月状坏死、股骨头灶性骨坏死、股骨头核心性坏死、非血管性骨坏死等六类,这种分型在医生确诊时较为少用。

股骨头坏死治疗方案

股骨头坏死是一种骨科慢性疑难病症,长期困扰着患者,给生活带来诸多不便。近几年股骨头坏死疾病不断被人们所认知,对于该病的治疗要求亦提高。股骨头坏死的主要治疗方案有2种:其一针对早期患者通过生物学反应促进骨再生和病变组织修复完善,使之恢复承重能力、防止股骨头变形塌陷;其二是针对股骨头濒临塌陷或已经变形的患者采取人工髋关节置换手术,就是仿照人体髋关节的结构,将假体柄部插入股骨髓腔内,利用头部与关节臼或假体金属杯形成旋转,实现股骨的曲伸和运动。

人工髋关节置换手术有难度,对植入的人工股骨头要求极高。当下,国内主流人工股骨头植入物为“金属头股骨头”,价格便宜、临床应用最多,适用于对关节活动需求一般的老年患者,使用寿命在10年左右;此外,“陶瓷头股骨头”作为未来人工股骨头市场的主流产品,可有效避免金属材质潜在的生物毒性,其适用于对关节功能需求较高、活动量较大的中青年患者,使用寿命超过15年,但价格相对较高。

国内骨科植入物市场行业竞争情况

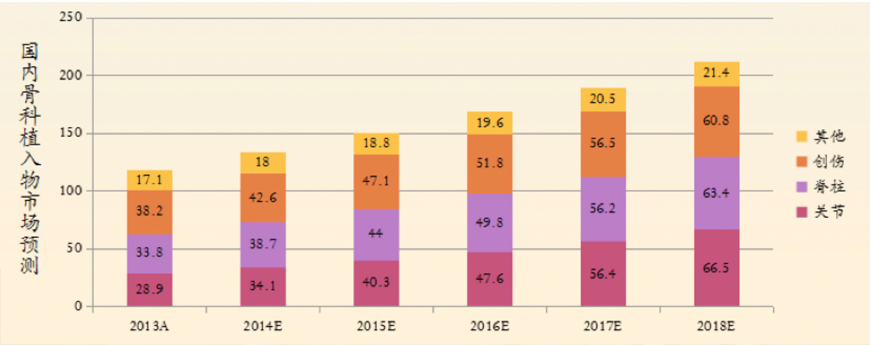

根据春立正达招股说明以及欧睿报告数据显示,2013年国内骨科植入物市场规模(企业销售额)约为118亿元人民币,约为2009年市场规模(67亿元)的2倍,年复合增长率超过15%。骨科植入物市场规模占医疗器械行业总值的5.9%。根据报告预测,未来5年中国骨科植入物市场估计以不低于12.3%的复合年增长率增长,预计2018年市场规模将超过210亿元。

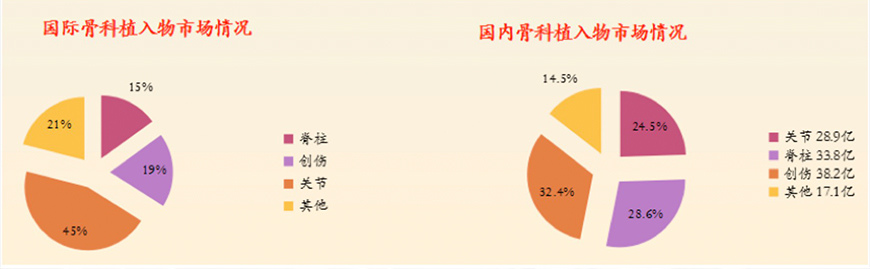

创伤类、脊柱类器械在骨科中属于基础性的手术,进入壁垒较低,造成了国内低端恶性竞争的格局。和全球关节器械的合计市场份额接近50%的格局相比,我国关节类器械未来增长空间较大,中国医疗器械协会的的数据显示,国内关节类器械2010-2015年的市场复合增速有望达25.5%,到2015 年市场规模达46亿元。而根据欧睿给出的保守的市场规模预测,未来四年关节行业年增长率约18%,2018年关节类市场规模将超过66亿元。

国内骨科植入物市场行业驱动因素

(1)人口基数大,人口老龄化加速:2013年中国65岁及以上人口比例超过11%,中国外科植入物专委会数据,我国骨质疏松患者到2050 年将成倍增加达到2.12 亿,占人口总数的13.2%,而老年骨折患者超过30%与骨质疏松相关。我国各种关节炎重症患者超过8000 万人,现有肢残患者75万人,同时,每年新增骨损伤患者300 万人。骨科疾病的患病人数将加速增长,从而带动骨科植入器械(主要是骨科植入物)市场的加速扩容;

(2)骨科手术量整体渗透率低,未满足需求:目前国内缺乏权威的统计国内骨科植入手术量的数据,我们根据国内骨科植入物的渗透率的数据和CNKI 文献报道的细分领域手术量的预测,发现:和美国相比,目前未满足的需求空间非常巨大。截至2012年,我国骨科关节植入物的国内渗透率分别是0.6%,远低于美国的43%,假设未来中国大陆市场髋关节假体置换率可达美国的60%,即中国大陆地区的市场潜力约为13亿/3亿×65万×60%≈170万例,其中国产髋关节假体数量可占50%以上,即国产髋关节假体年销售量可达85万例以上,与2013年国产产品约16万例相比,未满足的市场空间巨大,市场天花板非常高。

(3)政策倾斜,医保报销比例增加:骨科植入器械和手术费用高昂,报销与否是患者做或不做手术、选择品牌的关键影响因素。根据我们草根调研的数据,骨科植入手术的植入物+手术费用基本都在5万元左右,甚至10万元,患者在无报销的情况下,很大程度上限制了行业的发展。根据普华和顺招股书显示,目前在北京、南京、上海、广州、武汉等主要城市已经开始逐步放开报销比例,北京植入物报销8100元,上海最高报销15000元,天津报销植入物70%部分地区对国产植入物报销比例高于进口植入物,体现了对国产医疗器械的报销政策倾向,总体利好行业市场扩容和国产化替代进程

(4)社会观念改变,骨科植入物被更广泛的接纳:随着中国人口收入水平的持续上升、健康意识的持续加强,以及接受置换患者良好的预后表现,使更多的潜在患者考虑接受手术关节置换治疗;中高端产品良好的预后表现,也使潜在用户更加倾向于产品升级,从而选择中高端产品

关节植入物产品市场

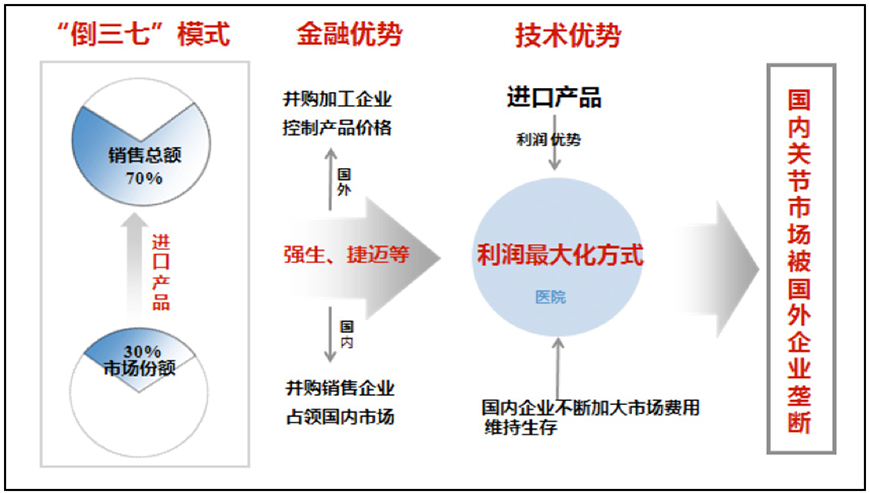

目前,国内关节植入物产品市场,进口品牌主要有强生、捷迈、林克、施乐辉、史塞克、邦美等,前6进口产品商占据国内超过62%的市场份额,国产产品以爱康宜诚、春立正达、天津正天、百慕航材、威高亚华等企业为市场主要参与者,据资料统计,市场份额最高者为爱康宜诚最高,约3.6%,春立正达为约为3.1%,其余市场份额均未超过3%。

国内临床主要髋关节假体系统分类

(1)金属球头-高分子量聚乙烯髋臼:价格相对便宜,临床应用最多,适应症为老年、对关节活动需求一般的患者。摩擦释放金属离子和聚乙烯颗粒,具有潜在生物毒性,国内基层医院用量最多。国内产品质量不稳定,翻修率高,使用寿命10年左右。国内厂商集中竞争此细分领域。

(2)陶瓷-超高分子量聚乙烯:股骨头为陶瓷,臼杯为超高分子聚乙烯产品。适应症为年轻、对关节功能需求较高,活动量较大患者。陶瓷头有效的避免了金属股骨头的缺点,使用寿命一般不低于15年,但价格较高,目前临床应用的市场份额约为20%,是未来市场主流产品之一。陶瓷分为黄陶(3代、成分为氧化铝)、粉陶(4代、成分为氧化铝和氧化锆),由于黄陶的不稳定性、湿水性差等缺点,粉陶已逐步取代黄陶产品,固圣生物即为第四代陶瓷产品。

(3)陶瓷-陶瓷:股骨头与臼杯系统均为陶瓷制成,价格昂贵,适应症为年轻、关节活动量相对较大患者。耐磨性强于陶瓷-聚乙烯产品,但是也存在术后异响、术后碎裂、病人超重等问题。另外,陶瓷-陶瓷产品对手术医师的技术要求更高,基本集中于一线大城市的重点三甲医院使用,其临床应用占全部髋关节应用的比例仍低于5%。

国产髋关节厂商面临问题

国产髋关节假体厂商,集中于金属股骨头产品,主要占据基层市场。陶瓷股骨头虽已获批,但还未正式上市销售,根据厂商披露,获批的陶瓷头髋关节假体产品,其陶瓷头部件仍旧采购自赛琅泰克,与竞争进口厂商的产品相比较,不具备成本与品牌优势,难以真正实现销售。

国内髋关节假体生产厂商主要面临以下问题:金属头产品为主打,技术含量较低,处于低水平仿制阶段;无核心技术,无法生产最核心的陶瓷股骨头,外购陶瓷股骨头;工艺水平与进口厂商相比,存在较大的现实差距;同质产品太多,处于低水平的价格竞争阶段;售后支持、学术推广能力较弱。

【免责申明】本篇文章由中证金葵花研究部根据尽调资料撰写而成,不构成任何投资建议。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号