列表简介 :在全国证券期货监管工作会议结束仅仅一周之后, 2月17日(周五),证监会公布《关于修改〈上市公司非公开发行股票实施细则〉的决定》,对《上市公司非公开发行股票实施细则》(以下简称《实施细则》)部分条文进行了修订,发布了《发行监管问答—关于引导规范上市公司融资行为的监管要求》。

步入2017年,资本市场监管将目标指向导致A股市场“出血”的再融资乱象,再融资全面收紧,IPO全面加速,这将对A股市场的定价机制产生深刻的长期影响。不仅能帮助疲弱A股缓解供需失衡的尖锐矛盾,而且更将直接助力中国多层次资本市场建设!

为什么要修订《实施细则》,全面收紧再融资?

现行上市公司再融资制度自2006年实施以来,已成为部分上市公司和投资者套利手段之一,部分上市公司存在过度融资倾向,有些公司炒概念;有些公司募集资金大量闲置,频繁变更用途或者资金脱实向虚。

邓舸在发布会上便明确指出,随着市场情况的不断变化,现行再融资制度也暴露出一些问题,亟需调整。突出表现在:

一是部分上市公司存在过度融资倾向。有些公司脱离公司主业发展,频繁融资。有些公司编项目、炒概念,跨界进入新行业,融资规模远超过实际需要量。有些公司募集资金大量闲置,频繁变更用途,或者脱实向虚,变相投向理财产品等财务性投资和类金融业务。

二是非公开发行定价机制选择存在较大套利空间,广为市场诟病。非公开发行股票品种以市场约束为主,主要面向有风险识别和承担能力的特定投资者,因此发行门槛较低,行政约束相对宽松。但从实际运行情况来看,投资者往往偏重发行价格相比市价的折扣,忽略公司的成长性和内在投资价值。过分关注价差会造成资金流向以短期逐利为目标,不利于资源有效配置和长期资本的形成。限售期满后,套利资金集中减持,对市场形成较大冲击,也不利于保护中小投资者合法权益。

三是再融资品种结构失衡,可转债、优先股等股债结合产品和公发品种发展缓慢。非公开发行由于发行条件宽松,定价时点选择多,发行失败风险小,逐渐成为绝大部分上市公司和保荐机构的首选再融资品种,公开发行规模急剧减少。同时,股债结合的可转债品种发展缓慢。

修订核心考量:引导募集资金流向实体经济!

统计显示,2016年共计超过700家上市公司累计购买理财产品逾7000亿元,约占同年上市公司再融资金额的50%。上市公司将大量的资金用于购买理财产品,一方面表明这些公司并不缺钱,另一方面也说明这些公司不务正业。过度融资降低了募集资金的使用效率,甚至助推了市场资金的“脱实向虚”。

邓舸表示,此次修订《实施细则》和制定《监管问答》主要着眼于引导募集资金流向实体经济,防止炒概念和套利性融资行为形成资产泡沫,同时满足正当合理的融资需求,优化融资结构。

具体有以下三个方面:

一是坚持服务实体经济导向,积极配合供给侧结构性改革,助力产业转型和经济结构调整,充分发挥市场的资源配置功能,引导资金流向实体经济最需要的地方,避免资金“脱实向虚”。

二是坚持疏堵结合的原则,立足保护投资者尤其是中小投资者的合法权益,堵住监管套利漏洞,防止“炒概念”和套利性融资等行为形成资产泡沫。同时,满足上市公司正当合理的融资需求,优化资本市场融资结构。

三是坚持稳中求进原则,规则调整实行新老划断,已经受理的再融资申请不受影响,给市场预留一定时间消化吸收。

修订内容与《监管问答》的影响!

此前的定价机制中投资者往往偏重发行价格相比市价的折扣,忽略公司的成长性和内在投资价值。过分关注价差会造成资金流向以短期逐利为目标,不利于资源有效配置和长期资本的形成。

本次修订后的《实施细则》进一步突出了市场化定价机制的约束作用,取消了将董事会决议公告日、股东大会决议公告日作为上市公司非公开发行股票定价基准日的规定,明确定价基准日只能为本次非公开发行股票发行期的首日。

证监会《监管问答》明确的主要内容包括三方面:

一是上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%。

二是上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月。前次募集资金包括首发、增发、配股、非公开发行股票。但对于发行可转债、优先股和创业板小额快速融资的,不受此期限限制。

三是上市公司申请再融资时,除金融类企业外,原则上最近一期末不得存在持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。

分析来看,上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月(除却可转债、优先股和创业板小额快速融资),这一项是遏制上市公司过度融资中最直接的一条,因为发行间隔周期是18个月,但如果考虑到资金到位,召开股东会、董事会等流程的话,发行间隔的实际周期很有可能会到3年左右。

对定向增发市场的影响!

上市公司融资后18个月内不能启动再融资,次新股再融资将受限。新股上市之后18个月内不能启动再融资,同时连续融资也不再可行,对定增融资规模有较大影响,而不受限的可转债、优先股、创业板小额快速融资有望受青睐。

但是,为实现规则平稳过渡,在适用时效上,《实施细则》和《监管问答》自发布或修订之日起实施,新受理的再融资申请即予执行,已经受理的不受影响。

新规还要求,上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%。可以看出,新规存在证监会受理的新老划断,对存量已发预案影响不大,但新发未受理预案很受伤。

监管层充分考虑了市场的实际承受能力,结合一级半市场从审批到募投有时滞的特点,通过新老划断的制度安排,以非明示的方式提供了实事上的“过渡期”,以缓冲政策冲击。新政实际效果得以最终、完整的传导会有一个不短的时间过程。

未来,随着定增市场明显降温,投资理性逐步回归。

并购重组定价、规模、间隔期的政策有哪些新的变化?

上市公司并购重组总体按照《上市公司重大资产重组管理办法》(以下简称《重组办法》)等并购重组相关法规执行,但涉及配套融资部分按照《上市公司证券发行管理办法》、《上市公司非公开发行股票实施细则》(以下简称《实施细则》)等有关规定执行。

本次政策调整后,并购重组发行股份购买资产部分的定价继续执行《重组办法》的相关规定,即按照本次发行股份购买资产的董事会决议公告日前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一定价。配套融资的定价按照新修订的《实施细则》执行,即按照发行期首日定价。配套融资规模按现行规定执行,且需符合《发行监管问答—关于引导规范上市公司融资行为的监管要求》。配套融资期限间隔等还继续执行《重组办法》等相关规则的规定。

对A股市场有哪些影响?

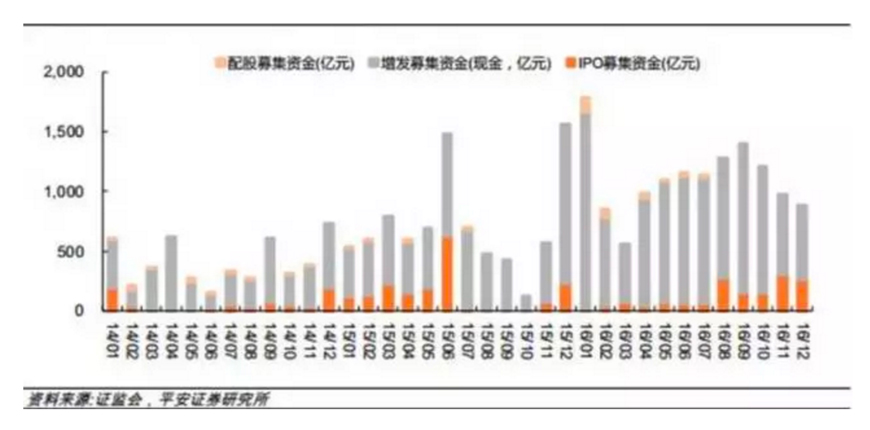

据证监会统计,2016年再融资规模1.15万亿,是历史最高的规模,较2015年上涨71.62%;而同年IPO规模仅为1496.09亿元。

限售期满后,套利资金集中减持,对市场形成较大冲击,也不利于保护中小投资者合法权益。

新的监管举措有望遏制再融资乱象,缓解困扰市场的供需矛盾。我们认为,2017年上市公司再融资全面收紧,将在趋势上改变A股市场的供需结构,对市场运行具有直接正向影响。

对私募股权市场有哪些影响?

上市公司再融资全面收紧,而IPO在全面加速。优质企业股权具有极高的敏感性,处于股权资产变现链条的上游。IPO发行提速,不仅让VC/PE退出大为改善,而且进一步提升了优质企业股权价值。

在此种背景下,VC/PE机构将迎来了一轮收获期。不言而喻,私募股权投资基金获取了丰厚回报。

高净值客户如何投资决策?

经过了2016年,中国经济运行稳定性增强。经济总量目标提前完成,2017年步入新阶段。伴随着经济增速下行,中国经济只会越来越稳固,经济质量只会越来越高。过去的2016年是政府全面建成小康社会决胜阶段的开局之年,也是推进供给侧结构性改革的攻坚之年。

2017年不仅是新阶段,而且是全社会奔向2020目标之年的新起点。国家大目标,公司与个人小目标。上下同欲者胜,我们不妨踏上时代变化的列车,顺势前行!

投资就是春耕秋收,春天在肥沃的土地上播下一粒粒种子,然后喜悦地欣赏它在夏天的茁壮成长与葱绿,静待秋天的时候,去收获满树金黄的果实。

比较不同市场之间的特征与运行逻辑,我们认为顺应经济大势变化与国家大目标而为,立足于较长的投资周期,通过私募股权基金潜心布局最具成长性、最具社会极端刚需产业领域优质企业股权应是高净值投资者的小目标。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号