导读 :中国已经成为全球第二大股权投资市场,但是相比我国的经济体量、经济增速、社会整体购买力与产业大趋势演变来说,当前股权市场规模远远不够。股权投资时代开启,中国股权基金产品占国民生产总值的比例将进一步提升。

2017年,中国经济运行的大势变化!

在《孙权劝学》一文中,有这么一句原话,蒙曰:“士别三日,即更刮目相待,大兄何见事之晚乎!”用今天嘴边的大白话说就是,三日不见,当刮目相看!

其实,关于中国经济运行的大势变化,我们也应该用因势变化的思维来看待。比如,中国经济体量集聚的动能是过去两位数增长都达不到的。在昨日微信公众号《我们都错了,未来经济增速不是U与L型,而是将呈现“∧”型走势!》一文中,我们从数学和指数维度分析了未来中国经济增速走势。

文章认为,未来中国经济增速既不是“U”型,也不是“L”型,而是“∧”型走势。判断的核心逻辑是,经济增速本质是一个单调递增的指数函数,在环境、技术、人口、资源、生态等客观约束下,经济增速下行只是GDP总量同比变化的一个指数特征。

笔者陈述的都是事实,这种观点最后概括为:中国经济经过改革开放后38年的高速增长,客观环境与增长极限的约束越来越强烈。经济增速只是GDP总量同比变化的一个指数特征,未来,在每年新增经济总量相对固定的背景下,而这种经济增速表现在形态上就是“∧”型。

时间步入2017年,这种大势背后又发生了新的微妙变化!

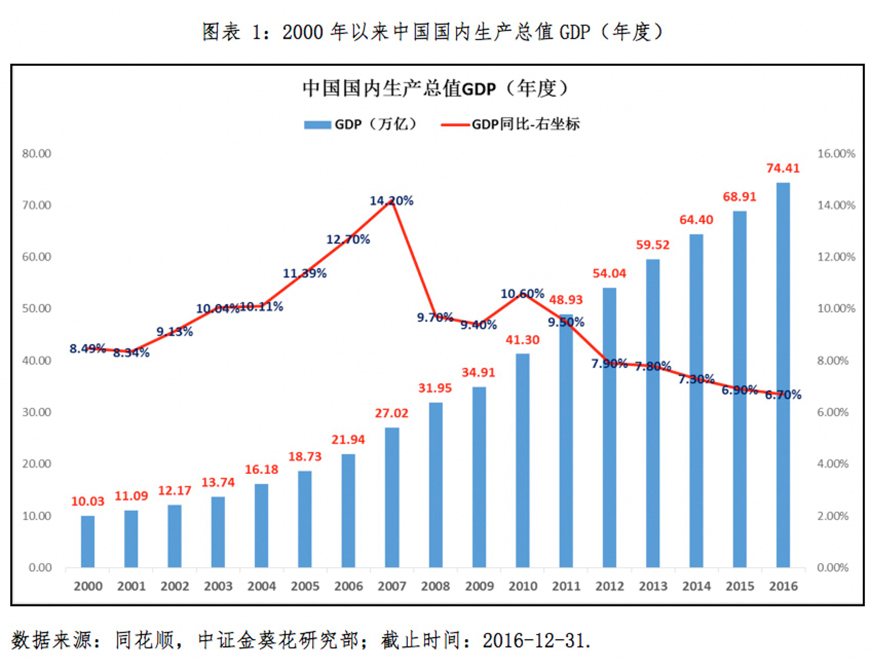

2020年,中国社会的大目标!

在十六大提出的全面建设小康社会奋斗目标中,国内生产总值到2020年力争比2000年翻两番是一个关键内容。数据显示,2016年,世界经济疲弱,中国经济增长高达6.7%,国内生产总值约为2000年的4.22倍。也就是说,我们已经提前4年实现了十六大提出的国内生产总值到2020年比2000年翻两番的目标。

那么,剩下4年的重点工作又是怎么样的呢?

基于对中国经济运行大势变化的分析,中证金葵花研究部负责人认为:全面建设小康社会的总量目标提前4年完成后,意味着2017年中国经济运行步入新阶段。伴随经济运行稳定性的增强,全社会的工作重点将从经济总量的追求上逐步转向存量经济内容的质量提升上。

未来,专注于经济体自身内容质量提升将成为政府及政策目标最为核心的工作,这也是中国社会的大目标。

中国经济运行的新方向、新动能!

最近几年来,在供给侧结构性改革与双创战略引导的生产要素洪流变化中,一方面以国企为代表的传统产业之间通过并购重组、资源优化整合,正慢慢再次成为优质资产;另一方面双创战略驱动下,社会资金、人员、技术等涌入产品供给严重不足的社会极端刚需领域。

在经济战略性大转型背景下,供给侧结构性改革和双创战略打破了经济系统内在运行的不平衡、不协调、不可持续等突出问题。

在以上个两个趋势变化过程中,新与旧之间不断交织,各种要素不断发生着化学反应,试探激发出中国经济运行的新动能、新方向。

中国步入股权投资时代!

受益于私募基金登记备案改革,2015年以来,我国私募基金得到迅猛发展。私募通数据显示,2016年中国私募股权机构新募基金共计2438支,共募集完成13712.05亿元人民币,这有效缓解了实体经济的融资需求。

多层次资本市场结构中,中国私募股权市场的快速发展不仅仅解决企业融资与企业资产定价问题,而且开启的是中国股权投资新时代。政府顺应变化,在政策上大力发展私募股权投资基金,有序引导储蓄转化为股本投资,则成为这个时代发展的催化剂。

按照规模来算,虽然中国已经成为全球第二大股权投资市场,但是相比我国的经济体量、经济增速、社会整体购买力与产业大趋势演变来说,当前股权市场规模远远不够。股权投资时代开启,未来,中国股权基金产品占国民生产总值的比例将进一步提升。

IPO全面提速,VC/PE退出越加通畅!

在全国证券期货监管工作会议结束仅仅一周之后,2月17日,证监会公布《关于修改〈上市公司非公开发行股票实施细则〉的决定》,对《上市公司非公开发行股票实施细则》部分条文进行了修订,发布了《发行监管问答—关于引导规范上市公司融资行为的监管要求》。

此前的定价机制中投资者往往偏重发行价格相比市价的折扣,忽略公司的成长性和内在投资价值。过分关注价差会造成资金流向以短期逐利为目标,不利于资源有效配置和长期资本的形成。

本次修订后的《实施细则》进一步突出了市场化定价机制的约束作用,取消了将董事会决议公告日、股东大会决议公告日作为上市公司非公开发行股票定价基准日的规定,明确定价基准日只能为本次非公开发行股票发行期的首日。

与此同时,IPO全面提速。

步入2017年,资本市场监管将目标指向导致A股市场“出血”的再融资乱象,再融资全面收紧,IPO全面加速,这将对A股市场的定价机制产生深刻的长期影响。不仅能帮助疲弱A股缓解供需失衡的尖锐矛盾,而且更将直接助力中国多层次资本市场建设!

IPO发行提速,不仅让VC/PE退出大为改善,而且进一步提升了优质企业股权价值。在此种背景下,未来VC/PE机构将会迎来一轮收获期。不言而喻,优质的私募股权投资基金更将获取丰厚回报。

顺应经济大势变化,做好大类资产配置!

在中国多层次资本市场结构中,不管是A股市场,还是私募股权市场,亦或是挂牌公司数已经过万的新三板等,宏观经济都在最根本上影响着这些不同市场的阴晴变化。当然,宏观经济也深刻影响着机构投资者的投资决策,与高净值投资者的投资行为。

对于机构管理者来说,经济运行的好与坏直接决定着他们的投资决策。而对于高净值客户投资者来说,为实现财富的保值增值,不仅要结合自己的风险承受水平进行科学合理的大类资产配置,而且更为重要的是,大类资产配置一定要顺应经济运行的大势变化。

投资母基金,增加收益确定性!

投资不仅应顺势而为,而且要科学合理地降低风险,增加获取收益的确定性。

单只投资标的最不确定,面临的风险最大,母基金在一层一层地化解风险之时,增加了获取收益的确定性。

在股权投资时代,通过母基金布局股权具有独特优势!

其一,母基金在选择子基金时,可以选择投资方向、投资风格、投资阶段各不相同的优质子基金进行投资,从而在子基金层面降低彼此相关性。二次分散风险;其二,母基金通过组合形式投资多个子基金,这样可以尽可能多地投资底层项目,极大程度平滑了风险;其三,母基金能够通过各个子基金洞察底层项目动态,可以在适合的契机为底层项目提供资源整合的机会,帮助项目实现快速发展。

借助私募股权基金布局社会极端刚需产业领域!

经过了2016年,中国经济运行稳定性增强。经济总量目标提前完成,2017年步入新阶段。伴随着经济增速下,中国经济只会越来越稳固,经济质量只会越来越高。

2017年不仅是新阶段,而且是全社会奔向2020目标之年的新起点。

未来,与消费升级密切相关的产业领域,比如,食品、医疗、体育、泛娱乐等,不仅是资金流、技术流、产品流、人员流等生产要素自发流向的区域,而且也是优质的产业价值链区域。

我们建议高净值投资者,顺应经济大势变化与国家大目标而为,立足于较长的投资周期,通过私募股权基金潜心布局最具成长性、最具社会极端刚需产业领域优质企业股权,以分享相关产业规模不断爆发带来的投资机会。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号