我们立足各种市场“点信息”进行“线性系统分析”,以此构建“多维度、面思维决策框架”,力争站在更高、更广阔宏观视野之上,把握多层次资本市场的趋势与动向!为中国高净值人士与家庭做好科学的资产配置。

核心观点:

(1)中国经济运行态势向好,这种局面是在政府供给侧结构性改革引导下的经济秩序顺势回归。

(2)二月份,市场流动性趋紧、资金价格上涨、央行上调逆回购操作利率等,这些都是为接下来有序引导市场预期与行为做准备。

(3)稳健中性货币政策是从整个经济系统、金融系统等维度考量,首要目的是防范系统性风险,其次是引导市场预期与行为,最后是通过价格手段实现金融去杠杆。

(4)中国经济总量在逐步提升质量的过程中,很多产品的成本将不断增加。反全球化浪潮与贸易保护主义势力,对全球分工与生产方式带来破坏,影响着全球范围内的产品供应。经过多年内部反馈,发达经济体通胀预期升温。

(5)总结:全球性通胀之路已经开启,财富保值成为高净值人士与家庭共同关心的问题,这也是机构资产配置目标的核心。

一、2月市场概况:全球股市普涨,人民币汇率趋于稳定

(1)2月份,全球股市普涨。A股市场在春节后迎来一波上涨行情,截止2月28日,上证指数涨2.61%,报收3241.73点;深成指数涨3.38%,报收10391.34点;创业板指数涨2.17%,报收1927.16点。板块方面,银行、券商、白酒、水泥、次新股、国企改革等板块强势,推动指数上涨。

(2)港股方面,恒生指数涨1.63%,报收23740.73点。海外市场,纳斯达克综合指数涨3.75%,道琼斯工业指数涨4.63%,融时100指数涨2.31%,日经225指数涨0.41%,法兰克福DAX指数涨2.59%。

(3)债券市场,2月市场流动性紧张,资金价格不断上涨,但是并没有对债券市场形成较大扰动。截止2月28日,上证企债指数涨0.1%,上证国债指数涨0.19%,中证转债指数涨0.64%。

(4)贵金属市场,2月份,美黄金涨3.06%,美白银涨4.68%。

(5)外汇市场,2月份,人民币兑主要货币汇率保持稳定,有升值,也有贬值。市场看跌人民币兑美元汇率的预期明显减弱。从实际运行来看,人民币兑美元汇率在趋于稳定之时,双向浮动区间明显增大。

二、基本面:实体经济延续向好态势,全国楼市将缓慢降温

从基本面来看,跟踪分析不同信息因子的变化与影响,在整体把握经济体动态运行之时,我们力争较大概率把脉市场的内在波动节奏。

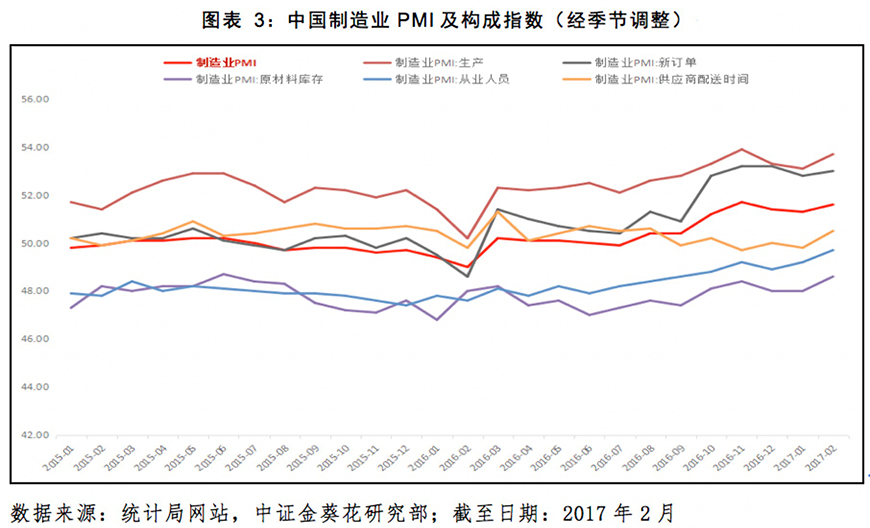

2.1、制造业继续保持向好态势,2月PMI稳中有升至51.6%

3月1日,国家统计局发布数据显示,2017年2月份,中国制造业采购经理指数(PMI)为51.6%,比上月上升0.3个百分点,表明制造业继续保持向好态势。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,从业人员指数和原材料库存指数低于临界点。

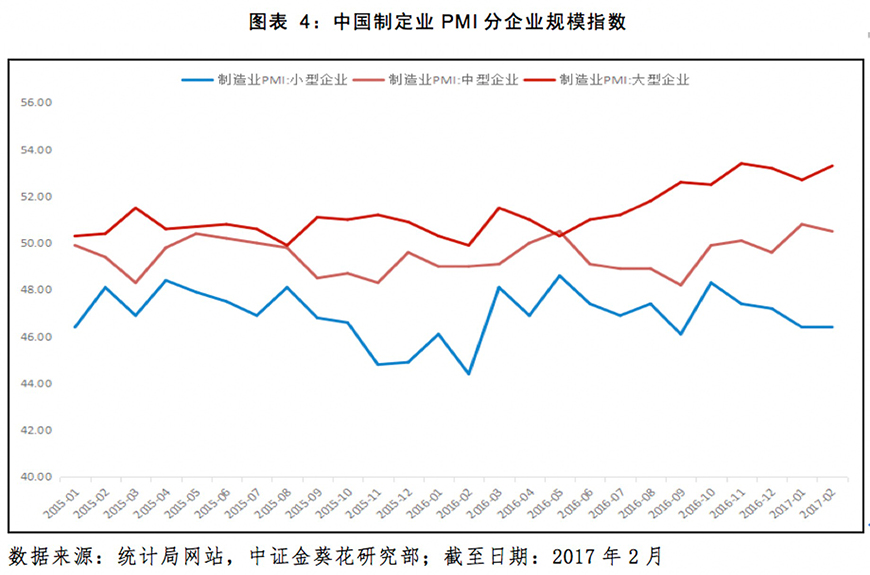

分企业规模看:大型企业PMI为53.3%,比上月上升0.6个百分点,持续高于临界点;中型企业PMI为50.5%,低于上月0.3个百分点,连续两个月位于临界点以上;小型企业PMI为46.4%,与上月持平,继续位于收缩区间。

分析:2月制造业PMI继续稳中有升,运行在扩张区间,这主要受益于国内外市场需求回升,进而带动生产趋于活跃。比如,2月新出口订单指数和进口指数均高于上月0.5个百分点,连续4个月位于扩张区间,表明出口在延续转好态势。

尤为值得注意的是,2月装备制造业和高技术制造业PMI为53.3%和54.6%,分别高于制造业PMI1.7和3个百分点,表明中国装备制造业和高技术制造业发展势头极好,也更表明新动能在稳增长中持续发力。

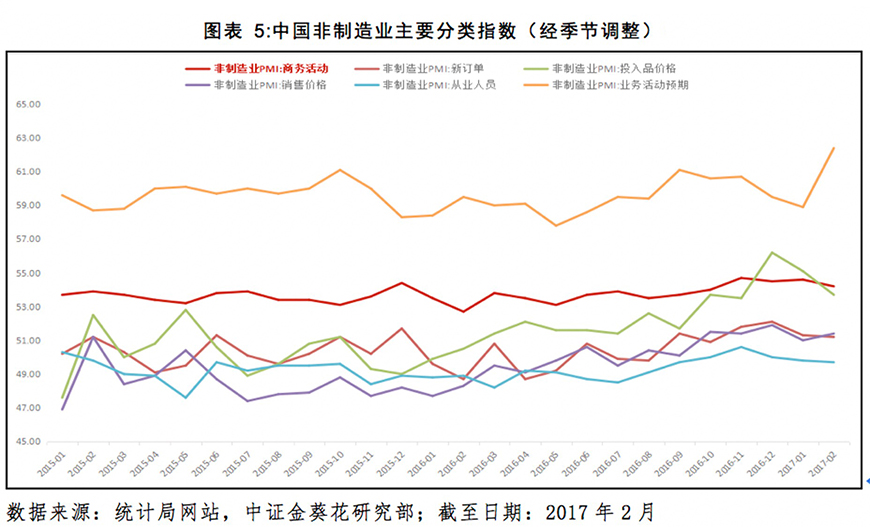

2.2、非制造业保持较快增长态势,业务活动预期指数回升3.5个百分点

2月份,中国非制造业商务活动指数为54.2%,比上月回落0.4个百分点,总体延续较快增长的运行态势。

从主要行业看,2月份,服务业商务活动指数为53.2%,比上月回落0.3个百分点,服务业运行总体平稳。其中,铁路运输业、电信广播电视和卫星传输服务、互联网及软件信息技术服务、货币金融服务、保险业等行业商务活动指数均持续位于55.0%以上的较高景气区间。

从非制造业其他主要分类指数看,2月份,新订单指数为51.2%,比上月微落0.1个百分点,但仍位于临界点之上,表明非制造业市场需求保持增长态势。分行业看,服务业新订单指数为50.5%,比上月上升0.2个百分点,继续高于临界点。

销售价格指数为51.4%,比上月上升0.4个百分点,继续处于扩张区间,表明非制造业销售价格总体水平持续上升。业务活动预期指数为62.4%,比上月上升3.5个百分点,位于高位景气区间。

分析:2月份,中国非制造业商务活动指数为54.2%,比上月回落0.4个百分点,连续5个月保持在54.0%及以上的较高景气区间,表明非制造业延续较快增长的运行格局。

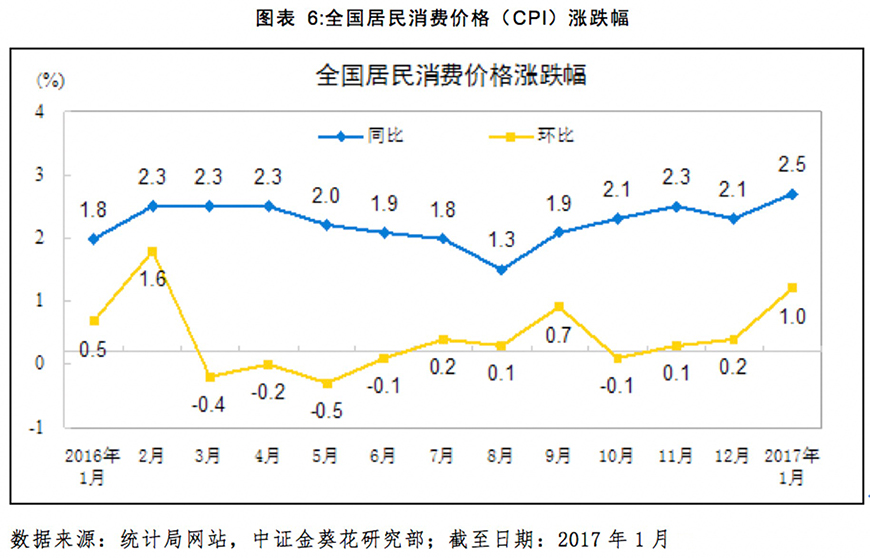

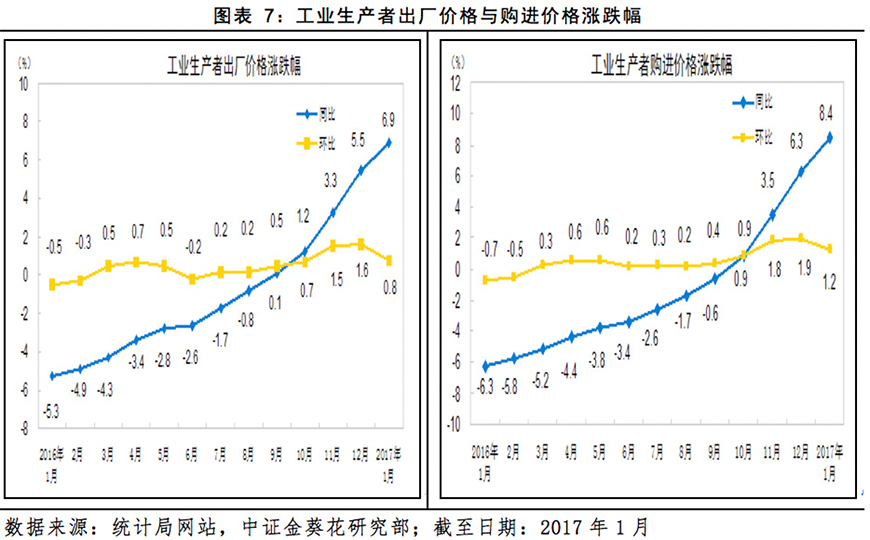

2.3、1月份CPI同比上涨2.5%,PPI同比上涨6.9%

统计局公布数据显示,2017年1月份,CPI同比上涨2.5%。其中,食品价格上涨2.7%,非食品价格上涨2.5%;消费品价格上涨2.2%,服务价格上涨3.2%。

1月份,CPI环比上涨1.0%。其中,食品价格上涨2.3%,非食品价格上涨0.7%;消费品价格上涨1.0%,服务价格上涨1.0%。

据测算,在1月份2.5%的居民消费价格总水平同比涨幅中,去年价格上涨的翘尾因素约为1.5个百分点,新涨价因素约为1.0个百分点。

2017年1月份,全国工业生产者出厂价格同比上涨6.9%,环比上涨0.8%。工业生产者购进价格同比上涨8.4%,环比上涨1.2%。

据测算,在1月份6.9%的全国工业生产者出厂价格总水平同比涨幅中,去年价格变动的翘尾因素约为6.1个百分点,新涨价因素约为0.8个百分点。

工业生产者购进价格中,黑色金属材料类价格同比上涨18.9%,有色金属材料及电线类价格上涨15.8%,燃料动力类价格上涨14.7%,化工原料类价格上涨8.1%。

分析:1月份CPI涨幅有所扩大,主要受春节因素影响。但是大宗商品价格快速上涨将慢慢传导至生产与生活资料价格中去。经济通胀预期越来越强烈,调控通胀将成为接下来央行货币政策操作的重要考量点之一。

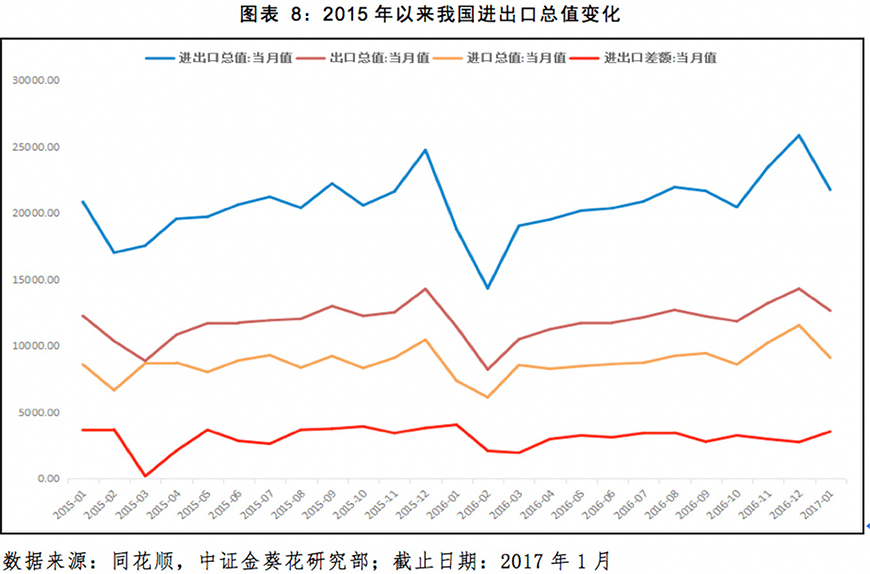

2.4、对外贸易延续向好态势,1月份进出口双双实现两位数增长

2月10日,海关总署公布的数据显示,1月份我国进出口总值2.18万亿元人民币,同比增长19.6%。其中,出口总值1.27万亿元,增长15.9%;进口总值9111.7亿元,增长25.2%。合计,1月份进出口顺差3545亿元人民币。

分析:1月份,对外贸易延续2016年以来逐季向好走势,进出口双双实现两位数增长,实现了开门红。从3月1日公布的制造业PMI指数来看,新出口订单指数和进口指数均高于上月0.5个百分点,连续4个月位于扩张区间,这说明我国对外贸易继续转好,且竞争优势明显。

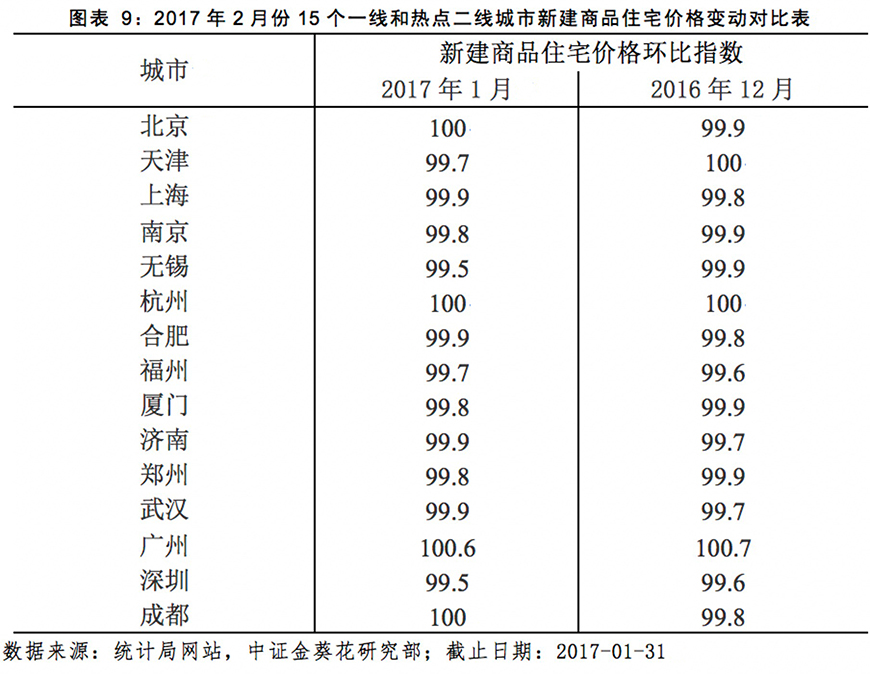

2.5、热点城市房价上涨态势得到遏制,上半年全国楼市将缓慢降温

2月22日,国家统计局发布的数据显示,1月份,15个一、二线热点城市中,除广州新房价格环比上涨外全部止涨,其中北京、杭州和成都环比持平,其余11个城市环比下降。而广州虽涨,但仅上涨0.6%,且涨幅已连续4个月回落。

数据显示,1月70个大中城市中,一线城市新房价格环比继续持平;二线城市新房价格环比微涨0.1%;三线城市新房价格环比上涨0.4%。

分析:2016年全国大范围楼市调控效果进一步显现,一、二线热点城市房价上涨态势得到遏制。信贷收紧、购房资格约束等影响下,房价拐点或已经接近出现,预计上半年全国楼市将缓慢降温。

2.6、综合分析:经济运行稳定性增强、态势向好是顺势回归

2月制造业PMI与非制造业PMI数据显示,宏观经济进入扩张区间。高端装备制造业和高技术制造业发展势头极其好,出口贸易凭借自身优势继续转好。而热点城市房价上涨态势得到遏制,说明政府牢牢控制着市场风险。

物极必反,一种秩序与模式在不可持续之时,如果任市场自由演变,那么将爆发系统性危机。显然,这将给社会与经济体造成巨大破坏。但是,如果我们转换思维,紧紧依循不可持续,主动有序改变市场内在的不对称,那么在避免经济危机爆发之时,也将引导经济回到新的良性道路上。

基于此,我们认为,中国经济运行稳定性增强、态势向好,这种局面是在政府供给侧结构性改革引导下的经济秩序顺势回归。

三、资金面:央行2月货币净回笼8100亿元,资金价格整体上涨

在资金面系统维度中,我们跟踪分析货币供应存量与增量,资金价格,汇率,央行公开市场操作等信息因子,力争能够看清市场流动性的涨落变化。

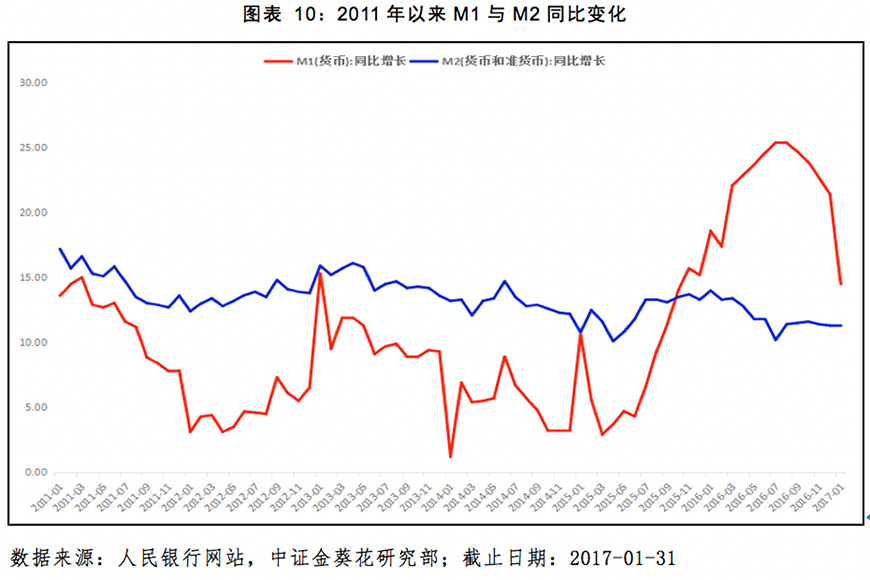

3.1、1月份M1与M2剪刀差缩至3.2%

2月14日,人民银行公布数据显示,1月末,广义货币(M2)余额157.59万亿元,同比增长11.3%,增速与上月末持平,比去年同期低2.7个百分点;狭义货币(M1)余额47.25万亿元,同比增长14.5%,增速分别比上月末和去年同期低6.9个和4.1个百分点;流通中货币(M0)余额8.66万亿元,同比增长19.4%。当月净投放现金1.83万亿元。

分析:1月份M1与M2的剪刀差大幅缩减为3.2%,上个月为10.1%,连续第7个月收窄,这反映出随着地产调控效果的显现,市场景气度的提升,中国经济活力正在增加。

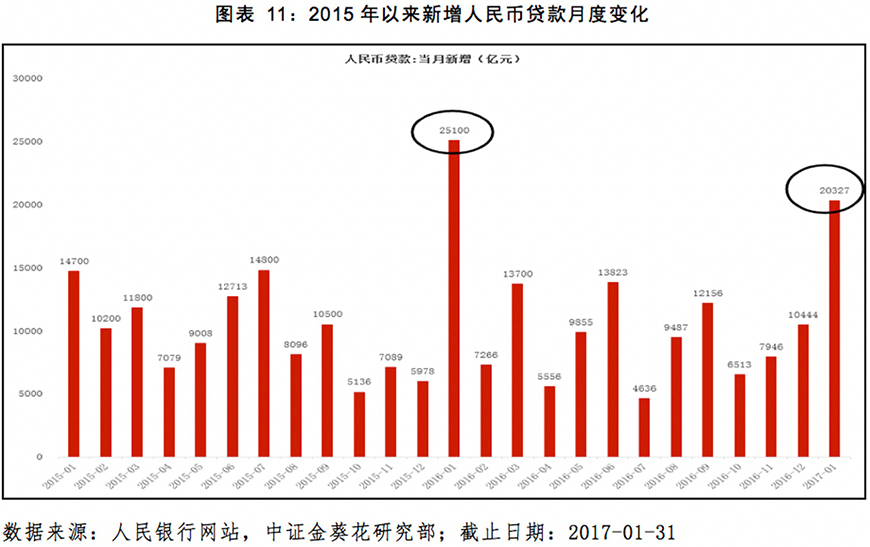

3.2、1月新增信贷低于市场预期,社会融资规模增量创纪录

央行数据显示,1月末,本外币贷款余额114.19万亿元,同比增长12.1%。月末人民币贷款余额108.64万亿元,同比增长12.6%,增速分别比上月末和去年同期低0.9个和2.7个百分点。当月人民币贷款增加2.03万亿元,同比少增4751亿元。

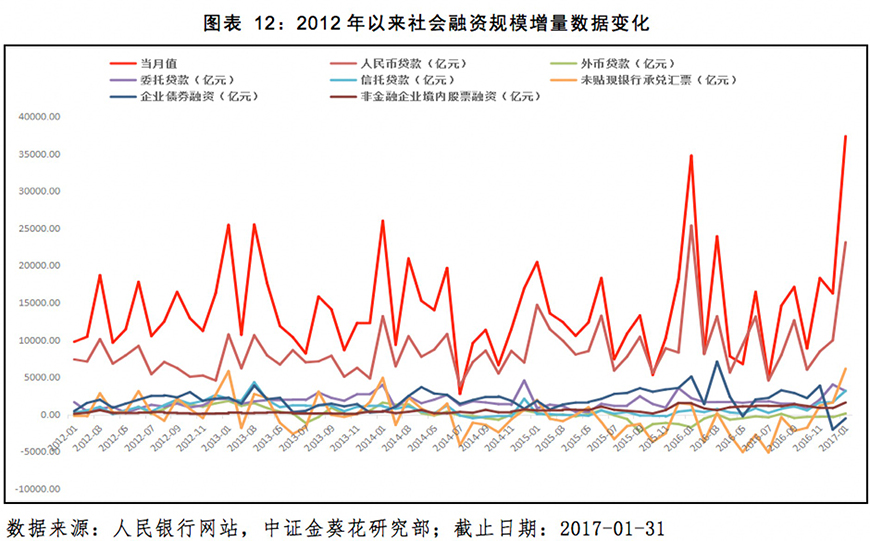

央行初步统计,2017年1月末社会融资规模存量为159.65万亿元,同比增长12.8%。1月份社会融资规模增量为3.74万亿元,分别比上月和去年同期多2.1万亿元和2619亿元。

增量数据构成方面,1月委托贷款增加3136亿元,同比多增961亿元;信托贷款增加3175亿元,同比多增2623亿元;未贴现的银行承兑汇票增加6131亿元,同比多增4805亿元;企业债券融资净减少539亿元,同比少5623亿元;非金融企业境内股票融资1599亿元,同比多130亿元。

分析:1月新增人民币贷款低于市场预期的2.5万亿元,银行主动大幅压缩短期票据融资是重要原因。1月企业中长期贷款规模和占比创新高,已取代居民房贷,成为信贷高增的主要贡献力量。1月社会融资规模增量达创纪录的3.74万亿元,其中表外融资贡献1.7万亿元,比如信托贷款、委托贷款、票据融资等均大幅增加。

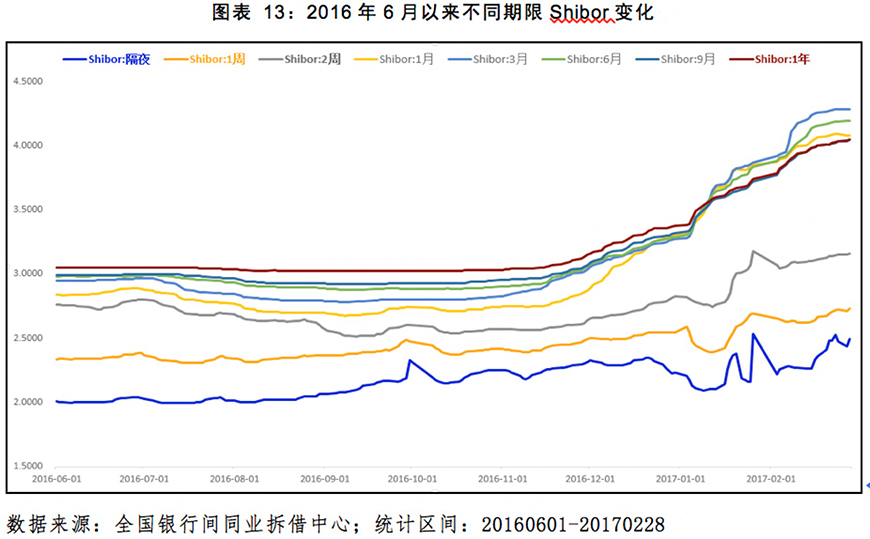

3.3、各期限Shibor品种整体大幅上涨,央行2月货币净回笼8100亿元

2月份,从上海银行间同业拆放利率变化来看,各不同期限Shibor品种整体出现大幅上涨。其中,1月、3月、6月、9月与1年期限Shibor品种涨幅较大,且3月与6月期限的Shibor品种出现倒挂。

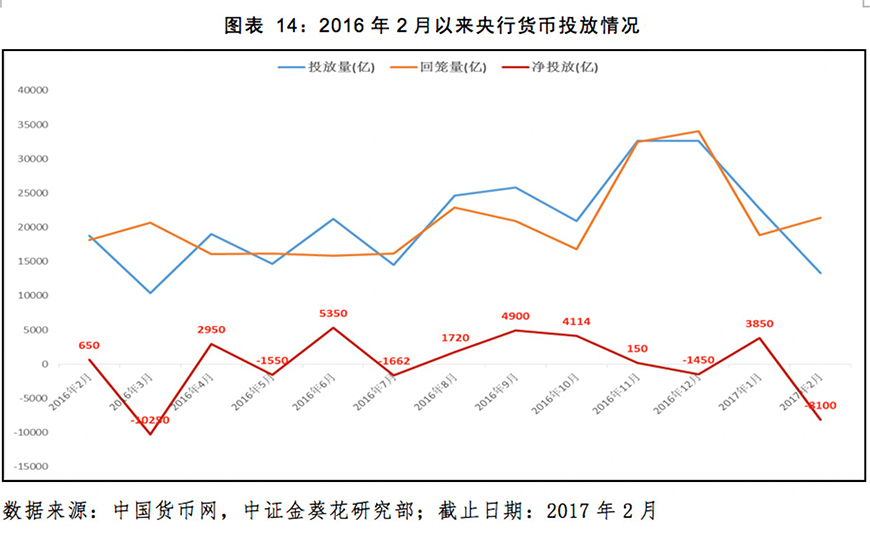

2月份,央行货币投放量为13300亿元,回笼量为21400亿元,整体实现货币净回笼8100亿元。

分析:2月市场流动性较为紧张,各不同期限资金价格大幅上涨,一方面受春节因素影响,另一方面是主动收紧货币投放的结果。

3.4、央行上调逆回购操作利率,货币政策出现收紧迹象

2月份,央行继续通过公开市场操作调控市场流动性,一方面通过运用7天、14天与28天逆回购品种调控短期市场流动性,另一方面通过中期借贷便利与常备借贷便利对各银行进行精准调控。但是央行在2月份先后上调了逆回购、中期借贷便利与常备借贷便利操作利率,以引导市场预期与行为。

分析:2月央行货币净回笼8100亿元,上调逆回购操作利率,这在很大程度上显示了货币政策相对主动收紧的迹象。

3.5、人民币兑美元汇率趋于稳定,预期打破后强势地位逐步显现

在资本项目管制加强影响下,2月份外汇市场慢慢趋于稳定,人民币兑美元即期汇率小幅上涨。同时,人民币兑美元汇率单日区间明显扩大。2月份,美元指数小幅上涨,但是区间振幅加大。

分析:央行加强资本项目管制,打破了外汇市场供求失衡局面,在扭转人民币兑美元单边贬值预期之时,更稳定了市场情绪。2月份,人民币兑美元汇率趋于稳定,未来汇率运行将逐步回归基本面。

在全球分工中,我国出口产品具有较大竞争优势,在相当长一段时间内贸易将保持顺差局面。在此背景下,预计未来人民币兑美元汇率的强势地位将逐步显现。

3.6、综合分析:央行逐步收紧市场流动性,引导市场预期与行为

1月份,M1与M2剪刀差缩至3.2%,显示经济活力在增加,这与最新经济数据也相吻合。新增信贷低于市场预期,整体上是地产调控下信贷需要管理的结果。央行2月份货币净回笼8100亿元,流动性在趋紧背景下,资金价格也不断上涨。央行上调逆回购操作利率,一定程度上是资金需求趋紧下的市场结果。

二月份,市场流动性趋紧、资金价格上涨、央行上调逆回购操作利率等,这些都是为接下来有序引导市场预期与行为做准备。

四、政策面:稳健中性货币政策为市场明确预期方向

2月17日,央行发布《2016年第四季度中国货币政策执行报告》,关于货币政策操作思路,报告首次提出:实施好稳健中性的货币政策,增强调控的针对性和有效性,做好供给侧结构性改革中的总需求管理,为结构性改革营造中性适度的货币金融环境。

何谓“稳健中性”的货币政策?

2月份开始,央行三位不同级别的领导(央行行长助理张晓慧、央行调查统计司司长阮健弘、央行研究局局长徐忠)通过刊发文章的形式,多次向市场传递了央行的真实想法,对稳健中性的货币政策操作思路进行了阐述。

从文章中,我们发现了共同的关键词:防风险是货币政策当前一个重要考量的锚;金融去杠杆;打击社会资金脱实向虚、以钱炒钱;打击监管套利。

我们认为,稳健中性的货币政策不只是收紧市场流动性这么简单,而是央行从整个经济系统、金融系统等维度考量,首要目的是防范系统性风险,其次是引导市场预期与行为,最后是通过价格手段实现金融去杠杆。

五、海外市场:发达经济体通胀预期升温,警惕黑天鹅事件

(1)美国:北京时间2月23日凌晨,美联储公布的2月会议纪要显示,很多投票委员认为,如果劳动力市场和通胀数据符合预期,则应该尽快提升联邦基金利率。

(2)欧盟:2月,欧元区CPI同比增长2%,德国CPI同比增长2.2%,这两个数据是四年来首度升至欧央行设定的“不及但接近2%”目标水平。

(3)东北亚:韩国与美国紧密配合,坚持要布置萨德系统,地区风险短期迅猛增加。

分析:如果美国未来数据显示劳动力市场增长良好,通胀在好于预期的范围内,或者经济过热风险增加,那么美联储会继续加息,甚至有可能考虑最快于3月14-15日的会议上加息。目前欧元区很多国家在进行大选造势,再加之通胀迅猛来临,压力骤然增加,不仅让欧央行政策转向的压力与日俱增,货币政策收紧预期也增加了市场运行的风险。未来,我们要警惕黑天鹅事件。

六、综合研判:全球性通胀之路已经开启

国内,供给侧结构性改革深刻改变着市场供求结构,经济总量在逐步提升质量的过程中,很多产品的成本在趋势上将不断上升。从这两个维度,我们可以做出判断,未来经济通胀预期将会显著增加。

国外,反全球化浪潮与贸易保护主义势力,对全球分工与生产方式带来破坏之时,更影响着全球范围内的产品供应。多年后,美国、日本与欧盟等地区,通胀预期升温,其中欧盟的通胀迅猛来临。

纵观,虽然美联储、日本央行与欧央行会逐步收紧货币政策,甚至是未来逐步加息,但是这并不能改变已经开启的全球性通胀之路。

七、财富保值成为共同问题与资产配置目标的核心

在全球通胀预期越来越强化的背景下,财富保值成为高净值人士与家庭共同关心的问题,这也是机构资产配置目标的核心。

此时,做好大类资产配置是获取稳健收益的核心,唯有合理的资产配置方案才能够跑赢通胀,并实现财富保值增值。根据调查问卷评分,我司将投资者分为稳健型、平衡型和进取型,他们的风险承受能力逐渐增大。

在此基础上,结合我司旗下的理财型产品、股权类产品与专项类产品,根据投资者风险承受水平,为他们做好大类资产的科学配置。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号