导读 :1季度,央行通过上调逆回购、中期借贷便利与常备借贷便利操作利率,引导市场预期和投资者行为。2月份以来,货币投资持续净回笼,资金价格出现趋势性上涨。货币市场上的这些变化是央行收紧货币政策的信号。

一、3月广义货币增长10.6%,人民币贷款增加1.02万亿元

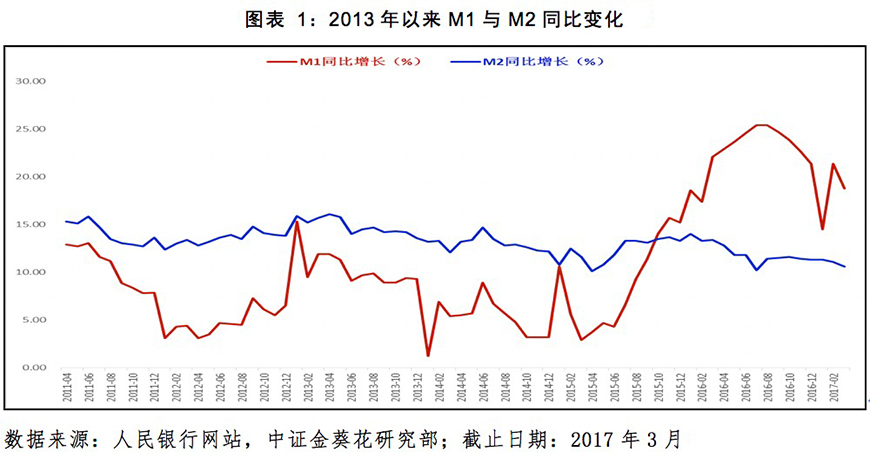

3月末,广义货币(M2)余额159.96万亿元,同比增长10.6%,增速分别比上月末和上年同期低0.5个和2.8个百分点;狭义货币(M1)余额48.88万亿元,同比增长18.8%,增速分别比上月末和上年同期低2.6个和3.3个百分点;流通中货币(M0)余额6.86万亿元,同比增长6.1%。一季度净投放现金301亿元。

3月末,本外币贷款余额116.6万亿元,同比增长12.3%。月末人民币贷款余额110.83万亿元,同比增长12.4%,增速分别比上月末和上年同期低0.6个和2.3个百分点。

一季度人民币贷款增加4.22万亿元,同比少增3856亿元。3月份,人民币贷款增加1.02万亿元,同比少增3497亿元。

一季度外币贷款增加510亿美元,同比多增726亿美元。3月份,外币贷款增加65亿美元,同比多增145亿美元。

分析:3月末,M2增速同比增长10.6%,增速分别比上月末和上年同期低0.5个百分点和2.8个百分点,低于政府工作报告设定的12%左右的增长目标。目前,CPI走势温和,对货币政策约束性减弱。未来,货币政策重点是防范系统性金融风险和配合财政政策稳定经济增长。

二、1季度社会融资规模增量为6.93万亿元,同期多2268亿元

央行初步统计,2017年3月末社会融资规模存量为162.82万亿元,同比增长12.5%。

增量方面,一季度,社会融资规模增量为6.93万亿元,比上年同期多2268亿元。其中,一季度对实体经济发放的人民币贷款增加4.5万亿元,同比少增1615亿元;对实体经济发放的外币贷款折合人民币增加782亿元,同比多增3072亿元;委托贷款增加6347亿元,同比多增862亿元。

信托贷款增加7349亿元,同比多增5756亿元;未贴现的银行承兑汇票增加6800亿元,同比多增9005亿元;企业债券融资净减少1472亿元,同比多减1.5万亿元;非金融企业境内股票融资2948亿元,同比多108亿元。3月份社会融资规模增量为2.12万亿元,比上月多1.03万亿元。

增量数据构成方面,一季度对实体经济发放的人民币贷款占同期社会融资规模的65%,同比低4.6个百分点;对实体经济发放的外币贷款占比1.1%,同比高4.5个百分点;委托贷款占比9.2%,同比高1个百分点;信托贷款占比10.6%,同比高8.2个百分点;未贴现的银行承兑汇票占比9.8%,同比高13.1个百分点;企业债券占比-2.1%,同比低22.3个百分点;非金融企业境内股票融资占比4.3%,同比高0.1个百分点。

分析:一季度社会融资规模增量为6.93万亿元,其中,对实体经济发放的人民币贷款占同期社会融资规模的65%。3月份社会融资规模增量为2.12万亿元,比上月多1.03万亿元。

三、3月份资金价格整体维持较高水平

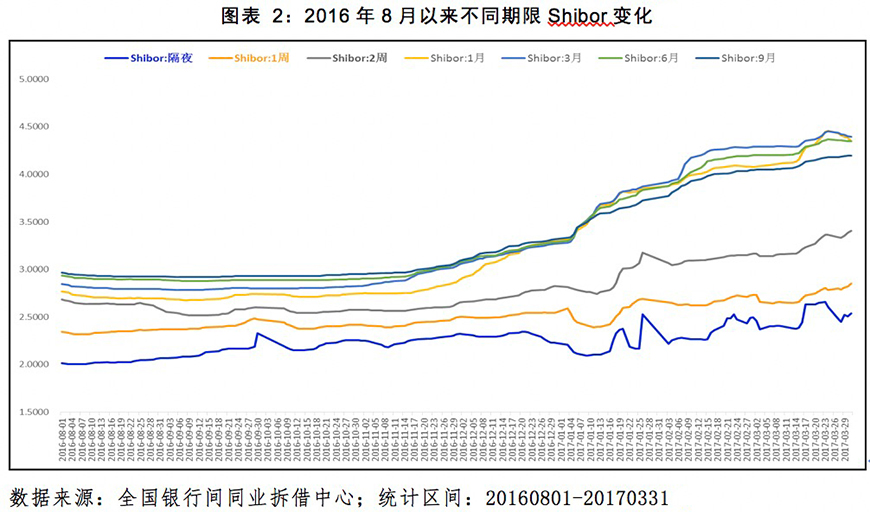

流动性方面,从上海银行间同业拆放利率变化来看,3月份,各不同期限Shibor品种继续整体上涨,但涨幅明显趋缓。全月,资金价格维持在较高水平。

截至3月31日,隔夜利率为2.5384%,1周Shibor为2.8500,2周Shibor为3.4050,1月Shibor为4.3501%,3月Shibor为4.393%,6月Shibor为4.35%,9月Shibor为4.195%,1年Shibor为4.20%。

分析:三月份,市场资金价格维持较高水平,进一步验证了央行收紧货币政策的导向。较高的资金价格将有序引导市场预期之时,并驱动金融去杠杆。

四、央行灵活调控市场流动性,3月实现货币净回笼6000亿元

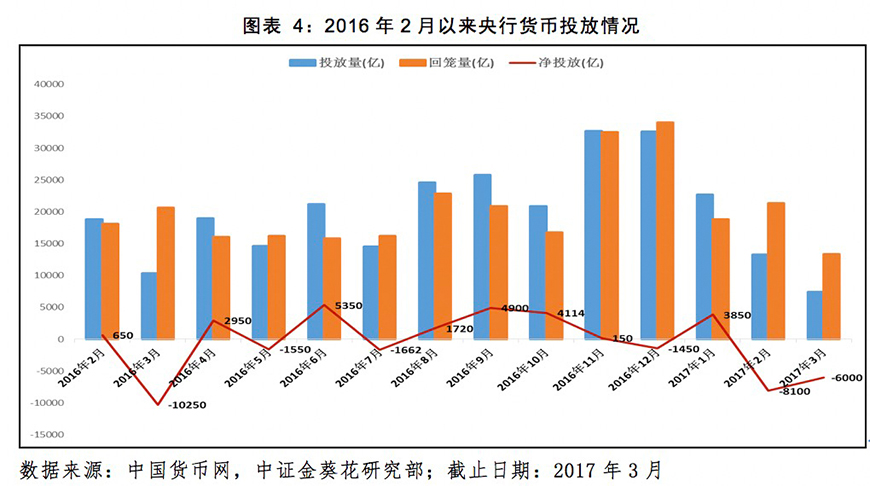

3月份,市场流动性处于紧平衡状态,资金价格维持较高水平。

在此背景下,央行继续通过公开市场操作,灵活调控市场流动性。一方面通过运用7天、14天与28天逆回购品种调控短期市场流动性,另一方面央行在3月份下旬上调了逆回购操作利率,以引导市场预期与行为。

3月份,央行货币投放量为7414亿元,回笼量为13414亿元,整体实现货币净回笼6000亿元。

分析:3月央行货币净回笼6000亿元,又进一步上调逆回购操作利率,维持市场流动性与资金价格稳定,最终目标是收紧货币政策,金融去杠杆,防范系统性金融风险。

五、人民币兑美元汇率趋于稳定,预期打破后强势地位逐步显现

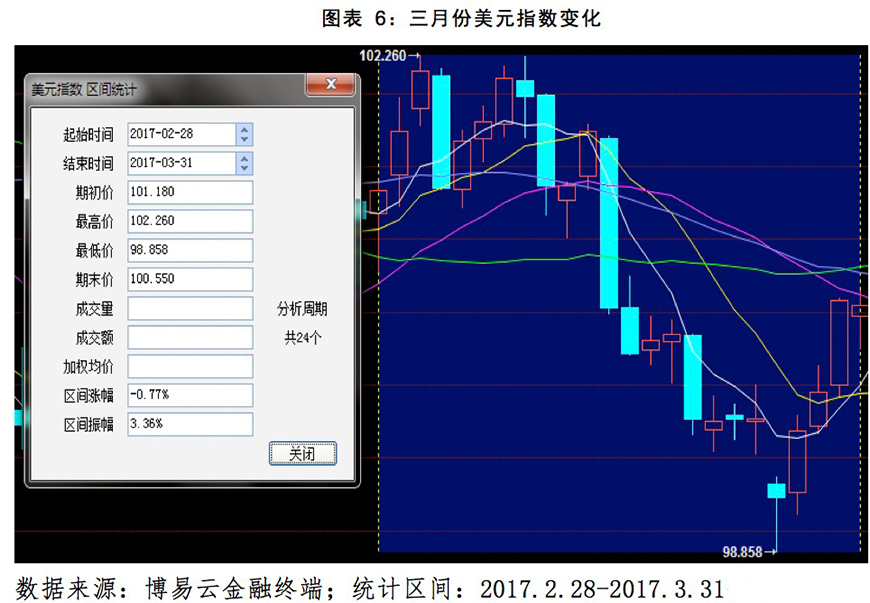

在资本项目管制加强影响下,跨境资金进出趋于稳定。3月份,美联储如期加息,但是对人民币兑美元汇率的扰动明显减弱。

在美联储加息的背景下,3月份,人民币兑美元汇率运行趋于稳定,美元指数出现较大波动,弱势下跌。

分析:货币的本质是信用,汇率的本质是能够即时兑现财富。中国巨额外汇储备与对外贸易长期顺差,这是人民币汇率稳定的基石。

六、综合分析:货币政策并非万灵药,全球货币宽松周期已近尾声

1季度,央行通过上调逆回购、中期借贷便利与常备借贷便利操作利率,引导市场预期和投资者行为。2月份以来,货币投资持续净回笼,资金价格出现趋势性上涨。货币市场上的这些变化是央行收紧货币政策的信号。

在博鳌亚洲论坛2017年年会分论坛上,人民银行行长周小川直言,尽管在危机后的经济恢复过程中宽松的货币政策是必要的,货币当局也能创设一些工具来助力结构性改革,但不能过度依赖货币政策。我们或许已处于宽松周期的尾部。当公众和政策制定者更加理性后,将更加重视财政政策和结构性改革。

对于后续流动性状况,虽然央行3月重启逆回购和发放PSL,更多的是为了对冲公开市场操作集中到期以及4月份的缴税压力,但整体仍有较强的维持资金面基本稳定的意图。4月份,密集出台的监管文件引发的配置需求回潮可能会对利率产生不利影响。未来,流动性整体上仍在继续收紧,中性偏紧的基调并未改变。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号