核心要点:

1、股票市场:截止5月31日,上证指数涨幅-1.19%,报收3117.18点;深证指数涨幅-3.61%,报收9864.85点;创业板指数涨幅-4.70%,报收1763.73点。板块方面,银行、保险、白酒、航空等板块走强。

2、债券市场:5月份,央行灵活运用公开市场逆回购操作调控市场流动性,资金价格出现长短分化,对债券市场形成一定的扰动。截止5月31日,上证企债指数涨幅-0.22%,上证国债指数涨幅-0.29%,中证转债指数涨幅-1.67%。

3、贵金属市场:2017年5月,在法国第二轮大选马克龙获胜,欧元区政治风险降温,欧元上涨使得美元承压。美国总统特朗普涉泄密事件持续发酵,核心政策仍处于受阻状态,政治风险加剧,美元走弱,美元指数跌破100,最低至96.918。在此背景下,市场避险情绪上涨,支撑金价上扬。

4、外汇市场:5月份,并灵活运用公开市场操作调控市场流动性,稳定市场预期。5月末,央行考虑在人民币对美元汇率中间价报价模型中引入逆周期因子,人民币从5月25日开始大幅上涨,截止5月31日,美元/人民币在岸指数报收6.8091;离岸指数报收6.7645。

一、股市:三大指数全面下跌,监管剑指“无脑”式减持

5月份,A股市场整体呈现下跌趋势。截止5月31日,上证指数涨幅-1.19%,报收3117.18点;深证指数涨幅-3.61%,报收9864.85点;创业板指数涨幅-4.70%,报收1763.73点。板块方面,银行、保险、白酒、航空等板块走强。

海外市场:港股方面,恒生指数涨4.25%,报收25660.65点。海外市场,纳斯达克综合指数涨2.50%,道琼斯工业指数涨0.33%,伦敦金融时报100指数涨幅4.37%,日经225指数涨2.36%,德国法兰克福DAX指数涨1.41%。

分析:5月份,监管层对于中小创高估值的炒作,“清仓”式减持等各种违法违规交易进行严厉打击。在资产管理方面,证监会公开表达了资管不得“转移责任”的提法。A股市场疲软,一九行情明显,中小创板块受挫,次新股、雄安新区、等板块大幅下跌。

二、债券市场:延续价格调整趋势,资金流动性紧缩

5月份,央行灵活运用公开市场逆回购操作调控市场流动性,资金价格出现长短分化,对债券市场形成一定的扰动。截止5月31日,上证企债指数涨幅-0.22%,上证国债指数涨幅-0.29%,中证转债指数涨幅-1.67%。

分析:4月份CPI同比涨幅扩大,PPI同比涨幅继续回落,消费增速有所波动之后重回正常水平。银监会、保监会、证监会对资金池业务,尤其是跨监管的业务开始严格处理,客观上萎缩货币乘数,短期内形成流动性压力,外部方面美联储加息可能性较大,加大国债压力。资金价格5月中下旬出现整体上涨,企业发债成本上升;金融去杠杆大背景下,放大企业信用风险。5月份,A股市场三大指数全体下跌,可转债也整体回落。

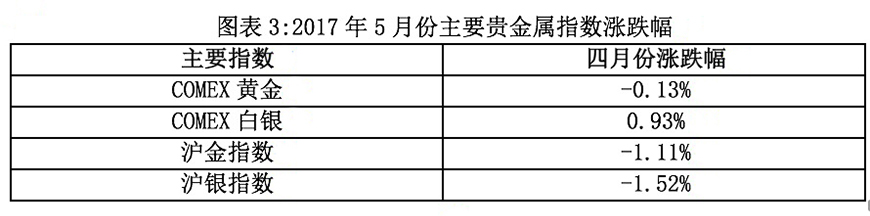

三、贵金属市场:美元持续走弱,避险情绪高涨支撑金价上涨

5月份,美黄金涨幅-0.13%,美白银涨幅0.93%;沪金涨幅-1.11%、沪银涨幅-1.52%。

分析:2017年5月,在法国第二轮大选马克龙获胜,欧元区政治风险降温,欧元上涨使得美元承压。美国总统特朗普涉泄密事件持续发酵,核心政策仍处于受阻状态,政治风险加剧,美元走弱,美元指数跌破100,最低至96.918。在此背景下,市场避险情绪上涨,支撑金价上扬。

四、外汇市场:美元承压下跌,人民币月末开启暴涨模式

5月份,并灵活运用公开市场操作调控市场流动性,稳定市场预期。5月末,央行考虑在人民币对美元汇率中间价报价模型中引入逆周期因子,人民币从5月25日开始大幅上涨,截止5月31日,美元/人民币在岸指数报收6.8091;离岸指数报收6.7645。

分析:5月25日,中国央行考虑在人民币对美元汇率中间价报价模型中引入逆周期因子,主要目的是适度对冲市场情绪的顺周期波动,缓解外汇市场可能存在的“羊群效应”。受此影响,人民币快速上涨,减值压力骤减。欧元区方面,马克龙当选法国总统,欧元区政治风险降低;宏观经济显露出稳步且复苏的迹象,4月PMI升至56.7,为2011年以来最高。除此之外,CPI、零售/销售率、失业率等数据纷纷向好。在经济和政治同时企稳回暖两大因素助推下,欧元上涨趋势初成,美元承压下跌。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号