核心要点:

1、股票市场:截止6月30日,上证指数涨幅2.41%,报收3192.43点;深证指数涨幅6.74%,报收10529.61点;创业板指数涨幅3.08%,报收1818.07点。板块方面,有色、银行、军工等蓝筹板块涨幅靠前。

2、债券市场:6月份,央行灵活运用公开市场逆回购操作调控市场流动性,安全度过年中“大考”。截止6月30日,上证企债指数涨幅0.32%,上证国债指数涨幅0.16%,中证转债指数涨幅5.03%。

3、贵金属市场:6月份,美黄金涨幅-2.09%,美白银涨幅-4.30%;沪金涨幅-2.11%、沪银涨幅-1.64%。

4、外汇市场:6月份,人民币延续升值趋势,截止6月30日,美元/人民币在岸指数报收6.7792;离岸指数报收6.7784。

一、股市:监管力度加强,A股闯关MSCI成功,三大指数全面上涨

6月份,A股市场整体呈现震荡向上的趋势。5月末减持新规实施以来,A股市场无脑减持情况得以改善。进入6月份,A股闯关MSCI成功,为A股市场未来带来增量资金,利好三大指数上涨。截止6月30日,上证指数涨幅2.41%,报收3192.43点;深证指数涨幅6.74%,报收10529.61点;创业板指数涨幅3.08%,报收1818.07点。板块方面,有色、银行、军工等蓝筹板块涨幅靠前。

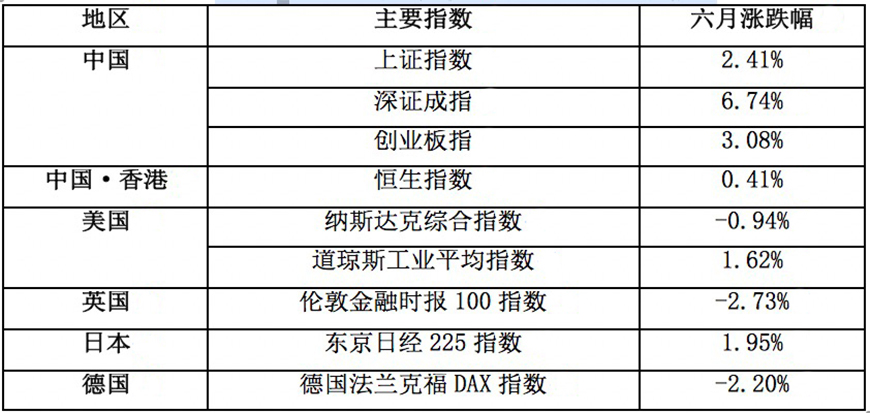

海外市场:港股方面,受美联储加息影响,港股震荡稍有加剧,截止6月30日,恒生指数涨0.41%,报收25764.58点。海外市场,纳斯达克综合指数涨-0.94%,道琼斯工业指数涨1.62%,伦敦金融时报100指数涨幅-2.73%,日经225指数涨1.95%,德国法兰克福DAX指数涨-2.20%。

图表 1:2017年6月份全球主要股指涨跌幅

数据来源 :同花顺;统计区间:2017年6月份

分析:6月份,减持新规、定增新规和并购重组新规形成一套有效机制,A股市场“进”、“出”口两端监管力度进一步加强。A股闯关MSCI成功,未来将为市场带来增量资金。受此影响,6月份三大指数整体走出震荡向上行情。板块方面,一线蓝筹在六月初全面上涨,拉动指数上扬。随后,板块轮动加速,有色、银行、军工等纷纷上扬。

二、债券市场:银行安全度过年中“大考”,债市延续上涨行情

6月份,央行灵活运用公开市场逆回购操作调控市场流动性,安全度过年中“大考”。截止6月30日,上证企债指数涨幅0.32%,上证国债指数涨幅0.16%,中证转债指数涨幅5.03%。

图表2:2017年6月份主要债券指数涨跌幅

数据来源 :同花顺;统计区间:2017年6月份

分析:6月份,PMI、CPI、进出口等宏观经济指数总体延续稳中向好的发展态势。央行6月初进行大量公开市场操作,以致6月下旬实际流动性好转。国债在六月初整体走出上扬趋势,而后央行6月末连续暂停公开市场操作,市场对流动性风险担忧上涨,月末国债出现回调。企业债方面,由于6月份前期倒挂的资金价格曲线进行修复,资金价格整体回落,推动债券交易价格上涨,企业债指数上涨0.32%。A股市场6月份三大指数震荡向上,风险偏好抬升,利好可转债整体上涨5.03%。

三、贵金属市场:全球货币政策边际紧缩确定性上升,金银受挫下行

6月份,美黄金涨幅-2.09%,美白银涨幅-4.30%;沪金涨幅-2.11%、沪银涨幅-1.64%。

图表3:2017年6月份主要贵金属指数涨跌幅

数据来源 :同花顺;统计区间:2017年6月份

分析:自美国总统特朗普执政以来,白宫对外实行美国优先的贸易政策,美元指数与黄金指数、白银指数走势相关度越来越低。随着法国总统马克龙拿下绝大多数国会席位、英国脱欧进程稳步推进,欧元区政治风险逐步消退。6月份全球货币政策边际紧缩确定性上升,避险情绪出现大幅回落,黄金、白银配置需求下降。黄金、白银价格大幅下降。

四、外汇市场:美国宏观经济基本面走弱,人民币走出倒“V”字形态

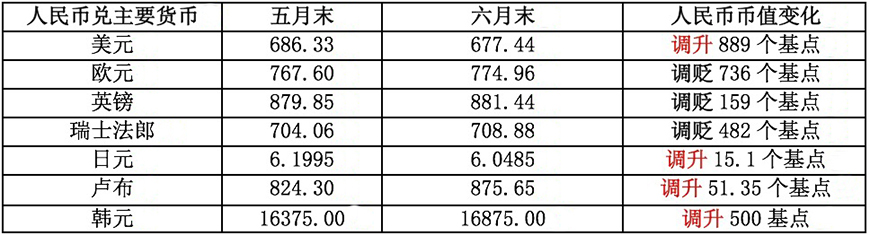

2017年5月,我国进出口录得贸易顺差408.1亿美元。外汇市场运行平稳,市场预期稳定,外汇储备变动和人民币汇率趋向稳定,跨境资金流动和外汇市场供求基本平衡。6月份,美元/人民币走出倒“V”字形形态,截止6月30日,美元/人民币在岸指数报收6.7792;离岸指数报收6.7784。

图表4:2017年6月份人民币兑主要货币汇率中间价变化

数据来源 :中国外汇交易中心;统计区间:2017.5.31-2017.6.30

注:人民币对俄罗斯卢布、韩元汇率中间价采取间接标价法,即100人民币折合多少外币。人民币对美元、欧元、英镑、瑞士法郎、日元汇率中间价仍采取直接标价法,即100外币折合多少人民币。

分析:6月份,欧元区央行对经济预期从悲观转为中性,但仍维持当前宽松货币政策不变。欧央行行长德拉基在6月末的讲话中谈欧元区经济、通胀复苏及货币政策表态偏鹰派。欧元在月末加速上涨。

相较于欧元的强势上涨,美国受非农数据不及预期,劳动力市场正在失去动能,美联储缩表渐行渐近等影响,美元指数走势疲软,月末加速下跌。

随着人民币中间价引入逆周期调节因子,人民币前期“易贬难升”的不对称机制有望得到改变。宏观经济方面,因外需持续向好、内需仍强等因素,5月进出口双双超预期,贸易顺差连续三个月环比上升,制造业扩张步伐有所加快,经济运行态势稳中向好。受此影响,人民币在受到美联储加息影响缓慢贬值之后,快速走出上涨趋势。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号