核心要点:

1、随着稳健中性货币政策的落实和加强金融监管效应的显现,派生存款及M2增速相应下降,这是金融体系降低内部杠杆的客观结果。

2、下半年,金融去杠杆逐步向经济去杠杆过渡,资金需求端会受到约束,预计资金价格会逐步有所回落。

3、未来美联储缩表后,美国将面临这样一种境况,债务留在了美国内部,美元资本转移出去后不愿意回去了。

4、美联储加息和缩表计划预期对全球资金的引流作用正变得越来越弱,对美国股市和债券市场来说,这是极大的系统风险点,而对于中国等新兴国家金融市场来说,则具有正向催化效应。

5、观点:金融市场运行的趋势演变线索越来越清晰,货币政策进入收紧周期正在大周期的改变着不同大类资产的配置优势。对于高净值投资者来说,如何调整资产配置结构,以顺应未来市场演变的方向,这就显得尤为重要。我们认为当下阶段,面对市场的大周期改变,增加股权资产配置是较为确定的选择。

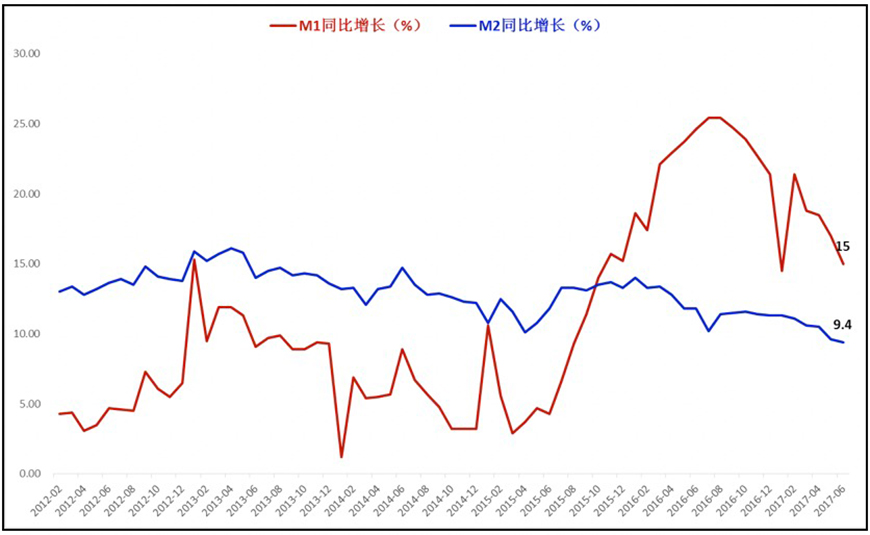

一、加强监管引导金融体系内部杠杆降低,6月M2增速再创历史新低

今年金融去杠杆以来,M2增速不断走低,已经连续两个月在10%以下运行。

6月末,广义货币(M2)余额163.13万亿元,同比增长9.4%,增速分别比上月末和上年同期低0.2个和2.4个百分点;狭义货币(M1)余额51.02万亿元,同比增长15%,增速分别比上月末和上年同期低2个和9.6个百分点;流通中货币(M0)余额6.7万亿元,同比增长6.6%。上半年净回笼现金1326亿元。

图表1:2012年以来M1、M2同比变化

数据来源 :人民银行网站,中证金葵花研究部;截止日期:2017年6月

6月末,本外币贷款余额120.21万亿元,同比增长12.7%。月末人民币贷款余额114.57万亿元,同比增长12.9%,增速与上月末持平,比上年同期低1.4个百分点。上半年人民币贷款增加7.97万亿元,同比多增4362亿元。6月份,人民币贷款增加1.54万亿元,同比多增1533亿元。

分析:随着稳健中性货币政策的落实和加强金融监管效应的显现,商业银行表外产品相关的资金运用科目扩张放缓,由此派生的存款及M2增速相应下降,这是金融体系降低内部杠杆的客观结果。

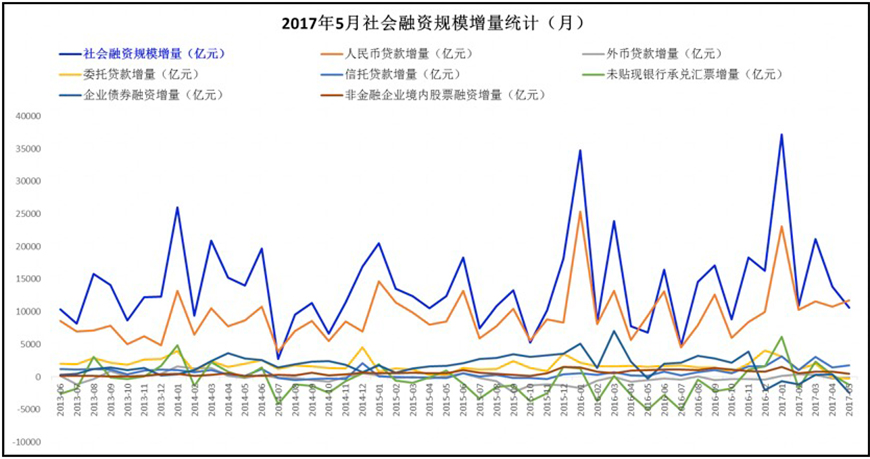

二、6月末社会融资规模存量166.92万亿元,同比增长12.8%

据央行统计,2017年6月末社会融资规模存量为166.92万亿元,同比增长12.8%。其中,对实体经济发放的人民币贷款余额为113.4万亿元,同比增长13.1%。

增量方面,上半年社会融资规模增量累计为11.17万亿元,比上年同期多1.36万亿元。6月社会融资规模增量为1.78万亿元,比上年同期多1283亿元。

图表 2:2017年5月社会融资规模增量统计

数据来源 :人民银行网站,中证金葵花研究部;截止日期:2017年5月。

增量数据构成:上半年,对实体经济发放的人民币贷款增加8.21万亿元,同比多增7288亿元;对实体经济发放的外币贷款折合人民币增加473亿元,同比多增4260亿元;委托贷款增加5988亿元,同比少增4477亿元;信托贷款增加1.31万亿元,同比多增1.03万亿元;未贴现的银行承兑汇票增加5696亿元,同比多增1.85万亿元;企业债券融资净减少3708亿元,同比多减2.14万亿元;非金融企业境内股票融资4702亿元,同比少1321亿元。

分析:上半年,社会融资与信贷依然保持较快的增速,说明商业银行的负债压力在持续。银行贷款额度在上半年提前释放,下半年在信贷额度紧张和MPA考核持续的背景下,信贷增长可能乏力。

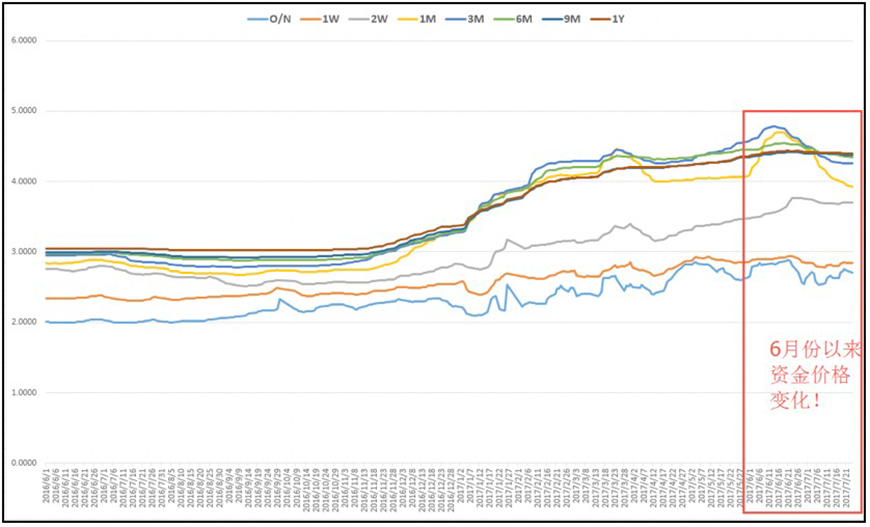

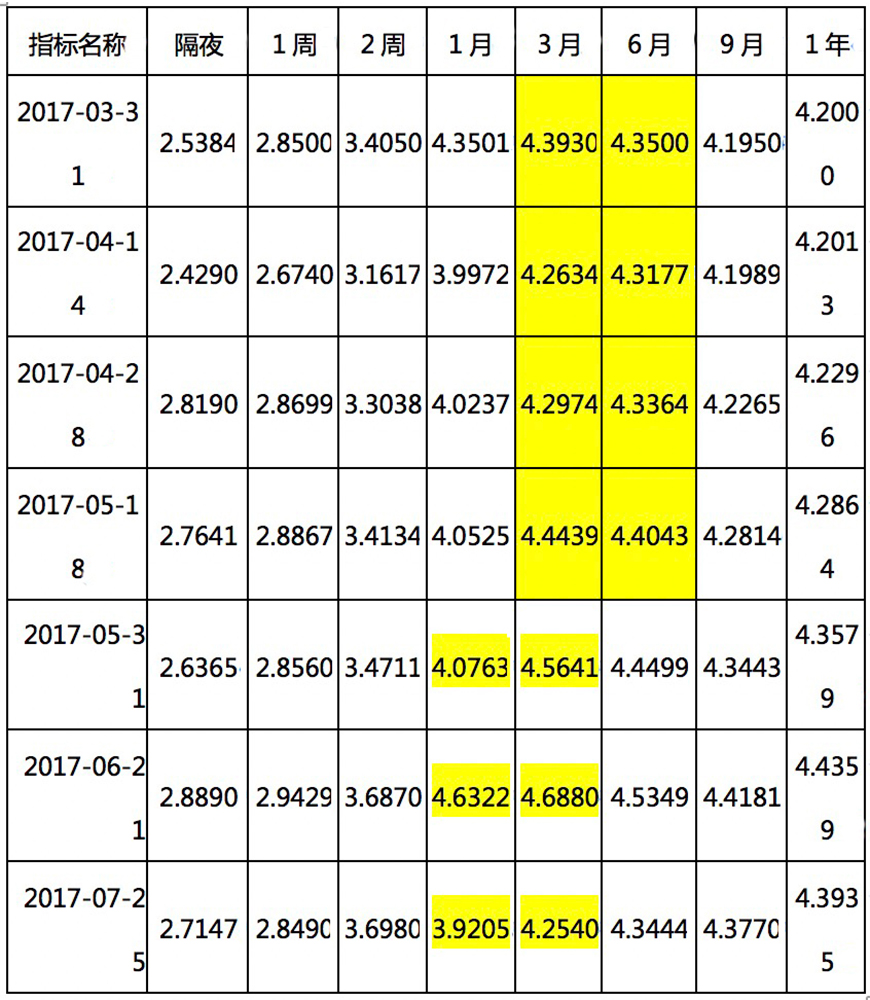

三、1月与3月期限资金价格明显回落,倒挂现象逐步消失

6月份以来,市场流动性相对有所趋于宽松,整体继续维持紧平衡状态,1个月和3个月期限资金价格出现较为明显的回落,之前持续了几个月的价格倒挂现象消失。隔夜、一周与二周期限资金价格变化较小。

图表 3:2016年7月以来不同期限Shibor变化

数据来源 :全国银行间同业拆借中心;统计区间:20160708-20170624

截止7月25日,隔夜利率为2.7147%,1周Shibor为2.849%,2周Shibor为3.698%,1月Shibor为3.9205%,3月Shibor为4.254%,6月Shibor为4.3444%,9月Shibor为4.377%,1年Shibor为4.3935%。

图表 4:2017年4月以来不同时点Shibor变化

数据来源 :全国银行间同业拆借中心。

分析:上半年,金融监管加强与金融去杠杆强力约束了银行的表外业务,短期造成派生存款减少,推升了资金价格趋势性上涨。下半年,金融去杠杆逐步向经济去杠杆过渡,资金需求端会受到约束,预计资金价格会逐步有所回落。

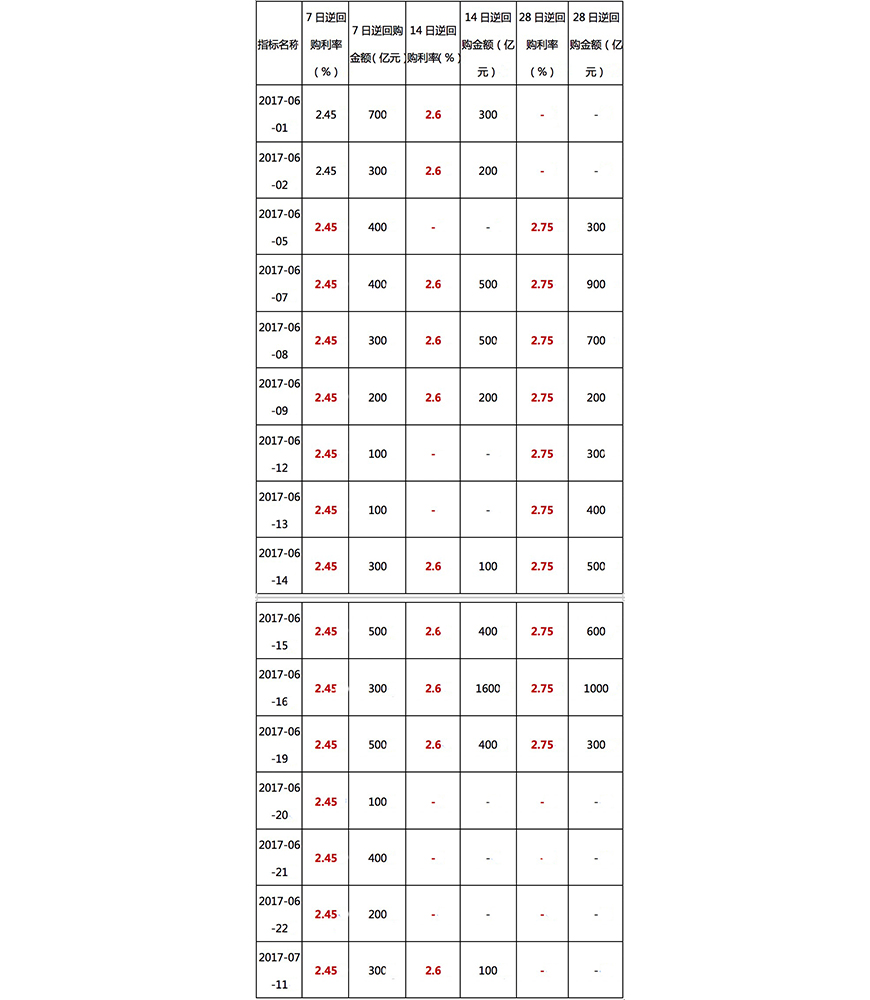

四、6月央行实现货币净投放400亿元,阶段性重启28天逆回购操作

6月份以来,央行通过公开市场调控短期市场流动性,货币投放总量与5月份基本持平。5月下旬,央行一度暂停了28天逆回购操作,但是在6月上旬又阶段性的重启该操作工具。7天逆回购操作是核心工具选择,14天操作工具根据实际流动性变化,相机抉择而运用。

图表 5:5月央行公开市场逆回购操作情况

数据来源 :同花顺;统计区间:2017.6.1-2017.7.11

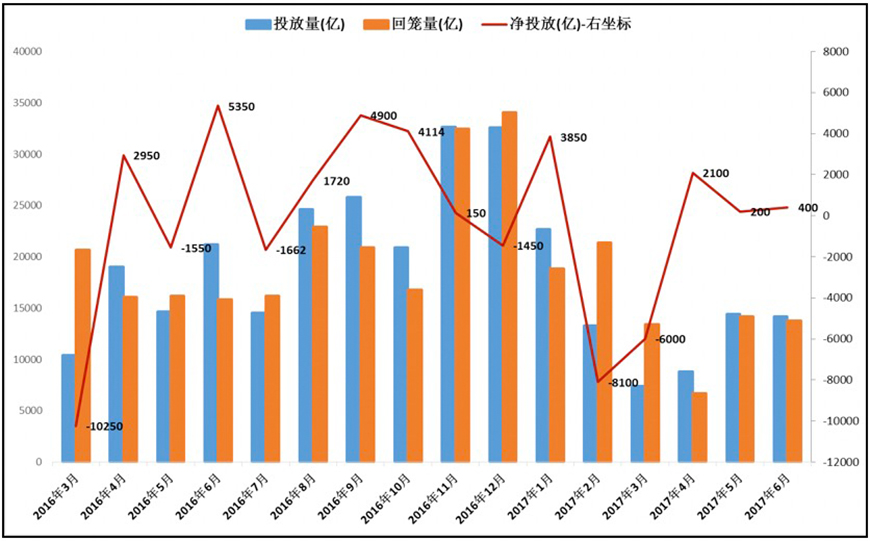

货币投放与回笼方面,6月份,央行货币投放量为14200亿元,回笼量为13800亿元,整体实现货币净投放400亿元。

图表 6:2016年3月以来央行货币投放情况

数据来源 :中国货币网,中证金葵花研究部;截止日期:2017年6月

分析:2月与3月,央行通过连续巨量净回笼,以及银监会、保监会与证监会协同掀起的监管风暴,向市场传递出了明确的金融去杠杆政策信号,银行业自身的杠杆水平受到强力约束。资金期限结构的调整造成流动性的骤然趋紧和资金价格的快速上涨,把控好调控的力度和节奏显得尤为重要。于是我们看到,在5月和6月,央行货币投放和回笼都明显放量,但是货币收紧的预期引导并没有被打破。下半年,考虑到经济去杠杆,预计央行精准调控的思路可能会向引导资金价格回落倾斜。

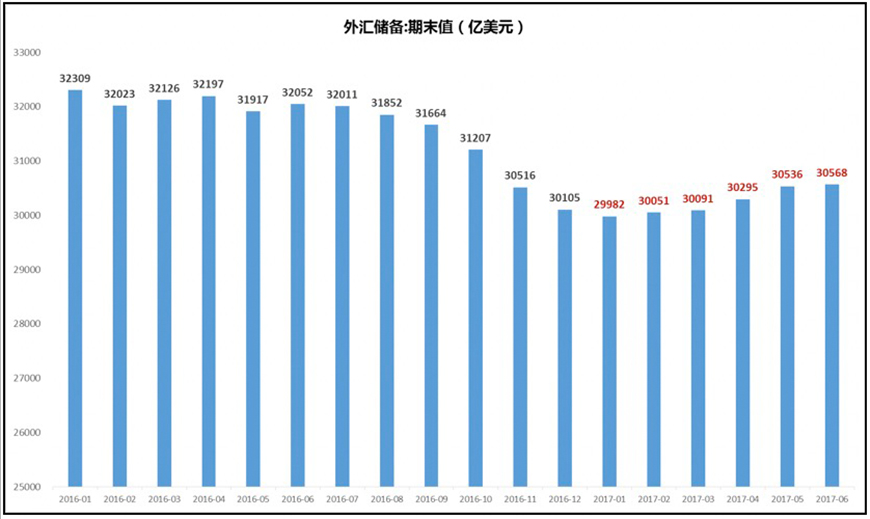

五、6月外汇储备规模继续小幅微升至30568亿美元

央行数据显示,截至2017年6月末,中国外汇储备余额增至30568亿美元,较5月末环比增加32亿美元,增幅为0.11%,为连续第五个月出现回升。

图表 8:2016年1月以来外汇储备规模变化

数据来源 :同花顺,中证金葵花研究部;截止日期:2017年6月

分析:6月外汇储备规模小幅微升,分析来看,跨境资金流动稳定,外汇供求保持相对平衡状态,国际金融市场上,非美元货币相对美元总体升值,外汇储备所投资的货币和资产之间发挥了此消彼长的分散化效应,这些是核心原因。外汇储备规模的稳定对保障我国金融安全具有重要作用。

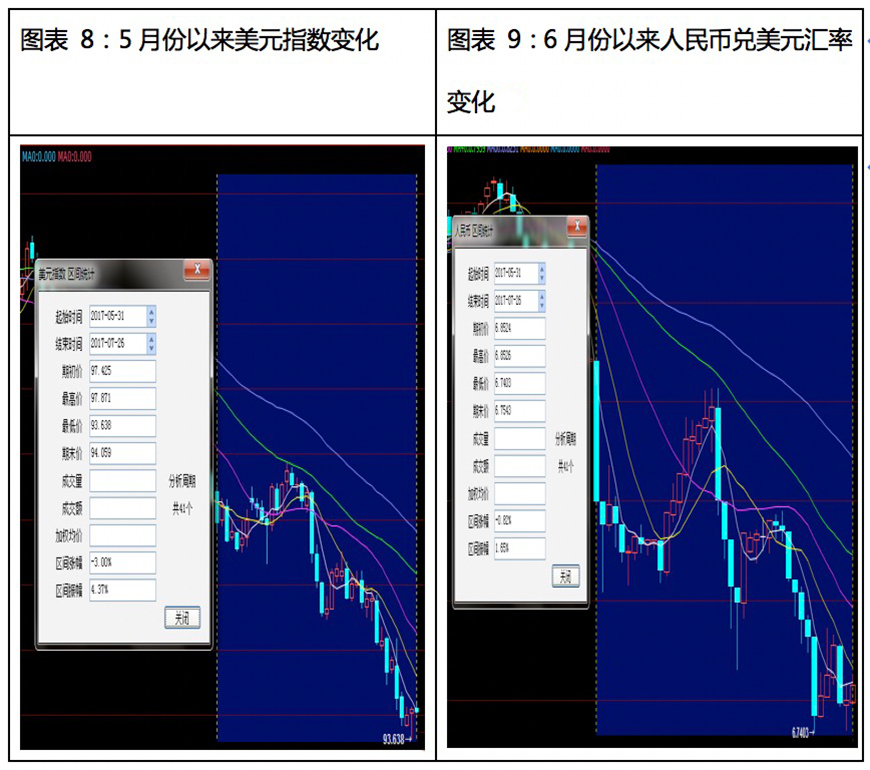

六、汇率:6月美元指数下挫创新低,人民币兑美元大幅升值

6月份,美联储年内第二次加息,缩表计划也提上日程。同时,英央行与欧央行也出现货币政策收紧迹象。美联储缩表是量化宽松货币政策的逆向操作,理论上来说,该政策操作对全球资金流动影响是大周期性的。

从政策实际传递来看,加息和缩表计划对市场的影响不如预期。6月份以来,美元指数出现大幅下挫走低,人民币兑美元也出现强势升值。

数据来源 :博易云金融终端;统计区间:2017-5-31至2017-7-25

分析:美联储加息后,美元指数大幅下挫走低,非美元货币一致性的出现升值。可见,美联储引导全球美元回流美国的计划落空了,未来这种局面可能会进一步恶化。就是说,未来美联储缩表后,美国将面临这样一种境况,债务留在了美国内部,美元资本转移出去后不愿意回去了。可想而知,这对于美国股票与债券市场意味着什么。

七、综合分析:新的货币政策周期中,做好资产配置要把握好这些线索

在6月资金面报告中,综合各种信息分析,我们做出了这样的判断:全球货币政策收紧周期已经正式开启。2007年至2015年,当发达经济体央行没有任何约束扩大资产负债表的时候,中国国内的杠杆也在快速增加,甚至膨胀。因此,未来,当过往的运行秩序慢慢发生改变之时,无论是对于中国,还是发达经济体,一场新的博弈拉开了序幕。全球货币政策进入收紧周期,利率也会随之进入上行周期。对于投资者来说,资金价格维持价格水平将成为一种常态,这将深刻影响着未来的资产配置结构.

纵观6月份以来的金融市场演变,很大程度上验证了我们的判断。但是经过了6月份美元汇率变化和7月中旬的金融工作会议,金融市场运行的一些新线索又呈现了出来:

第一,金融工作会议明确,中国有序推进资本项目可自由兑换,意味着未来对跨境资金流出的监控仍将加强,尤其是控制不理性的对外投资。

第二,人民币兑美元汇率走势将回归到以市场为中心的基本面,持续的对外贸易顺差将引领人民币兑美元走向新的升值通道。外汇储备规模的稳定对保障我国金融安全具有根本性的作用。

第三,美联储加息和缩表计划预期对全球资金的引流作用正变得越来越弱,对美国股市和债券市场来说,这是极大的系统风险点,而对于中国等新兴国家金融市场来说,则具有正向催化效应。

第四,中国在强化金融监管和金融去杠杆之时,推进经济去杠杆被提上日程,在资金需求端受到约束环境下,预计下半年市场整体资金价格会有所回落。债转股试点的扩大将显著改善企业财务报表,趋势性的提升估值,与银行之间也会产生协同效应。

综合以上,我们认为,金融市场运行的趋势演变线索越来越清晰,货币政策进入收紧周期正在大周期的改变着不同大类资产的配置优势。对跨境资金流动的牢牢把控,从根本上保障着国内金融市场运行的稳定。

此时,对于高净值投资者来说,如何调整资产配置结构,以顺应未来市场演变的方向,这就显得尤为重要。人们都喜欢居住在高处,因为高处安全,能够防御洪水带来的灾害。对于资产配置也是一样,从安全与资产价值变现的过程两个维度,我们认为当下阶段,面对市场的大周期改变,增加股权资产配置是较为确定的选择。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号