导读 :关于2017下半年的大类资产配置,以及如何去做。今天,笔者带领大家进行一下多维度、多层级的复盘,通过复盘看清未来的方向,做好大类资产配置。

一、还记得高盛发布的《2017年度全球宏观展望及投资策略》系列史诗级报告吗?

2016年11月19日,高盛如约发布了2017年度的全球宏观展望及投资策略的系列史诗级报告,从全球宏观经济、外汇市场、大宗交易市场到地缘格局、投资交易机会等全球市场十大主题进行全方位剖析,并推出六大顶级交易策略和三大不可忽视的风险,解密2017年全球市场投资路线图。

在报告中,高盛看好的交易包括:做多美元对英镑、欧元,做多10年期美国国债,做空人民币等。

2016年,特朗普一再指责中国是汇率操纵国。说中国政府干预政策增多,使用其外汇储备保持着人民币的高汇率。在此背景下,2015年8月至2016年全年,人民币兑美元出现了大趋势贬值,高盛预测这将持续到2017年。

高盛认为,在美元走强的大环境中,中国要保持人民币对一篮子货币稳定,必然会令美元/人民币(CNY)显著走高。同时鉴于市场对美联储加息预期的重估,在报告中,高盛将未来3、6、12个月内对美元/人民币的预期,由此前的6.70、6.80和7.00调整为7.00、7.15以及7.30。甚至,高盛预期2018年底美元/人民币将升至7.60,2019年底升至7.65。

高盛预测在2017年,人民币兑美元将继续贬值,汇率位置陆续看到7.00、7.15以及7.30。如今2017年已经过去大半,我们不妨复盘一下。

图表 1:2016年12月以来人民币兑美元即期汇率走势

数据来源 :博易云金融终端;统计区间:2016.12.15-2017.8.1

没有错,实际的真实走势是,2017年上半年,人民币兑美元强势升值。从2016年12月份最低时,一美元兑换6.9633人民币,截至2017年8月1日,涨至一美元兑换6.715人民币。

也就是说,在人民币兑美元汇率方面,高盛的预测完全错了。

报告中,高盛建议做多美元对英镑、欧元,也就是说,高盛预测2017年英镑与欧元兑美元会贬值。关于这个预测,我们不妨也复盘一下。此时,我们为大家呈现两张图,一一看,而且要比较,答案就在图形中。

图表 2:2016年12月以来欧元兑美元汇率走势

数据来源 :博易云金融终端;统计区间:2016.12.20-2017.8.1

对,您看到的没有错,与高盛的预测不同,真实的图像告诉我们,2017年以来欧元兑美元出现了强势升值,又是强势升值。

那么英镑兑美元的真实汇率走势又是怎么样的呢!通过上面,您可能已经知道了答案。事实就是这样,关于英镑兑美元汇率走势,高盛又预测错误了。2017年上半年,英镑兑美元出现了稳定升值。

图表 3:2016年12月以来英镑兑美元汇率走势

数据来源 :博易云金融终端;统计区间:2016.12.26-2017.8.1

在全球经济系统与金融市场自组织演变中,美元、人民币、欧元与英镑等,这些主要货币之间的汇率变化,尤其是趋势变化,从最深处影响着全球资金流动变化,进而影响着不同币种标的资产的价格。而对于这些,我们看到,在2017上半年关键时间窗口,高盛仿佛都预测错误了。

二、还记得国内知名“大V”是怎么预测未来几年“美元指数”走势的吗?

2014年,国内知名大V在他出版的《未来二十年,经济大趋势》一书中,这样写到,还是为大家截图吧。

没有错,书中,大V这样预测美元与美元指数,他写到,2016年到2022年,美元将加速上涨,美元将走出汹涌澎湃的上涨趋势。在这个阶段,美元指数不仅将轻松突破100,站稳,而且有接近甚至挑战历史高点164.72的可能性。

呵呵呵,呵呵呵,呵呵呵。没有错,这是笔者当时的第一反应,差一点没有从椅子上后仰摔倒。

时间不仅记录历史,还会告诉我们答案。好了,我们还是为大家复盘,看看2016年以来,真实的美元与美元指数是怎么运行的。依然看图说故事。图4中,我们分两个阶段来分析。事情已经发生,我们一切就从至简的维度分析。

图表 4:2015年以来美元指数走势

数据来源 :博易云金融终端;统计区间:2015.12.31-2017.8.1

第一个向上的黄色箭头阶段:在特朗普竞选美国总统承诺与美联储加息预期引导下,美元指数不断上涨,至2016年底,最高涨至103.82。

第二个向下的黄色箭头阶段:步入了2017年,在特朗普成功竞选美国总统、美联储加息与中国加强资本项目管制等综合作用下,美元指数一头向下,犹如失控一般,不断加速下跌。截至2017年8月1日,美元指数跌至92.78。

未来,在美元兑欧元、英镑与人民币等主要货币一致性贬值态势下,美元指数想重新走强,一时间很难了。甚至是不可能了。看来那位知名大V的预测错误了。

笔者要补充一下,这位大V在国内粉丝一大波。因为他的观点影响太广,对市场产生的助涨助跌效应也太大,在此提及他关于美元汇率与美元指数走势的观点只是就事论事。在此,笔者想说一点,在全球金融大系统中,影响某一国汇率趋势变化的核心因子有多个,某一个因子的改变,都有可能改变趋势。

近10年来,人民币兑美元汇率走势是一幕惊心动魄的影视剧,笔者只能说,这位大V只看到了前半幕,此时,就冒然去预测剧目的结尾,他太鲁莽了,太胆大了。最后错误也在情理之中。

三、关于人民币兑美元汇率走势,我们曾经的判断必须要提

2016年全年,政府一直反复强调人民币兑美元没有贬值的基础,金融专家给政府的建议是如何保住汇率。

最后结果呢,人民币兑美元汇率出现大趋势贬值,汇率没有保住,外汇储备规模却迅速流失萎缩。

图表 5:2016年人民币兑美元汇率走势

数据来源 :博易云金融终端;统计区间:2015.12.31-2017.1.02

进入2016年11月底,在国内外疯狂预期引导下,人民币兑美元有贬值预期失控的险情。此时,作为一名北漂和85后,笔者却心急如焚,11月27日下午,紧急写了一篇文章“打破市场预期,快速筑起保护外汇储备的高墙”,文章于11月28日发送在中证金葵花基金的微信公众号上。

文章中,笔者提出,面对人民币的大幅贬值,市场仍有人发出人民币兑美元没有贬值基础的声音,这种观点已经被严重打脸。

同时在文章中,笔者认为,人民币兑美元单边贬值预期强烈,如何扭转这种经过数年形成的不理性市场预期,成为打赢人民币兑美元汇率战的核心。目前,仍有人说人民币兑美元没有贬值的基础,这种观点存在不妥。确实,从贸易经常项目来看,人民币兑美元是没有贬值的基础,因为中国对美国存在巨额贸易顺差。但是,当下美联储进入缩表周期,而中国正在进行的去杠杆、货币发行去美元化又挤压出了巨量的社会剩余资金,这种变化无形中形成了人民币贬值巨大能量。

关于如何应对人民币兑美元贬值失控的预期,文章中笔者建议:我们应该转变思维来认识人民币兑美元汇率走势。与其被动防守,不如顺势而为进攻,将政策目标从保汇率转向保外汇储备上来,快速筑起保护外汇储备的高强,只要最终保住了外汇储备就是胜利。

2017年伊始,人民币购汇监管新规正式施行。在个人客户购买外汇时,需要填写《申请书》。申请书上明确,“境内个人办理购汇时,不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等尚未开放的资本项目。

2017年1月4日,笔者怀着极度欣喜的心情写了一篇文章“2017年新规筑起“保外汇储备”的高墙,这三类投资遭严打”,分析外汇管理局新规的影响,文章发送在公司微信公众号上。

笔者认为,2017年外汇新规筑起了保外汇储备的高墙。国内影响,对资本项目进行更进一步的管制,巨量的社会资金留在了国内,必然减轻人民币兑换美元而形成的贬值压力。对于实体经济和各类资产来说,可以说在一定程度上提供了充足的资金。

政策产生的影响如何呢,图6给出了答案。2016年以来,人民币兑美元出现强势升值。

图表 6:2016年以来人民币兑美元汇率走势

数据来源 :博易云金融终端;统计区间:2016.12.31-2017.8.1

四、关于股市、汇率与股权市场投资,2017年初我们这样系统阐述过观点

2017年2月18日,中证金葵花发布了2017年投资策略报告“2017年新阶段新起点,踏上时代趋势变化的列车前行!”。

文章中,我们从宏观到微观发生的微妙变化入手,系统分析了宏观经济与金融市场。回归到资产配置,对股市、汇率与股权市场投资,我们给出了建议。

还是截图,比较直观。

首先关于宏观经济。

我们认为:中国经济经过改革开放后38年的高速增长,客观环境与增长极限的约束越来越强烈。未来,增速缓慢下行只是GDP总量同比变化的一种指数特征。全社会的工作重点将从经济总量的追求上逐步转向存量经济内容的质量提升上。

关于人民币兑美元汇率。

我们认为,在国内基本面保持稳定的情况下,加强资本项目管制成为保住外汇储备与打破汇率市场单边贬值预期的关键,这也是稳定国内资产价格与市场运行的核心。

关于A股市场。

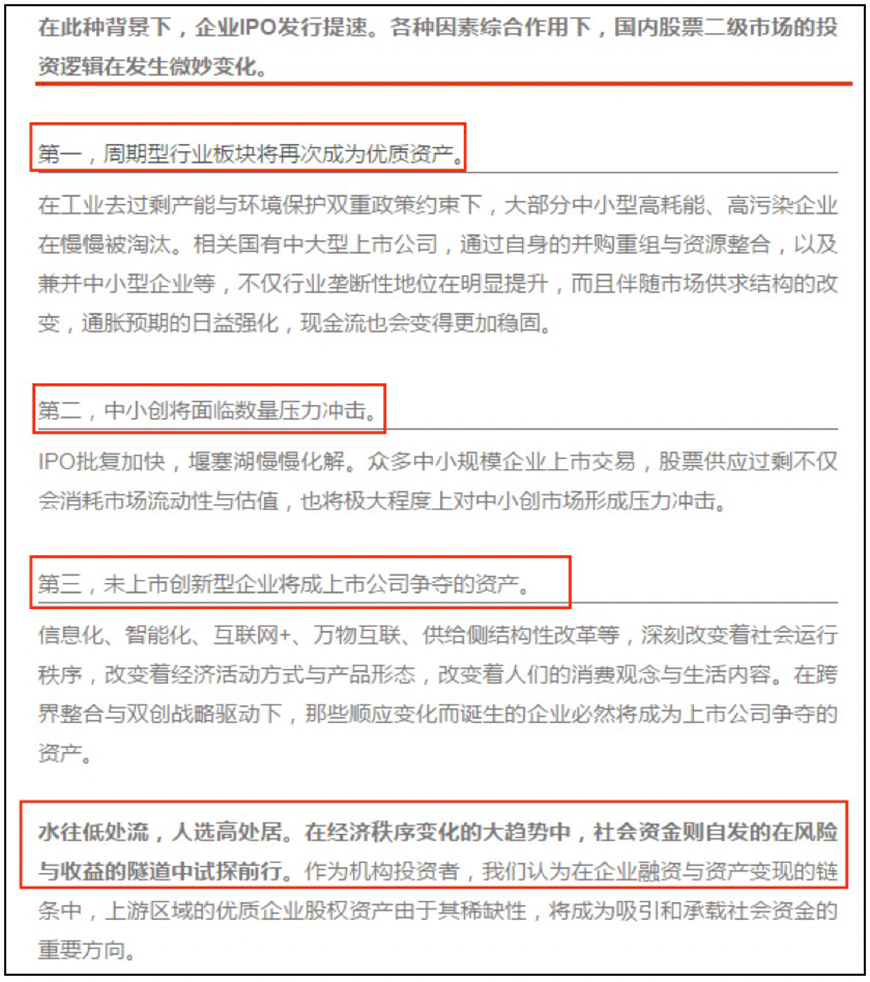

在文章中,笔者提出,2017年,在此种背景下,企业IPO发行提速。各种因素综合作用下,国内股票二级市场的投资逻辑在发生微妙变化。

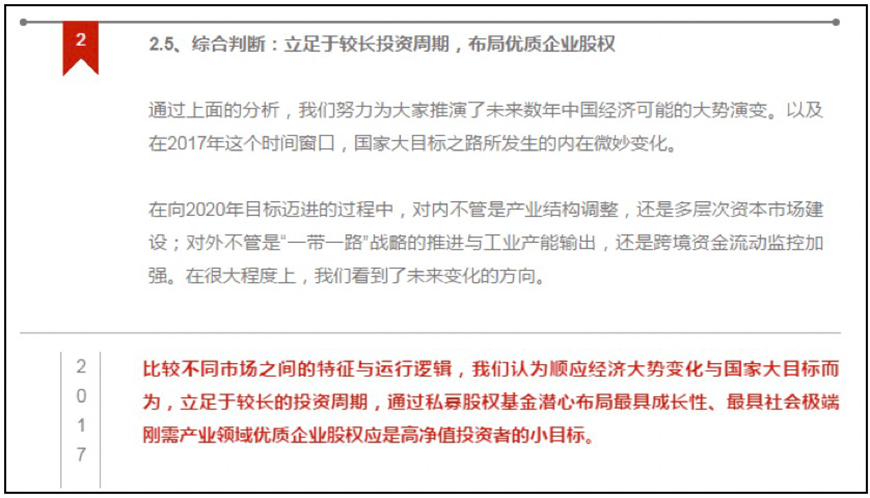

最后,我们这样建议:立足于较长的投资周期,通过私募股权基金潜心布局最具成长性、最具社会极端刚需产业领域优质企业股权应是高净值投资者的小目标。

好了,写到这里,笔者没有刻意渲染的味道,只是想回忆过去的分析判断,也好走好接下来的路。

五、2017年下半年怎么半:继续顺势而为,做好大类资产配置

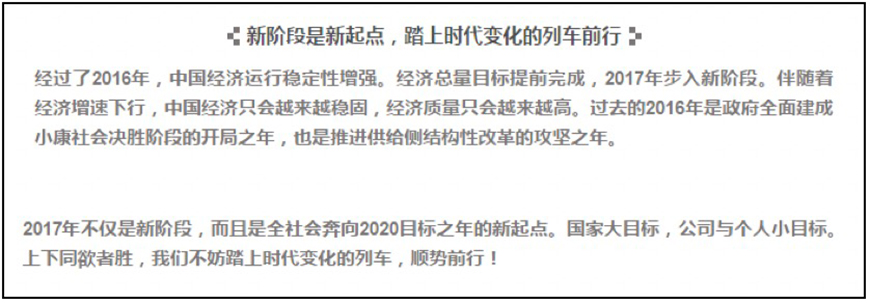

2017年初,我们建议:新阶段是新起点,踏上时代变化的列车前行。2017年不仅是新阶段,而且是全社会奔向2020目标之年的新起点。国家大目标,公司与个人小目标。上下同欲者胜,我们不妨踏上时代变化的列车,顺势前行!

如今,2017年已经过去大半,我们更加坚定之前的分析判断。这半年中,投资者对市场发生的变化而自发做出的反应,也从另外一个维度增加了我们的信心。

展望2017年下半年,全球货币政策进入收紧周期,利率也会随之进入上行周期。对于投资者来说,资金价格维持价格水平将成为一种常态,这将深刻影响着未来的资产配置结构。

其一,金融工作会议明确,中国有序推进资本项目可自由兑换,意味着未来对跨境资金流出的监控仍将加强,尤其是控制不理性的对外投资。对跨境资金流动的牢牢把控,从根本上保障着国内金融市场运行的稳定。

其二,下半年,人民币兑美元汇率走势将回归到以市场为中心的基本面,持续的对外贸易顺差将引领人民币兑美元走向新的升值通道。外汇储备规模的稳定对保障我国金融安全具有根本性的作用。美联储加息和缩表计划预期对全球资金的引流作用正变得越来越弱,对美国股市和债券市场来说,这是极大的系统风险点,而对于中国等新兴国家金融市场来说,则具有正向催化效应。

其三,中国在强化金融监管和金融去杠杆之时,推进经济去杠杆被提上日程,在资金需求端受到约束环境下,预计下半年市场整体资金价格会有所回落。债转股试点的扩大将显著改善企业财务报表,趋势性的提升估值,与银行之间也会产生协同效应。

综合以上,我们的建议是:继续顺势而为,做好大类资产配置。对于高净值投资者来说,如何调整资产配置结构,以顺应未来市场演变的方向,这就显得尤为重要。当下阶段,面对市场的大周期改变,增加股权资产配置是较为确定的选择。

六、核心建议说三遍:做好风险分散,风险分散,风险分散

今年以来,多举措加强金融监管、防范系统性金融风险与去杠杆等成为政府的核心工作。国家层面都在强调控制风险,作为个人和高净值家庭,更应该做好风险分散与大类资产配置工作。

对,笔者是想说,2017年下半年:做好风险分散,风险分散,风险分散,核心建议我们要说三遍。

怎么分散风险?

对,FOF,FOF,FOF,大道至简的资产配置方式也要说三遍。

背后的逻辑很简单。做一个形象的比喻,单个投资项目是一个个的点,一只只的股权投资基金是一条条的线。点与线最不确定,面临的风险最大。

因此,在“点、线、面”的逻辑思维中,选择FOF,以母基金的形式进行股权投资,就相当于将一个个点连成了线,线拼成了面,FOF一层一层地化解了风险,增加了获取收益的确定性。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号