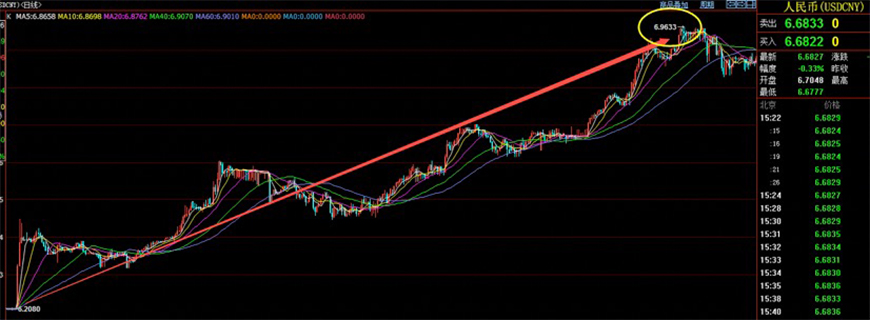

导读:8月9日,在岸与离岸市场,人民币兑美元即期汇率再次强势上涨。截止9日下午15:30左右,在岸市场人民币兑美元汇率最高升至6.6777,离岸市场最高升至6.6898,均创本轮升值以来新高。

一、择机而动,围剿中国

2015年8月,A股市场爆发的股灾刚刚略有缓解。外汇市场,人民币兑美元的贬值压力陡增。

由此时拉开帷幕,一场酝酿多年,择机而动,对人民币汇率与中国外汇储备的绞杀战开始了。事后回顾来看,这场攻防战的血腥一点也不逊于真实的战争。危机程度,几乎就要悄无声息的在中国引发系统性金融风险。

关键时刻,在应对危机时,专家学者给政府的建议有两点:第一,人民币兑美元没有贬值的基础;第二,通过外汇储备保汇率。

今天仔细分析以上两点,我们可以清晰的看到,人民币兑美元没有贬值基础的判断,简直就是一个系统性认识失误。而通过外汇储备保汇率的建议,更是一个战略性错误。

2015年8月至2016年12月,在压力与被动防守下,人民币兑美元出现大趋势贬值,市场如此走势就是对人民币兑美元没有贬值基础判断的打脸。最终,汇率没有保住,外汇储备规模也急剧萎缩了。

与此同时,在国内外媒体与机构的共同预期引导下,至2016年12月,人民币兑美元一度出现预期贬值失控的风险。

二、打破预期,力挽狂澜

货币快速贬值,外汇储备规模急剧萎缩,曾经冲垮过泰国、阿根廷、委内瑞拉等国家。如今,同样的局面又摆在了中国面前,危险程度可想而知。完全可能引发系统性金融风险,甚至社会危机。

在这个时候,市场开始反思人民币兑美元没有贬值基础的认识,以及通过外汇储备保汇率的建议。关键时刻,政府不再提人民币兑美元没有贬值基础的判断,政策果断由“保汇率”转向了“保外汇储备”上来。

此时,汇率市场上多空对决,一致性贬值预期强烈。那么,如此才能够扭转这种局面呢?如何能够由被动防守转向主动进攻呢?

当认识到错误之后,其实,战略部署也就有了。步入2017年,元旦之时,外汇管理局行动了。2017年伊始,人民币购汇监管新规正式施行。

新规明确,境内个人办理购汇时,不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等尚未开放的资本项目,违者将列入‘关注名单’。接着在1月3日、4日与5日,离岸人民币市场流动性骤然收紧的情况下,人民币兑美元汇率连续三日出现暴涨走势,双向浮动区间加大。

对,就是加强资本项目管制。打破汇率市场交换的不对称性,强力直至改变市场供求。在此政策下,2017年1月份,人民币兑美元的单边贬值预期被打破了,人民币兑美元开始强势升值。

进入2017年5月底,外汇交易中心公布在人民币对美元汇率中间价报价模型中引入逆周期因子。此后人民币兑美元汇价连续上涨。

7月,金融工作会议提出有序推动资本项目开放,同时开始治理和限制不理性对外投资。再加之外贸顺差持续累积,人民币兑美元汇率走势回归到了以市场为中心的基本面。

于是我们看到,8月以来,人民币兑美元再次强势升值。

三、人民币兑美元汇率由被动到主动的转变

近十年来,汇率变化极大地影响了中国社会生活与经济活动的方方面面。可以说,整个社会机体的运行都与其紧密相关。

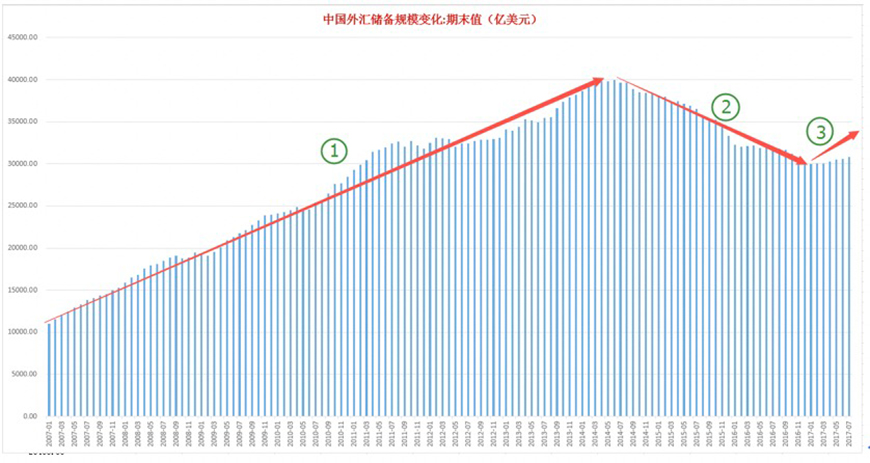

站在今天,重新去审视一下过去人民币兑美元汇率变化。不管是2007年11月起至2014年1月止,人民币兑美元的长期大趋势升值;还是2014年1月起至2016年底止,人民币兑美元的快速大趋势贬值;还是2017年以来的升值。

我们发现,在这三个不同阶段内,人民币兑美元汇率变化是不同的。其中,前两个阶段都极其被动,第三个阶段主动了。

在第一阶段:驱动人民币兑美元被动升值的内在洪流是美联储的量化宽松货币政策。在基准利率维持零水平的情况下,美联储又通过多轮量化宽松(QE)向市场中投放了巨量美元。在美国内部可配置资产枯竭的情况下,美元流向全球其它国家寻求优质的收益资产就是一个巨大的一致性预期。在这个过程中,人民币缓慢升值只是一种被动防御策略。此时,央行快速增加的外汇储备与通过外汇占款在国内投放的巨额基础货币,直接推升了中国的资产价格,并积累了泡沫。

在第二阶段:冲击人民币兑美元被动贬值的能量是美联储加息预期,以及美联储缩减资产负债表而引发的全球美元回流美国预期。第一阶段的一致性预期助涨了人民币走势,当市场预期改变逐步进入第二阶段时,新的一致性预期便会对人民币兑美元汇率形成不可控的助跌效应。

人民币被动升值阶段,巨额流入的热钱催生了中国资产价格泡沫,楼市、股市、艺术品等市场。进入贬值预期阶段,外汇储备规模快速萎缩及人民币兑美元贬值预期失控,则可能刺破资产价格泡沫,引发系统性风险。

在人民币兑美元被动升值与被动贬值阶段,我们发现,中国对外贸易都保持绝对优势,经常项目顺差巨大,唯有资本项目下的跨境资金进出发生了方向性变化。因此,在国内基本面保持稳定的情况下,加强资本项目管制成为保住外汇储备与打破汇率市场单边贬值预期的关键,这也是稳定国内资产价格与市场运行的核心。

第三个阶段:人民币购汇监管新规正式施行,资本项目管制加强,人民币兑美元汇率的市场交换不对称被打破。在经常项目持续保持顺差驱动下,人民币兑美元汇率以市场为中心,主动回归升值通道。之后,外汇储备规模稳定增加。

四、市场基本面是决定汇率趋势的核心,人民币兑美元将继续强势升值

2017年以来,市场一度在2016年失控的人民币兑美元单边贬值预期被彻底打破。在外汇新政与离岸市场共同作用下,人民币兑美元汇率波动加大,这意味着汇率运行由被动走向了主动。

经常项目与资本项目之间的不对称性发生改变,意味着人民币兑美元单边贬值预期被打破。

未来,我们认为人民币兑美元汇率将进一步主动回归以市场为中心基本面,继续强势升值。持续累积的外贸顺差与中国国内的稳定环境,将成为驱动人民币兑美元继续强势升值的内在动力。

外汇储备规模稳定增加,意味着更多的社会资金被留在了国内,这不仅对国内股权市场发展、双创战略推进具有重大作用,而且为金融安全、资本市场与资产价格稳定提供保障。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号