核心要点:

(1)8月制造业PMI为51.7%,比7月上升0.3个百分点,略超预期。去杠杆背景下,大型企业景气度较为稳定,中型企业随着产能的恢复,短期景气度出现快速回升。

(2)8月份CPI同比涨幅较7月大幅上升,远超预期。主要原因是环保督查力度加强导致鸡蛋价格大涨,不利天气导致鲜菜储运成本增加。随着食品类价格涨幅收窄,加之基数效应显现,预计9月CPI同比涨幅会有所收窄。

(3)8月份我国外贸数据出现回落,主要因素是基数因数和人民币的强势持续升值。进入九月,人民币兑美元双向浮动展开,预计对出口的约束性影响会有所减弱。

(4)美联储维持联邦基金利率在1%-1.25%区间不变,将从今年10月开始缩减4.5万亿资产负债表,并仍预计今年再加息一次。缩表等于直接从市场抽离基础货币,意味着全球流动性正式迎来收缩的拐点。

(5)观点:宏观经济保持稳定运行态势,积极有利因素一直在不断累积增多。最大系统性风险点来自外部,那就是美联储即将开启缩表计划。美联储逐步回收巨额流动性必然对全球资产产生系统性冲击。全球资本能否如预期一样逐步回流美国,这存在很大疑问。

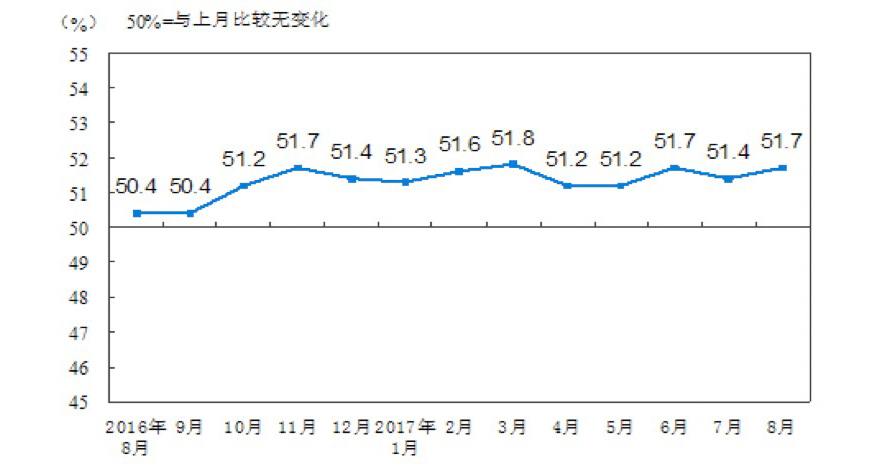

一、供给侧结构改革与环保督查叠加驱动,8月制造业PMI回升至51.7%

数据显示,8月中国制造业采购经理指数(PMI)为51.7%,比上月上升0.3个百分点,制造业总体保持稳中向好的发展态势。

图表 1:制造业PMI指数(经季节调整)

数据来源 :统计局网站,中证金葵花研究部;截止日期:2017年8月

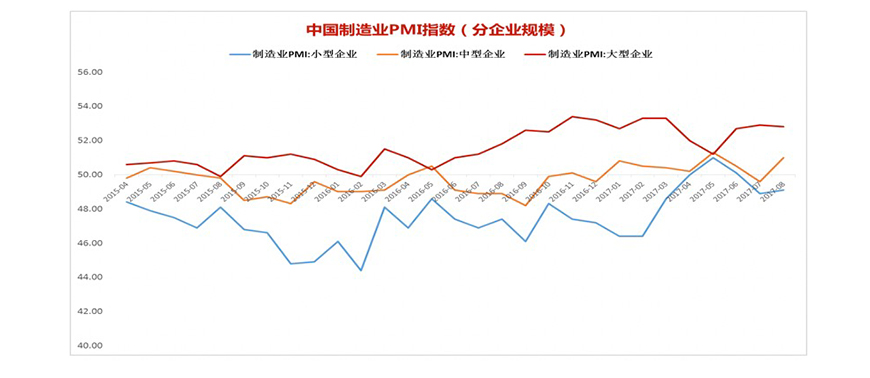

分企业规模看,大型企业PMI为52.8%,比上月微降0.1个百分点;中型企业PMI为51.0%,比上月上升1.4个百分点,重回扩张区间;小型企业PMI为49.1%,比上月回升0.2个百分点。

图表 2:中国制造业PMI指数(分企业规模)

数据来源 :统计局网站,中证金葵花研究部;截止日期:2017年8月

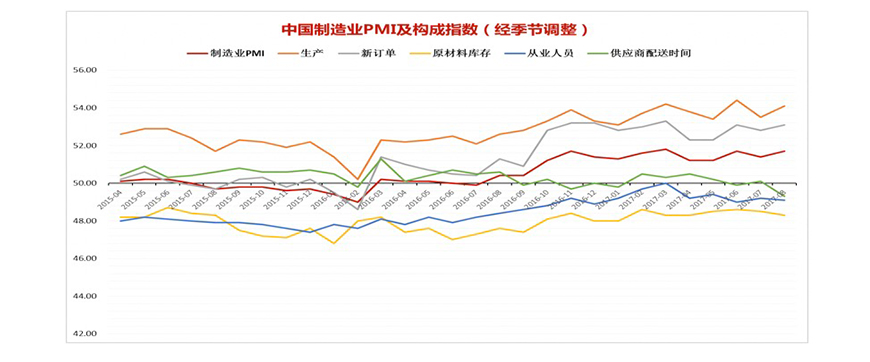

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。

图表 3:中国制造业PMI及构成指数(经季节调整)

数据来源 :统计局网站,中证金葵花研究部;截止日期:2017年8月

分析:8月制造业PMI略超预期,数据显示了制造业总体保持稳中向好的发展态势。大型企业与小型企业PMI继续分化,但是中型企业PMI在8月反弹1.4个百分点。供给侧结构性改革持续推进,环保督察叠加去产能的效应继续发酵,市场微观结构发生变化是主要原因。小型企业限产释放的需求让渡给了大型企业和中型企业。在去杠杆背景下,大型企业景气度较为稳定,中型企业随着产能的恢复,短期景气度出现快速回升。

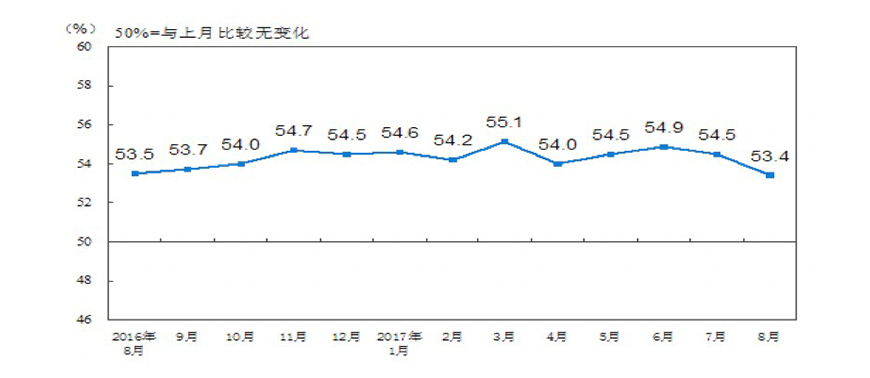

二、不利天气对建筑业产生影响,8月非制造业商务活动指数有所回落

数据显示,8月中国非制造业商务活动指数为53.4%,比上月回落1.1个百分点,继续保持在临界点之上,非制造业总体仍延续扩张态势。

图表 4:非制造业商务活动指数(经季节调整)

数据来源 :统计局网站,中证金葵花研究部;截止日期:2017年8月

分行业看,服务业商务活动指数为52.6%,比上月回落0.5个百分点,服务业继续保持增长,但增速略有放缓。

从行业大类看,航空运输业、邮政业、电信广播电视和卫星传输、互联网及软件信息技术服务等行业商务活动指数均连续位于60.0%以上的高位景气区间,业务总量快速增长。批发业、资本市场服务、房地产业、居民服务及修理业等行业商务活动指数位于收缩区间,业务总量有所回落。建筑业商务活动指数为58.0%,比上月回落4.5个百分点,仍高于临界点,企业生产增速有所放缓。

分析:8月份,中国非制造业商务活动指数继续保持在临界点之上,显示非制造业总体延续扩张态势。但是比7月回落1.1个百分点,这主要是受不利天气等因素影响,建筑业生产活动有所放缓。

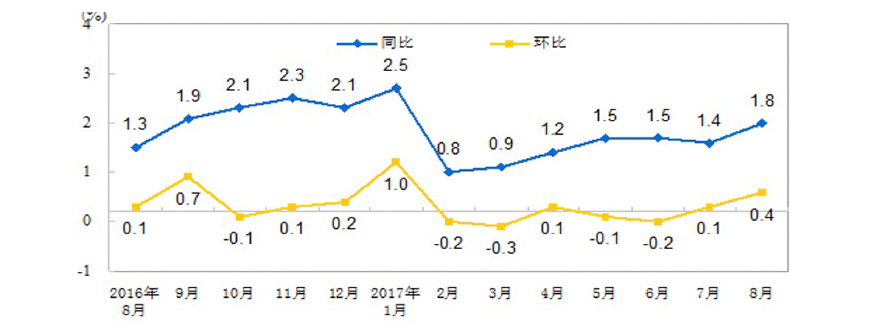

三、鸡蛋和鲜菜价格上涨较快,8月CPI环比涨幅扩大

数据显示,8月CPI同比上涨1.8%。其中,城市上涨1.9%,农村上涨1.5%;食品价格下降0.2%,非食品价格上涨2.3%;消费品价格上涨1.0%,服务价格上涨3.1%。1-8月平均,全国CPI比去年同期上涨1.5%。

8月份,CPI环比上涨0.4%。其中,城市上涨0.4%,农村上涨0.5%;食品价格上涨1.2%,非食品价格上涨0.2%;消费品价格上涨0.5%,服务价格上涨0.2%。

图表 5:全国居民消费价格涨跌幅

数据来源 :统计局网站;截止日期:2017年8月

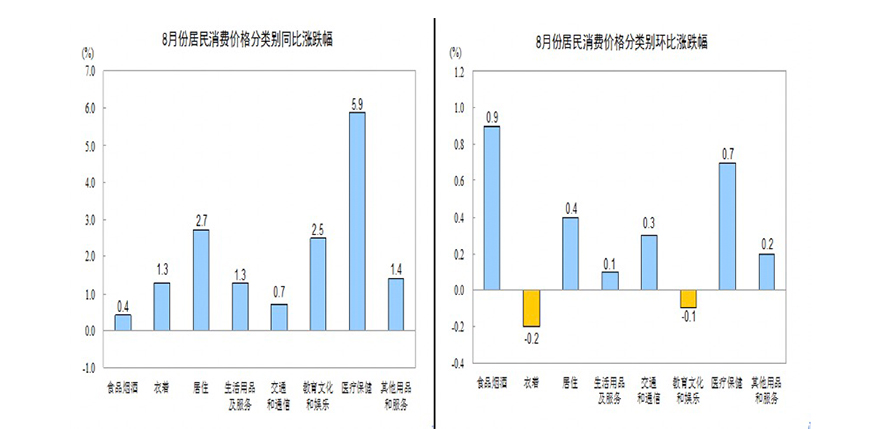

各类商品及服务价格同比变动方面:8月份,食品烟酒价格同比上涨0.4%,影响CPI上涨约0.13个百分点。其他七大类价格同比均有所上涨。

各类商品及服务价格环比变动方面:8月份,食品烟酒价格环比上涨0.9%。其他七大类价格环比五涨二降。

图表 6:8月份居民消费价格分类同比、环比涨跌幅

数据来源 :统计局网站;截止日期:2017年8月

据测算,在8月份1.8%的同比涨幅中,去年价格变动的翘尾因素和新涨价因素均约为0.9个百分点。

分析:8月份CPI同比涨幅较7月大幅上升,创近7个月新高,远超预期。环比上涨幅度也明显扩大。环保督查力度加强导致鸡蛋价格大涨,高温多雨和强对流天气导致鲜菜储运成本增加,这些是主要原因。随着食品类价格涨幅收窄,加之基数效应显现,预计9月CPI同比涨幅会有所收窄。

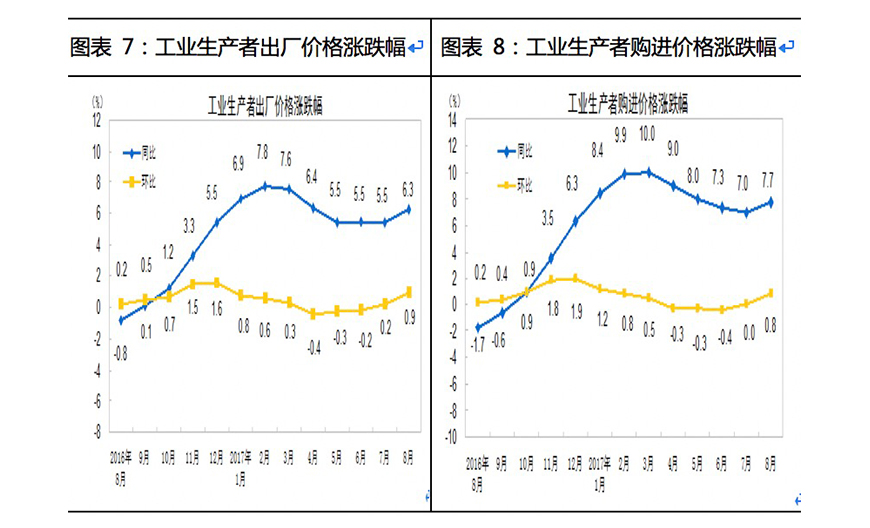

四、主要生产资料价格涨势明显,8月PPI同比涨幅扩大

数据显示,8月份,全国工业生产者出厂价格同比上涨6.3%,环比上涨0.9%。工业生产者购进价格同比上涨7.7%,环比上涨0.8%。1-8月平均,工业生产者出厂价格同比上涨6.4%,工业生产者购进价格同比上涨8.4%。

数据来源 :统计局网站;截止日期:2017年8月

据测算,在8月份6.3%的同比涨幅中,去年价格变动的翘尾因素约为4.4个百分点,新涨价因素约为1.9个百分点。

分析:8月份,PPI环比上涨0.9%,比7月扩大0.7个百分点,其中钢材、有色金属等主要生产资料价格8月涨势明显。PPI同比涨幅在连续3个月保持稳定之后,8月扩大0.8个百分点,黑色金属冶炼和压延加工业、石油加工业、有色金属冶炼和压延加工业、石油和天然气开采业等主要行业涨幅扩大。而这背后的主要原因是供给侧结构性改革和环境政策的强力约束,从趋势上改变了市场供需结构,最终驱动相关生产资料价格在8月份加快上涨。

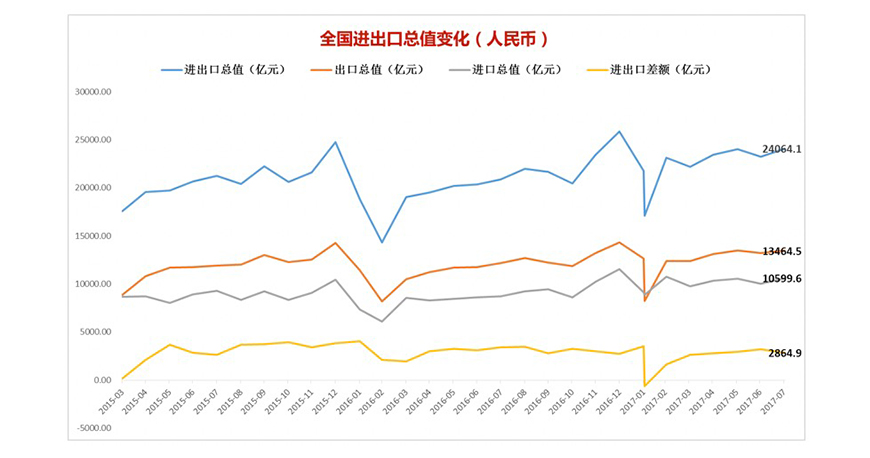

五、基数和人民币升值双因素,8月份外贸增速回落

海关总署9月8日发布的数据显示,前8个月,我国货物贸易进出口总值17.83万亿元,同比增长17.1%。其中,出口9.85万亿元,增长13%;进口7.98万亿元,增长22.5%;贸易顺差1.87万亿元,收窄15.1%。

8月当月,我国进出口总值2.41万亿元,增长10.1%。其中,出口1.35万亿元,增长6.9%;进口1.06万亿元,增长14.4%;贸易顺差2865亿元,收窄14%。

图表 9:中国进出口总值变化(当月值)

数据来源 :同花顺;截止日期:2017年8月

8月份,民营企业进出口在我国外贸整体中占比提升。今年前8个月,我国民营企业进出口6.87万亿元,同比增长18.3%,占我国进出口总值的38.5%,较去年同期提升0.4个百分点。其中,出口4.62万亿元,增长15.4%,占出口总值的46.9%,继续保持出口份额居首的地位。

分析:8月份我国外贸数据出现回落,主要因素是基数因数和人民币的强势持续升值。2016年8月我国外贸数据出现拐点,进入上升通道,基数被抬高。而今年以来,人民币大趋势强势升值,这导致以人民币计价的外贸数据和以美元计价的数据间的差值缩小。进入九月,人民币兑美元双向浮动展开,预计对出口的约束性影响会有所减弱。

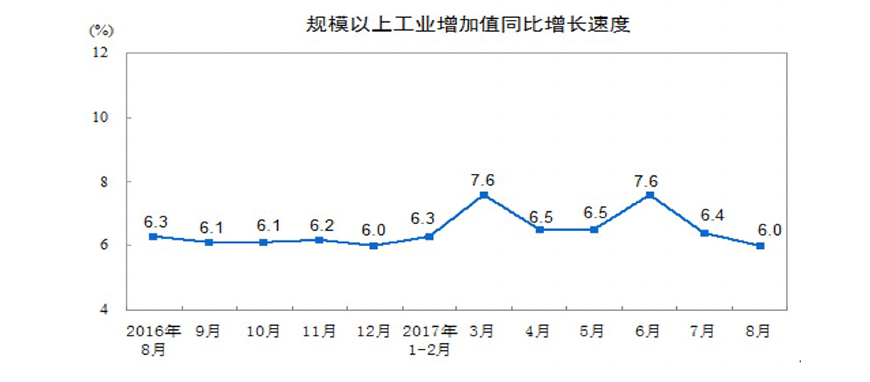

六、工业生产总体稳定,企业效益持续改善

数据显示,8月份,规模以上工业增加值同比实际增长6.0%,比7月份回落0.4个百分点。从环比看,8月份,规模以上工业增加值比7月增长0.46%,增速比7月提高0.05个百分点。1-8月份,规模以上工业增加值同比增长6.7%。

图表 10:规模以上工业增加值同比增长速度

数据来源 :统计局网站;截止日期:2017年8月

分三大门类看,8月份,采矿业增加值同比下降3.4%,制造业增长6.9%,电力、热力、燃气及水生产和供应业增长8.7%。分经济类型看,8月份,国有控股企业增加值同比增长7.8%;集体企业下降2.1%,股份制企业增长5.8%,外商及港澳台商投资企业增长7.9%。

1-7月份,全国规模以上工业企业实现利润总额42481亿元,同比增长21.2%。主营业务收入利润率为6.09%,同比提高0.41个百分点。

分析:8月份,工业生产增加值同比回落,环比增速有所提高,总体稳定。较为喜人的是,1至7月,工业企业实现利润总额同比增长较高,主营业务收入利润率同比提高了0.41个百分点,说明在大宗商品价格趋势上涨背景下,工业企业效益在持续改善。

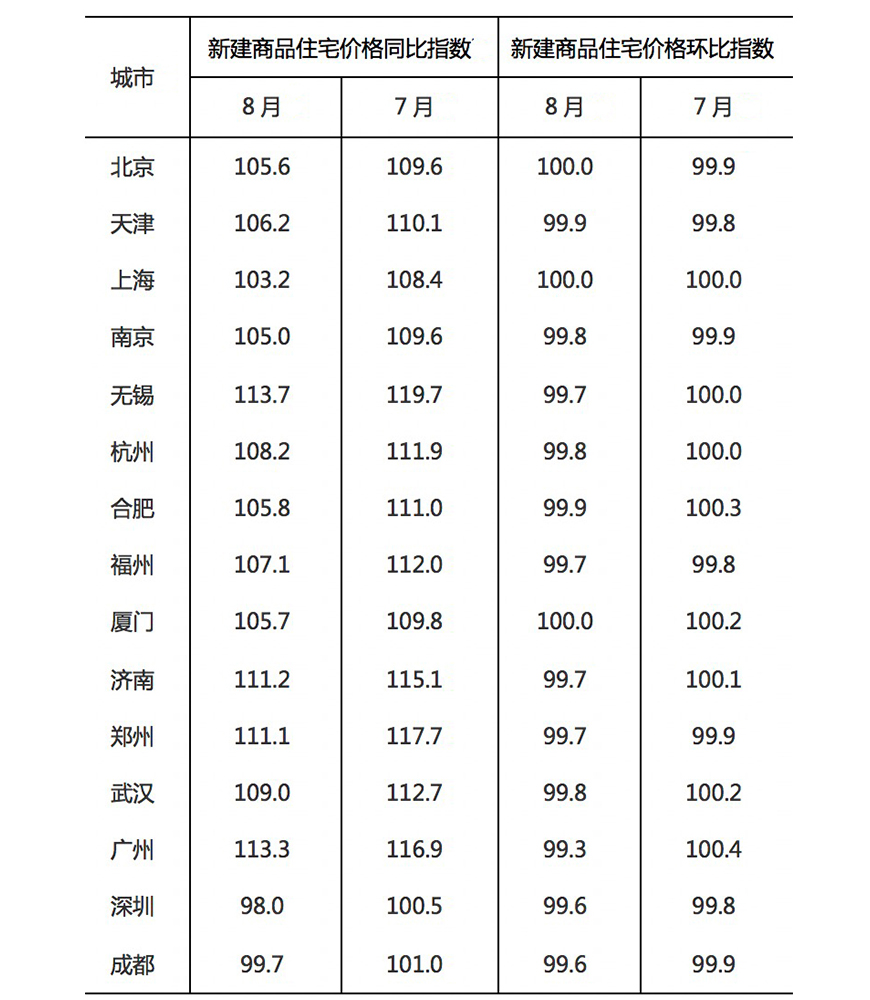

七、热点城市房价同比涨幅全面回落,楼市调控效果将继续演化

国家统计局发布的2017年8月份70个大中城市住宅销售价格统计数据显示,15个一线和热点二线城市房地产市场延续稳定态势。

图表 11:15个一线和热点二线城市新建商品住宅价格变动对比表

数据来源 :统计局网站;截止日期:2017年8月

从环比看,新建商品住宅价格下降或持平;从同比看,新建商品住宅价格涨幅均继续比上月回落,回落幅度在1.3至6.6个百分点之间。

分析:8月份,楼市调控成效继续显现,一线和热点二线城市新建商品住宅价格环比下降或持平,同比涨幅全部回落,说明投机炒作已经被遏制,也反映了市场买方观望情绪的加重。

9月下旬,北京地区多家银行上调首套房房贷利率,在基准利率基础上上浮5%到10%,央行表态支持。买方与卖方之间不对称限制正极大改变着市场预期,一线和热点二线城市楼市下行压力预计将进一步增加。

八、海外:美联储10月启动缩表,全球流动性迎来收缩拐点

北京时间9月21日凌晨2点,美联储公布了最新利率决议及政策声明。联储决定维持联邦基金利率在1%-1.25%区间不变,这符合市场预期。同时,美联储表示将从今年10月开始缩减4.5万亿资产负债表,并仍预计今年再加息一次。

据悉,在16位FED决策者中,有11位预计今年余下时间再加息一次,6月时为8位;4位美联储官员预计2017年不再加息,与6月份情况一致。此外,美联储还预估,2018年加息三次,2019年加息两次,2020年加息一次。

美联储资产负债表的缩减将遵循今年6月声明附录所公布的框架,每月将减持60亿美元美国国债和40亿美元的抵押贷款支持证券(MBS),总计每月100亿美元的缩表额度每三个月上调一次,增加100亿美元,直至国债和MBS的减持幅度依次达到每月300亿美元和200亿美元,即总额增至每月最多500亿美元。

分析:金融危机之后,美联储通过多轮非传统的量化宽松政策,给市场注入流动性,这让资产负债表涨至如今4.5万亿美元的历史高位。美联储启动缩表等于直接从市场抽离基础货币,这对全球流动性的影响是大周期性的,意味着全球流动性正式迎来收缩的拐点。

在美联储量化宽松政策支撑下,美国股市迎来近8年牛市,但资产价格走高始终缺乏基本面支撑。目前,市场进入与之相反的轨道预期上,暂且不说美股是否会结束牛市,但是内在运行不稳定性骤然增加是必然的,凶多吉少。观察之前,美联储加息没有如期引导全球美元回流美国,反而触发了美元指数的大幅走低。如今,缩表计划又即将启动,能否接力引导美元回流,这是很让人怀疑的。

九、综合分析:宏观经济运行稳定,美元是否如期回流疑问大

9月最新经济数据显示,8月制造业PMI回升至51.7%,略超市场预期。大型制造业运行稳定,中型制造业重回扩张区间,小型企业依然面临较大压力。不利天气对建筑业造成影响,拖累8月非制造业商务活动指数有所回落,但仍位于临界点之上。8月份,人民币兑美元强势升值,外贸出口受到一定影响,增速有所收窄。在大宗商品价格快速上涨背景下,8月PPI同比涨幅扩大,工业企业效益持续改善。楼市调控效果进一步显现,一线和热点二线城市新建商品住宅价格环比下降或持平,同比涨幅全部回落。随着9月下旬,首套房贷款基准利率的上浮,一线和热点二线城市楼市下行压力预计将进一步增加。美联储9月21日宣布,将于10月份开始缩表计划,这意味着全球迎来流动性收缩拐点。

综合来看,宏观经济保持稳定运行态势,积极有利的因素一直在不断累积增多。最大的系统性风险点来自外部,那就是美联储即将开启缩表计划。美联储逐步回收巨额流动性必然对全球资产产生系统性冲击。全球资本能否如预期一样逐步回流美国,这存在很大疑问。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号