核心要点:

(1)8月M2增速再创新低,达8.9%,连续七个月增速放缓,这是金融去杠杆的客观反映。

(2)央行引导资金“脱虚向实”,8月人民币贷款增加1.15万亿元,同比多增3497亿元,社会融资规模增加1.48万亿元,均都超出市场预期。

(3)资金价格处于高位水平的局面难以改变,将对债券与股票市场形成潜在压制。

(4)8月外汇储备环比增加108亿美元,连续七个月持续上涨,跨境资金流动和外汇市场供求保持平衡格局,资产价格有所上升,推动外汇储备规模出现上升。

(5)美联储将于10月启动缩表计划,意味着全球流动性迎来收缩拐点。在预期引导下,美元指数逐步趋稳走强,但是未来可持续性有待进一步观察。

观点:各种事件表明,全球经济已经运行至新的阶段,大类资产配置正处于结构优化调整的窗口期。此时,处于最上游的优质股权资产就显得稀缺,长期投资的价值也极为确定。

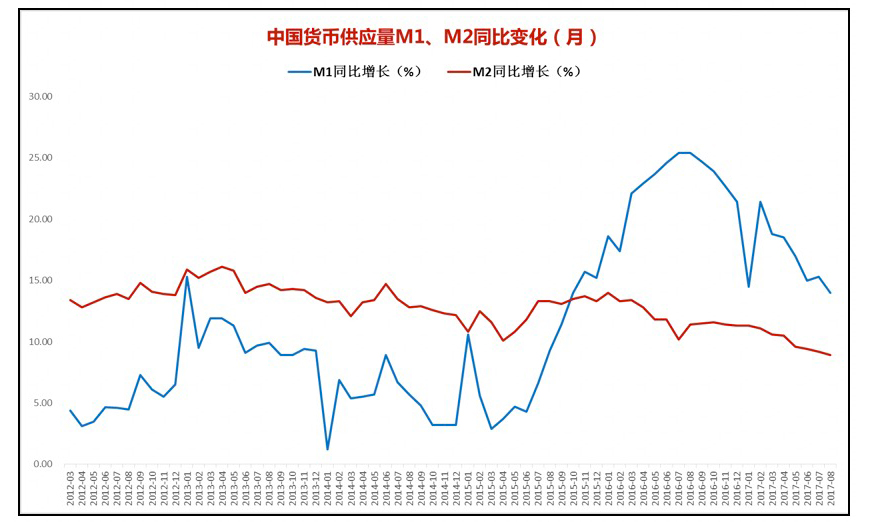

一、金融去杠杆效应继续显现,8月M2同比增长再创新低

央行统计,8月末,广义货币(M2)余额164.52万亿元,同比增长8.9%,增速分别比上月末和上年同期低0.3个和2.5个百分点;狭义货币(M1)余额51.81万亿元,同比增长14%,增速分别比上月末和上年同期低1.3个和11.3个百分点;流通中货币(M0)余额6.76万亿元,同比增长6.5%。当月净投放现金422亿元。

图表1:2012年以来中国货币供应量M1、M2同比变化

数据来源 :人民银行网站,中证金葵花研究部;截止日期:2017年8月

(1)贷款:8月末,本外币贷款余额121.99万亿元,同比增长12.6%。月末人民币贷款余额116.49万亿元,同比增长13.2%,增速与上月末持平,比上年同期高0.2个百分点。8月人民币贷款增加1.09万亿元,同比多增1433亿元。

(2)存款:8月末,本外币存款余额167.04万亿元,同比增长9.3%。月末人民币存款余额161.84万亿元,同比增长9%,增速分别比上月末和上年同期低0.4个和1.8个百分点。当月人民币存款增加1.36万亿元,同比少增4121亿元。

分析:M2连续七个月增速放缓,8月再创新低,达8.9%,低于市场预期,这是金融去杠杆的客观反映。金融去杠杆导致货币乘数下减小,存款创造货币能力随之下降。8月新增贷款1.09万亿元,较去年同期多增1433亿元,创历史同期新高,背后原因是表外融资受限,转向表内信贷的结果。

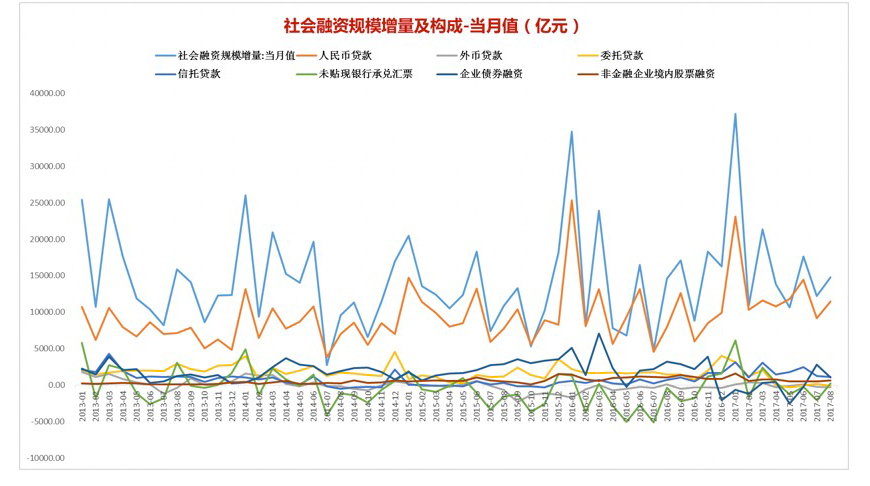

二、资金有序“脱虚向实”,8月人民币贷款增加1.15万亿

据央行统计,存量方面,2017年8月末社会融资规模存量为169.41万亿元,同比增长13.1%。

增量方面,8月份社会融资规模增量为1.48万亿元,比上年同期多186亿元。

增量构成:8月对实体经济发放的人民币贷款增加1.15万亿元,同比多增3497亿元;对实体经济发放的外币贷款折合人民币减少332亿元,同比多减402亿元;委托贷款减少82亿元,同比多减1514亿元;信托贷款增加1143亿元,同比多增407亿元;未贴现的银行承兑汇票增加242亿元,同比多增618亿元;企业债券净融资为1063亿元,同比少2173亿元;非金融企业境内股票融资653亿元,同比少422亿元。

图表 2:2013年以来月度社会融资规模增量及结构变化

数据来源 :人民银行网站,中证金葵花研究部;截止日期:2017年8月。

分析:8月人民币贷款增加1.15万亿元,同比多增3497亿元,社会融资规模增加1.48万亿元,均都超出市场预期。委托贷款减少,信托贷款与未贴现的银行承兑汇票增加242亿元,这是央行引导资金“脱虚向实”的结果。

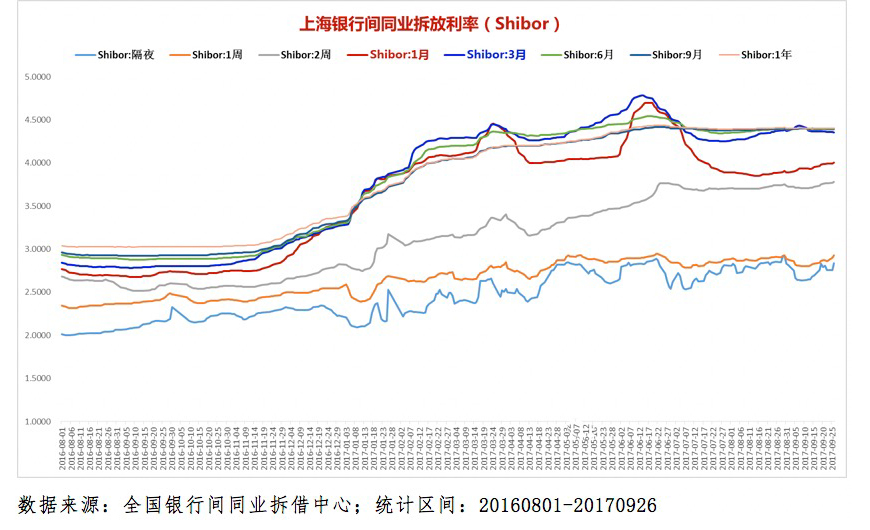

三、市场流动性整体趋紧,资金价格维持高位水平

在金融去杠杆、经济去杠杆与地产调控升级背景下,市场流动性维持在紧平衡的状态,8月份以来,资金价格整体保持在高位水平。隔夜、一周与1个月期限Shibor略有上行,三个月、6月与9月Shibor变化较小,资金价格接近1年期限。

图表 3:2016年8月以来不同期限Shibor变化

截止9月28日,隔夜利率为2.917%,1周Shibor为2.9675%,2周Shibor为3.7399%,1月Shibor为4.0565%,3月Shibor为4.356%,6月Shibor为4.3866%,9月Shibor为4.398%,1年Shibor为4.4049%。

分析:金融去杠杆与经济去杠杆,根本是为了防范系统性金融风险、保障经济运行的可持续性。供给侧结构性改革极大改变了市场供给结构,工业企业效益持续改善。此时,流动性不断收紧,资金价格必然大幅上涨。如今,地产调控又升级,短期资金价格处于高位水平的局面难以改变,这将对债券与股票市场形成潜在压制。

四、央行8月净回笼5000亿元,精准调控呼唤央行定向降准

8月份以来,资金价格维持高位水平,中短期调控工具集中到期明显增多。市场流动性明显趋紧,央行通过公开市场,相机运用7天、14天和28天逆回购操作,扩大了投放量。但投放量明显不抵回笼量。

综合来看,8月份,央行货币投放量为26300亿元,回笼量为31300亿元,整体实现货币净回笼5000亿元。7月份,央行4500亿元净投放,8月又净回笼5000亿元,可以看出市场流动性明显收紧。

图表 5:2016年2月以来央行货币投放情况

分析:公开市场逆回购操作主要调控短期流动性,随着工具集中到期,回笼量和投资量必然都随之放大。在资金价格仍维持高位,且具有进一步上行的压力,此时,央行采取定向降准措施,精准调控流动性就显得日益重要。

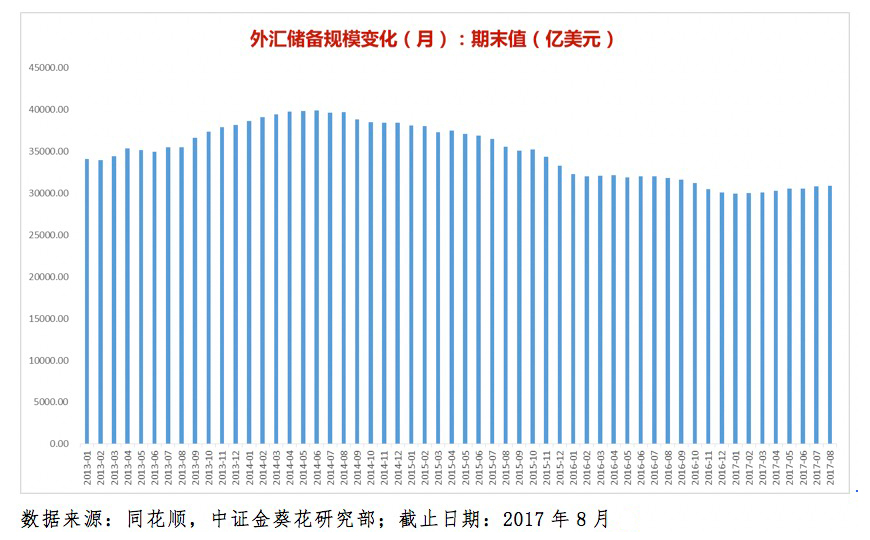

五、8月外汇储备环比增加108.1亿美元,连续7个月上升

央行数据显示,我国外汇储备余额为30915.3亿美元,环比增加108.1亿美元,连续7个月上升。

图表 6:2013年1月以来外汇储备规模变化

分析:8月外汇储备环比增加108亿美元,连续七个月持续上涨,背后核心原因有,跨境资金流动和外汇市场供求保持平衡格局,而在国际金融市场上,8月资产价格有所上升,这推动外汇储备规模出现上升。

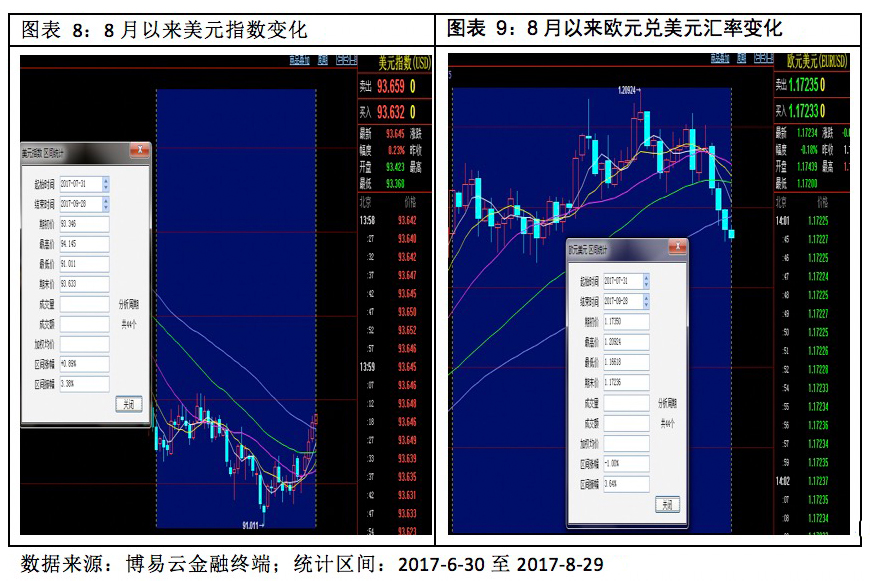

六、人民币兑美元单边强势升值结束,美元指数逐步趋稳回升

8月至9月8日,人民币兑美元单边强势升值,一路高歌猛进,不断突破多个重要关口。至9月8日,最高升至6.4345。市场预期进一步升值的情绪浓厚,外贸出口也受到一定影响。

9月8日,央行下发《中国人民银行关于调整外汇风险准备金政策的通知》,将境内金融机构代客远期售汇业务所需提取的外汇风险准备金率调整为0%。人民银行又下发了《关于调整境外人民币业务参加行在境内代理行存放存款准备金政策的通知》,境外人民币业务参加行在境内代理行存放存款准备金从即日起取消。

在央行对称性政策综合作用下,人民币兑美元有点失控的单边强势升值势头结束,开始大幅走贬调整。

图表 7:7月份以来人民币兑美元即期汇率变化

美元指数方面,在美联储加息和缩表预期下,同时欧元兑美元强势升值势头也告一段落。在此背景下,美元指数走势逐步趋稳,在最低下探至91.011后,开始有所回升。

分析:一致性预期下的助涨助跌都会积累偏离市场的风险,央行及时出台政策进行调控不仅仅是引导市场预期,而且更是从外贸出口角度考量,降低短期强势升值对出口造成的不利影响。美联储将于10月启动缩表计划,意味着全球流动性迎来收缩拐点。在预期引导下,美元指数逐步趋稳走强,但是未来可持续性有待进一步观察。

七、综合分析:经济运行进入新阶段,布局优质股权基金!

在这个特殊的事情,我们要面对一个事实,全球经济系统运行已经进入新的阶段。不管从国内,还是国外来看,收紧流动性,去杠杆,是未来市场演变的方向。今年以来,政府加强金融监管,行政手段实现金融去杠杆,之后又推动经济去杠杆,这些都是收紧国内流动性的措施。美联储将于10月正式缩表,而收紧的则是全球流动性。

因此,未来经济和金融市场,都会面临一个共同的问题,那就是流动性大趋势收紧带来的冲击。但是,流动性在趋势性收紧时,物价可能不会出现趋势性下跌。因为,中国正在进行的供给侧结构性改革和环境保护措施,从根本上改变了低端工业产品的供给结构。相反,很多商品出现了价格大幅上涨的现象。

在这个过程中,我们也看到,中国多层次资本的活力日益显现,尤其是双创和私募股权资本在助力经济结构转型方面发挥的作用。而股权市场与股票市场之间,资产变现的链条也越来越通畅。

各种事件表明,全球经济已经运行至新的阶段,大类资产配置正处于结构优化调整的窗口期。此时,处于最上游的优质股权资产就显得极为稀缺,长期投资的价值也极为确定。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号