导读 :近几年,国内股权投资市场持续升温,政府为引导股权投资市场健康发展,颁布了一系列法规政策加以扶持和监管。在“双创”及多项其他政策的影响下,国内创新指数屡创新高,大批优质初创企业得到越来越多投资机构的关注与支持,资本市场的活力也由此得到进一步提升。

本报告阐述了我国股权投资新机构的发展历程及特点,并对部分新机构的发展模式进行研究分析,最后针对国内股权投资新机构的发展趋势进行了探讨,为国内股权投资新机构更好地实现创新式发展提供参考。

一、“双创”政策催生创业浪潮,新股权投资机构发展环境利好

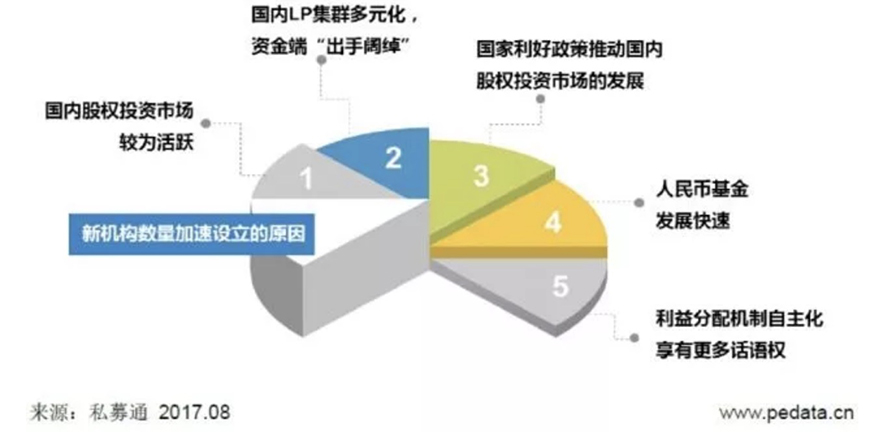

2017年上半年股权投资市场募资总额近4481.30亿元,投资总额超3839.18亿元,股权投资市场的快速发展,促使LP数量得以快速增长。LP数量由2012年的7511家增加到2017年上半年的18987家;2012年LP可投中国资本量由2012年的1283.52亿元激增至2017年上半年的71510.40亿元。

股权投资市场的持续升温以及LP可投资本量的快速增加,为新机构数量的攀高提供了充足资金。在“双创”及多项其他政策的影响下,国内创新指数屡创新高,大批优质初创企业得到越来越多的投资机构的关注与支持,资本市场的活力也由此得到进一步提升。

图表 1:新机构数量加速设立的原因分析

除外部环境因素的催化外,传统大型VC/PE机构的激励机制具有一定的局限性,投资团队所获退出收益分成较低,其拥有股权分配资格的比例并不高,且股权激励往往局限于核心管理团队范围内,也导致高层管理者离开“老东家”设立新机构。

二、新机构设立势头下滑,北上广浙遥遥领先

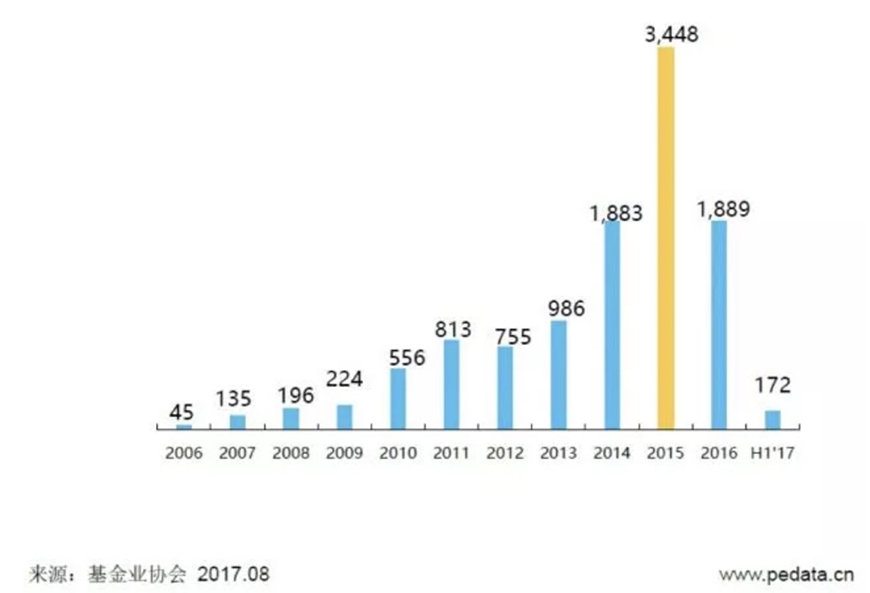

根据中国证券投资基金业协会(以下简称“基金业协会”)数据统计,2016年新成立机构1889家,较2015年井喷行情下滑明显。

国家大力发展“双创”,国内创新创业氛围浓厚,2014年和2015年新机构设立数量逐步攀高;2016年至今政府监管趋严,基金业协会发布《关于进一步规范私募基金管理人登记若干事项的公告》等政策加强私募基金行业自律管理;在此情况下,2016年全年新机构设立数量呈现大幅下滑趋势。

图表 2:2006-2017H1新成立机构数量情况分析

从地域分布情况来看,北上广浙地区以压倒性优势领先,2006年至2017年上半年广东以2434家新机构数量力夺第一;上海、广东和浙江等地区紧随其后。

从新机构设立者分布情况来看,主要分为以下四类:第一梯队由老牌机构精英和骨干构成,他们选择自立门户,打造新品牌;其次是连续创业者,其对企业业务的理解相对较深;再者,大企业投资部门的重构;最后则是跨界投资人,如文体娱乐明星为新机构设立注入新生力量。

图表 3:2006-2017H1新成立机构地域分布情况分析

三、新机构内部构造“精而小”,因地制宜选择投资领域

新机构的高层管理者大多蛰伏一线投资市场多年,积累了丰富的项目资源、人脉资源以及投资经验,且拥有固定投资班底。在创立新机构之前,创立者在原机构打拼多年,在投资界内建立紧密关系网,多年的合作使得双方建立了良好的默契,形成有效的互动;当一方高层管理者有意设立新机构时,另一方会与之形成默契,共同打造新品牌。

新机构建立后会延续老牌机构的投资风格与投资策略,但新机构管理层会根据自身的资源择优选取团队擅长投资领域进行精耕细作,逐步将新机构打造成为该细分领域的领军人物。此外,新机构设立者从业时间较长,自立门户后,新基金的LP会因投资人之前的辉煌投资战绩慕名而来,为新机构进一步发展提供资金支持。

新机构内部结构“精而小”,团队成员拥有更多话语权,能够追随市场变化及时调整机构发展方向和投资策略。根据基金业协会数据统计,成立超十年(2007年及以前)的老牌机构平均团队人数为32人,而成立五年之内(2013年至今)的新机构平均团队人数则为10人,投资团队体现出“精兵”趋势。

一般情况下,老牌机构设有投前和投后部门,人员配备较为充足,分工较为清晰。新机构人数有限,基本以投资团队为主,实行投管一体化发展,部分合伙人都会专注于一线投资。

图表 4:新机构延续老机构投资策略情况分析

四、新机构发展模式多样,投资策略各有千秋

股权投资市场发展瞬息万变,“新生儿”没有自身发展特色,很快就会被淘汰出局。在此情况下,各家新机构不断创新发展,形成具有自身特色的投资模式。

例如,华盖资本深耕于医疗健康、TMT和文化领域,成立3年已有两家被投企业实现IPO。峰瑞资本则以其创新开放的思维不断突破VC行业的固有规则,创造出具有自身特色的管理模式,并调动所有可能的资金、技术和资源,投资优秀创业公司。

新机构中的“黑马”高榕资本专注于TMT行业初创期和成长期投资,截止到2017年4月,高榕资本所投企业估值超过10亿美元的已经达到8家。高榕资本已经在7个项目上实现了成功退出,包括1个IPO和6家并购退出,此外还有7家被投企业已完成新三板挂牌。

五、新机构团队多元化发展,投后管理体系逐步建立

在宏观经济仍处调整转型期、供给侧改革持续推进的背景下,越来越多产业被激发内生动力,产业结构的不断升级推动着并购浪潮的迭起。

并购作为企业扩张和升级的便利途径,将发挥越来越重要的作用。并购退出加速新机构循环,提高资本运作效率的同时帮助新机构解决退出时间不确定的事情。产业升级进行的如火如荼,多数新机构将借助产业升级的“东风”弯道超车,不断提高并购退出的占比,实现退出收益的增长和品牌影响力的扩散,帮扶新机构在股权投资市场赢得一席之地。

随着政府引导基金、母基金、上市公司和险资机构等的不断涌入,国内股权投资市场竞争势必愈加激烈。为确保自身竞争地位,新机构在提升自身专业能力的同时,还需注重实现团队成员的多元化和投后管理体系的逐步建立;“创业者+投资者”的双向深度融合与投资文化的逐步渗透将是这一需求的显著体现。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号