核心要点:

(1)新增贷款下滑、金融机构股权和其他投资收缩导致的存款派生减弱,以及财政存款超季节性增长回笼货币等因素共同助推M2增速趋弱。

(2)与M2增速下行形成鲜明对照的是,今年以来社会融资规模存量增长较为稳定,这是金融去杠杆的结果。

(3)10月份以来,市场流动性趋紧,中长期限资金价格进一步上行,主要受财政存款影响。

(4)金融监管、去杠杆、地产调控与美联储加息,这决定了货币政策的大环境不会宽松。中长期限资金价格趋势上行,10月央行巨量净投放8300亿元。

(5)10月份,银行结售汇、非银行部分涉外收付款等均呈现顺差格局,外汇储备余额继续回升,跨境资金流动延续平衡格局。随着外汇供求主体的自主性越来越强,人民币兑美元汇率酝酿新的升值动能。

观点:当下市场资金面维持趋紧状态,资金价格处于高位水平。短期人民币兑美元汇率走势稳定,各种积极因素在不断累积叠加,很大程度上增加了人民币兑美元的内在升值动能。伴随人民币兑美元升值动能的累积,支撑国内资本稳定运行的力量也在增加。

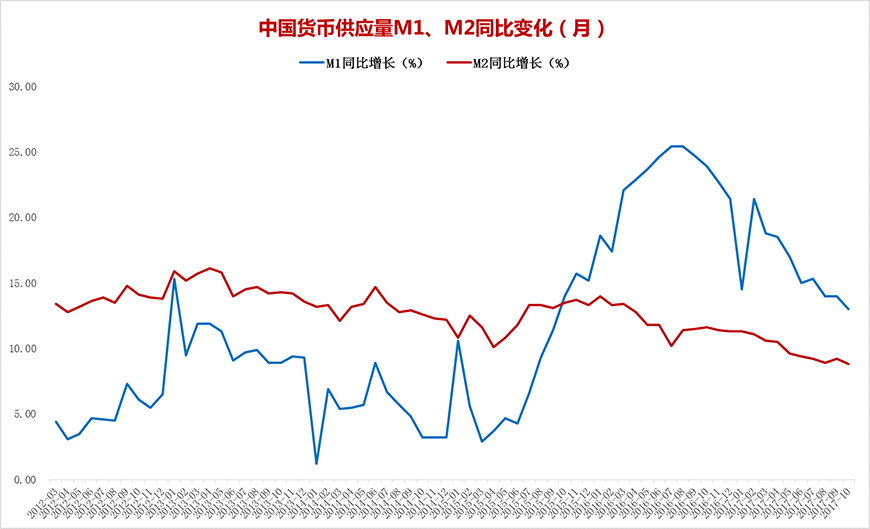

一、多因素共同作用,助推10月M2增速降至8.8%

10月末,广义货币(M2)余额165.34万亿元,同比增长8.8%,增速分别比上月末和上年同期低0.4个和2.8个百分点;狭义货币(M1)余额52.6万亿元,同比增长13%,增速分别比上月末和上年同期低1个和10.9个百分点;流通中货币(M0)余额6.82万亿元,同比增长6.3%。当月净回笼现金1518亿元。

图表1:2012年以来中国货币供应量M1、M2同比变化

数据来源 :人民银行网站,中证金葵花研究部;截止日期:2017年10月

(1)贷款:10月末,本外币贷款余额123.89万亿元,同比增长12.4%。月末人民币贷款余额118.42万亿元,同比增长13%,增速比上月末和上年同期均低0.1个百分点。当月人民币贷款增加6632亿元,同比多增119亿元。

(2)存款:10月末,本外币存款余额168.5万亿元,同比增长9.2%。月末人民币存款余额163.33万亿元,同比增长9.1%,增速分别比上月末和上年同期低0.2个和2.4个百分点。当月人民币存款增加1.06万亿元,同比少增1579亿元。

分析:10月份贷款增量6632亿元,与9月1.27万亿元的新增规模相比几近腰斩,但增量仍好于去年。10月新增贷款中居民短期贷款降幅明显,这与监管部门严查消费贷有关。综合来看,新增贷款下滑、金融机构股权和其他投资收缩导致的存款派生减弱,以及财政存款超季节性增长回笼货币等因素共同助推M2增速趋弱。

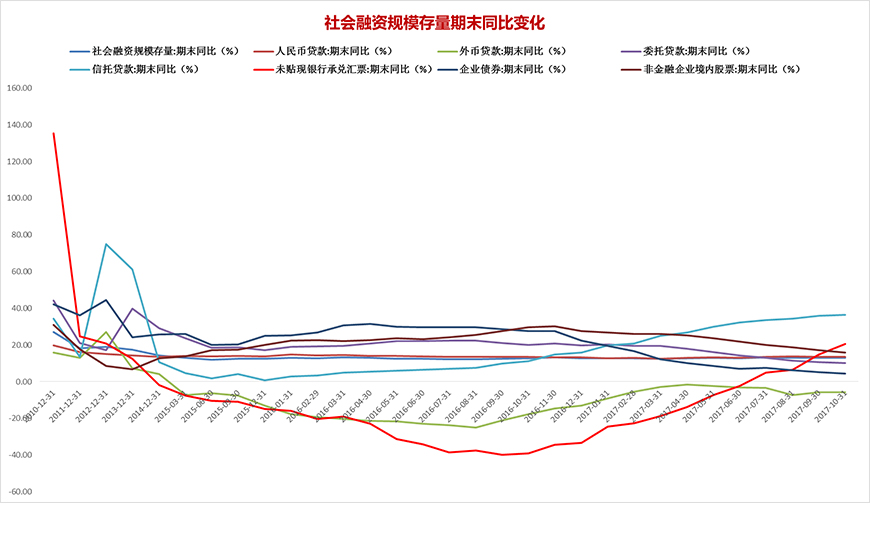

二、10月末社会融资规模存量同比增长13%,存量结构分化日益明显

央行数据显示,10月末,社会融资规模存量为172.21万亿元,同比增长13%。存量结构与期末同比变化:

对实体经济发放的人民币贷款余额为117.31万亿元,同比增长13.5%;对实体经济发放的外币贷款折合人民币余额为2.48万亿元,同比下降5.8%;委托贷款余额为13.88万亿元,同比增长10.2%;信托贷款余额为8.16万亿元,同比增长36.4%;未贴现的银行承兑汇票余额为4.37万亿元,同比增长20.6%;企业债券余额为18.34万亿元,同比增长4.4%;非金融企业境内股票余额为6.49万亿元,同比增长15.9%。

图表 2:2010年以来月度社会融资规模存量期末同比变化

数据来源 :人民银行网站;截止日期:2017年10月

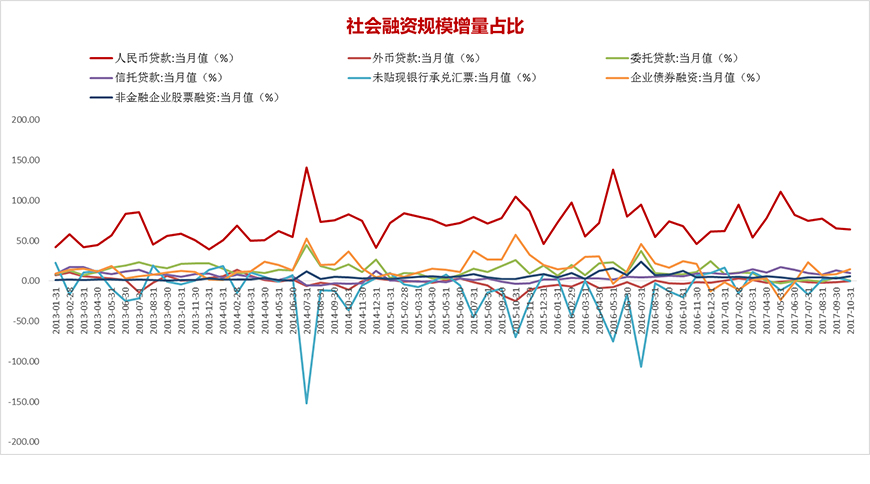

10月份社会融资规模增量为1.04万亿元,比上年同期多1522亿元。增量结构:10月份,对实体经济发放的人民币贷款增加6635亿元,同比多增625亿元;对实体经济发放的外币贷款折合人民币减少44亿元,同比少减291亿元;委托贷款增加43亿元,同比少增682亿元;信托贷款增加1019亿元,同比多增489亿元;未贴现的银行承兑汇票增加12亿元,同比多增1813亿元;企业债券净融资1508亿元,同比少684亿元;非金融企业境内股票融资601亿元,同比少524亿元。

图表 3:2013年以来月度社会融资规模增量结构累计值变化

数据来源 :人民银行网站;截止日期:2017年10月

分析:金融去杠杆背景下,今年以来M2增速不断下降,并创出新低。与M2增速下行形成鲜明对照的是,社会融资规模存量增长较为稳定。但是在社会融资规模结构内,信托贷款余额与未贴现的银行承兑汇票余额均出现快速回升,这是金融去杠杆的结果。

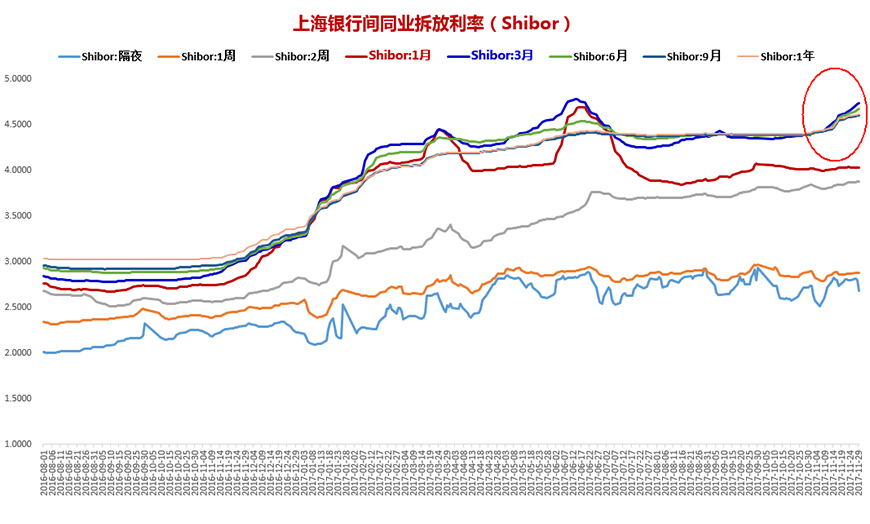

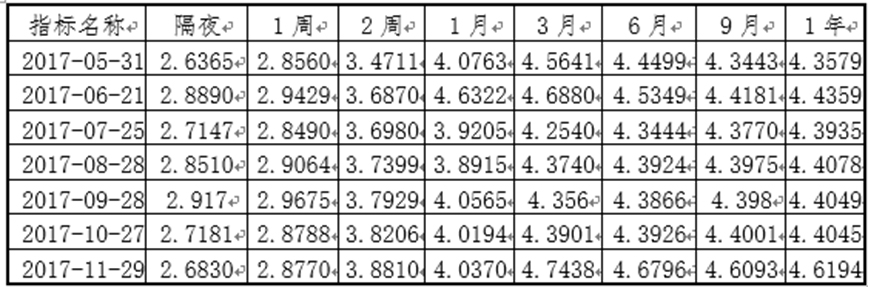

三、中长期限资金价格趋势上行,短期限资金价格较为稳定

10月份以来,市场流动性进一步趋紧,3个月、6个月、9个月与1年等中长期限资金价格出现明显趋势上行。隔夜、1周、2周与1个月等中短期限资金价格较为稳定。

图表 4:2016年8月以来不同期限Shibor变化

数据来源 :全国银行间同业拆借中心;统计区间:20160801-20171129

截止11月29日,隔夜利率为2.6830%,1周Shibor为2.8770%,2周Shibor为3.8810%,1月Shibor为4.0370%,3月Shibor为4.7438%,6月Shibor为4.6796%,9月Shibor为4.6093%,1年Shibor为4.6194%。

图表 5:2017年6月以来不同时点Shibor变化

数据来源 :全国银行间同业拆借中心

分析:市场流动性趋紧,中长期限资金价格进一步上行,主要受财政存款影响。10月份,整体存款增加1.06万亿元,其中1.05万亿元是财政存款,扣除财政存款,银行体系的存款仅增长极少,明显低于历史同期。

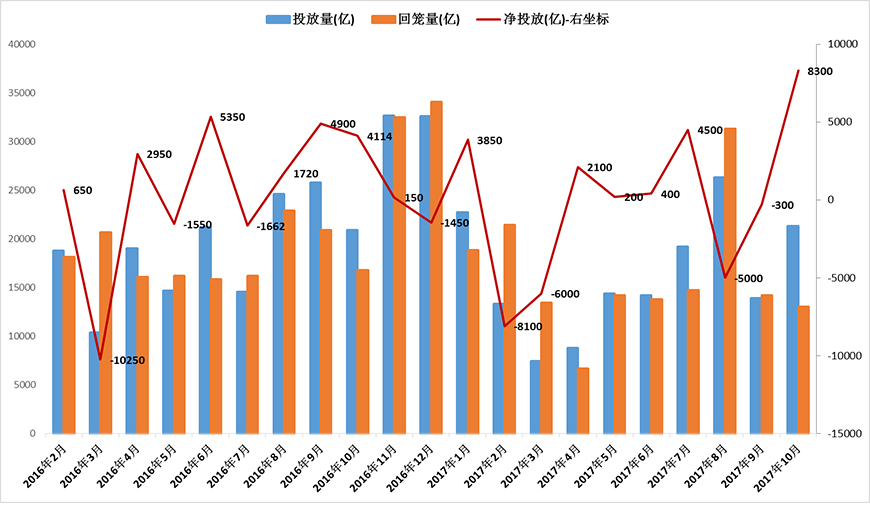

四、10月份央行实现巨量货币净投放8300亿元

10月份以来,央行通过公开市场,相机运用运用7天、14天与63天逆回购操作工具,灵活调控市场流动。综合来看,10月份,央行货币投放量为21300亿元,回笼量为13000亿元,整体实现货币净投放8300亿元。9月央行货币净回笼300亿元。在市场流动性明显趋紧的情况下,10月央行实现巨量货币净投放。

图表 6:2016年2月以来央行货币投放情况

数据来源 :中国货币网;截止日期:2017年10月

分析:金融监管、去杠杆、地产调控与美联储加息,这决定了货币政策的大环境不会宽松。中长期限资金价格趋势上行,央行巨量净投放,持续运用63天逆回购操作,对市场进行调控。预计资金价格将维持高位水平,进一步上行的概率较低。

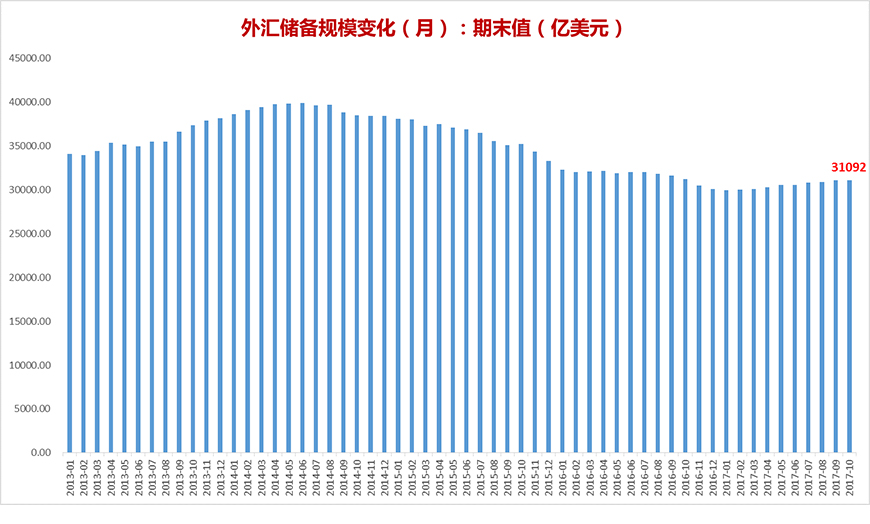

五、跨境资金流动延续平衡格局,10月外汇储备规模增至31092亿美元

外汇管理局数据显示,10月份,银行结售汇顺差28亿美元,9月份为顺差3亿美元,境内外汇供求保持基本平衡;企业、个人等非银行部门涉外收付款顺差1亿美元,9月份为逆差17亿。

10月末,我国外汇储备余额31092亿美元,环比增加7.1亿美元,较2016年末增加987亿美元,较上月末增加7亿美元,已连续9个月上升。

图表 7:2013年1月以来外汇储备规模变化

数据来源 :同花顺;截止日期:2017年10月

分析:10月份,银行结售汇、非银行部分涉外收付款等均呈现顺差格局,外汇储备余额继续回升,增至31092亿美元,这说明我国跨境资金流动延续平衡格局。随着外汇供求主体的自主性越来越强,直接有利于人民币汇率的稳定。

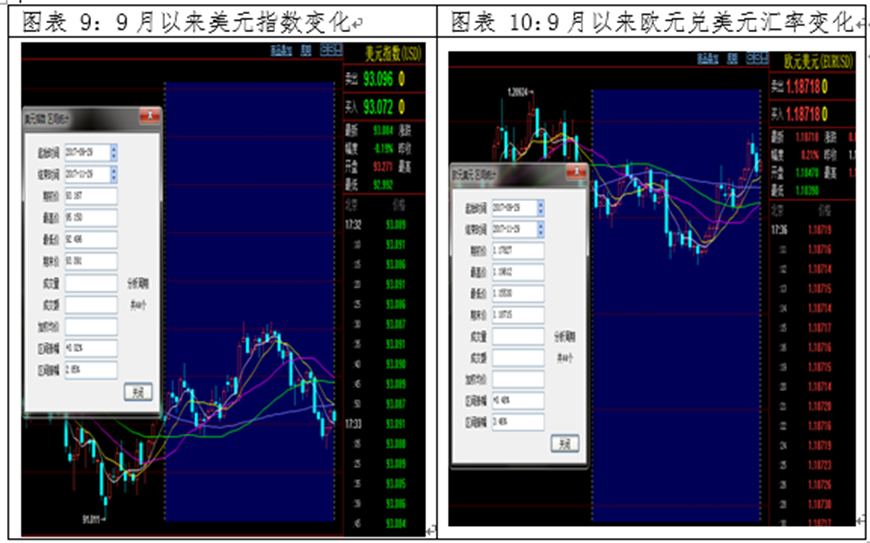

六、人民币兑美元汇率走势平稳,美元指数宽幅震荡调整

10月份以来,人民币兑美元汇率走势较为稳定,整体呈现平行波动态势,但是阶段性波动剧烈。从整个市场情绪与观点来看,一致性的贬值预期,或者一致性升值预期,都较弱。

图表 8:2017年10月份以来人民币兑美元即期汇率变化

数据来源 :博易云金融终端;统计区间:2017-9-29至2017-11-29

美元指数在10月份以来,出现较大的波动。10月份,在欧元走弱环境下,不断上涨,最高涨至95.15。进入11月份,又开始快速下跌回调。

数据来源 :博易云金融终端;统计区间:2017-9-29至2017-11-29

分析:人民币兑美元汇率走势平稳,在跨境资金流动趋于平衡,外汇储备规模稳步增加,对外贸易呈现巨额顺差格局下,一方面人民币兑美元走贬压力减弱,另一方面新的升值动能在酝酿,

七、综合分析:积极因素逐步累积叠加,人民币兑美元酝酿新的升值动能

10月份,受金融监管、财政存款等多因素影响,M2增速继续走低。社会融资规模存量同比稳步增长,与M2增速形成鲜明对照。同时,社会融资规模结构分化日益明显,信托贷款余额与未贴现的银行承兑汇票余额均出现快速回升。中长期限资金价格趋势上行,央行公开市场实现货币净投放8300亿,调控市场市场流动性。跨境资金流动延续平衡格局,供求双方交易自主性极大增强。外汇储备规模连续9个月回升,增至31092亿美元。人民币兑美元汇率走势平稳,阶段性波动加剧。美元指数走势大幅震荡。

综合来看,当下市场资金面维持趋紧状态,资金价格处于高位水平。美联储加息、缩表,特朗普政府减税等因素,对国内市场的扰动越来越弱。在金融监管、去杠杆、地产调控等大背景下,货币环境将继续维持趋紧状态。对外贸易持续顺差,外汇储备规模稳步增加,外汇市场交易主体的自主性极大增强。

短期人民币兑美元汇率走势稳定,但是各种积极因素在不断累积叠加,很大程度上增加了人民币兑美元的内在升值动能。有一点,我们可以大概率做出较为明确的判断,外围市场系统因素对国内市场的扰动正在减弱,伴随人民币兑美元升值动能的累积,支撑国内资本稳定运行的力量也在增加。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号