核心要点:

1、股票市场:截止11月30日,上证指数下跌2.24%%,报收3317.19点;深成指数下跌3.73%%,报收10944.70点;创业板指数下跌5.32%,报收1770

.30点。板块方面,芯片、3D打印、维生素、白酒等板块涨幅靠前。

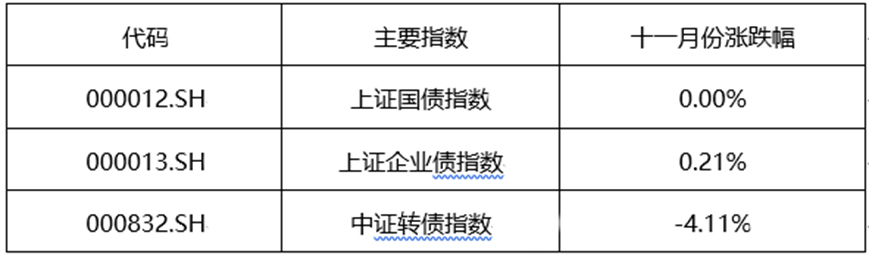

2、债券市场:11月份,利率债上半月走势良好,月末遭遇快速调整,收益率大幅上行。信用债表现不尽人意,收益率在11月下旬开始快速出现上行。截止11月30日,上证国债指数涨幅0.00%,上证企债指数上涨0.21%,中证转债指数下跌4.11%。

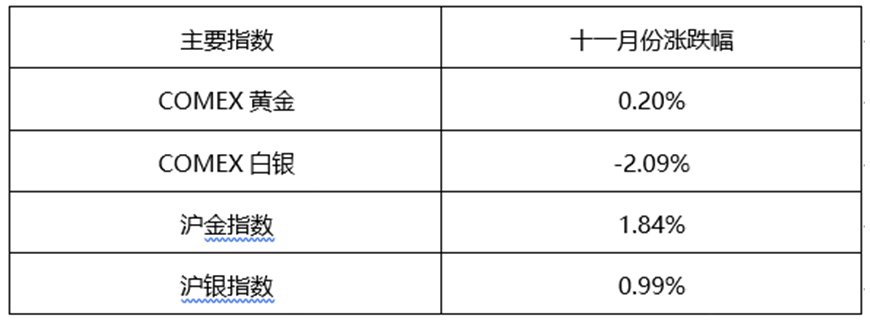

3、贵金属市场:11月美元指数表现疲软,整体处于回调状态,贵金属普遍出现反弹行情。美金、美银11月走出宽幅震荡行情,月末出现快速调整。截止11月30日,美黄金上涨0.20%,美白银下跌2.09%;沪金上涨1.84%、沪银上涨0.99%。

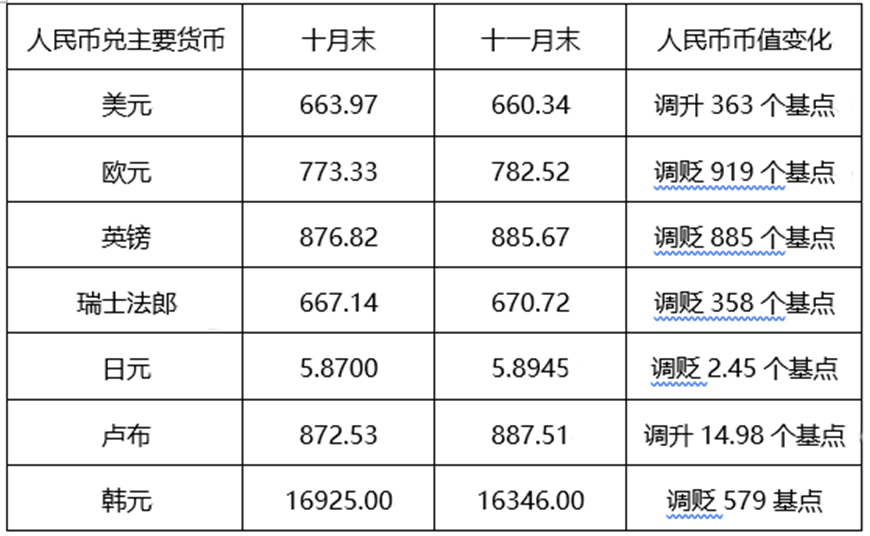

4、外汇市场:11月份,美元指数呈现阶梯式下跌,月末跌破93关口。欧元兑美元则表现相对强势,在经历月初横盘调整后持续走强。人民币兑美元上半月小幅震荡上涨,中下旬快速上涨后步入回调阶段,截止11月30日,美元/人民币在岸指数报收6.6089;离岸指数报收6.6148。

一、股市: 白马股+次新股领跌,A股11月整体走弱

11月以来,市场已因前期超涨权重股的回调和次新股板块杀跌而进入了调整阶段,价值股的轮换已经在所难免。截止11月30日,上证指数下跌2.24%%,报收3317.19点;深成指数下跌3.73%%,报收10944.70点;创业板指数下跌5.32%,报收1770.30点。板块方面,芯片、3D打印、维生素、白酒等板块涨幅靠前。

海外市场:港股方面,恒生指数上涨3.30%,报收29177.35点。海外市场,纳斯达克综合指数上涨2.17%,道琼斯工业指数上涨3.83%,伦敦金融时报100指数下跌2.22%,日经225指数上涨3.24%,德国法兰克福DAX指数下跌-1.55%。

图表 1:2017年11月份全球主要股指涨跌幅

数据来源 :同花顺;统计区间:2017年11月份

分析:11月以来,沪指先扬后抑,3450 点冲高回落,月下旬日内波动加剧,中小盘股率先调整后,前期强势领涨的金融蓝筹及消费白马接力大幅回调,沪指回踩120日均线,考验下方3300 点支撑。纵观十一月行情,宏观经济数据如期下滑,市场超乐观预期有所修正,加上十九大期间监管层对防范系统性风险的重视,去杠杆政策预期对短期情绪有所扰动,市场风险偏好下降,市场高位回调。最终,11 月上证综指下跌2.24%至3317.19 点,沪深300 指数结束连涨,下跌0.02%至4006.10 点。

港股方面,虽然月初再度经历盘中闪崩,跌至月内低位28137 点,但随即迎来一波强势上涨行情,在腾讯、中国平安、瑞声、友邦等强势权重蓝筹连番破顶上涨带动下,恒指在22 日盘中最高触摸30199 点,创下十年新高,但其后由于A 股受金融监管收紧和资金面紧张等拖累大跌,权重蓝筹释放个股获利回调压力,港股月末进入震荡调整期,回试29000 点水平。

二、债券市场: 11月国债涨幅0%收官,信用债表现不尽人意

11月份,利率债上半月走势良好,月末遭遇快速调整,收益率大幅上行。信用债表现不尽人意,收益率在11月下旬开始快速出现上行。截止11月30日,上证国债指数涨幅0.00%,上证企债指数上涨0.21%,中证转债指数下跌4.11%。

图表2:2017年11月份主要债券指数涨跌幅

数据来源 :同花顺;统计区间:2017年11月份

分析:

11月份,中国制造业采购经理指数(PMI)为51.8%,比上月上升0.2个百分点,制造业继续保持稳中有升的发展态势。10月工业增加值增速6.2%,略低于市场预期,较9月份下滑0.4个百分点。固定资产投资增速全面下滑,社会消费零售增速回落。短期来看,制造业市场状况依旧良好,年关将至,内外需求回落,资金出现回笼现象。上证国债11月上旬振幅较小,月中快速下跌三天后,震荡回升,当月涨幅0.00%。

相较于利率债,信用债11月总体表现不尽人意,大资管新规的出台带来需求端的收缩和市场风险偏好下降。企业利润方面,统计局数据显示,2017 年10 月份利润同比增长25.1%,增速虽比9 月份减缓2.6 个百分点,但仍是今年以来月度较高增速。当前企业杠杆率整体处于低位,企业信用风险、资产负债率降低,企业债延续上涨行情,涨幅有所收缩。A股市场11月份在次新股和白马股领跌的情况下,上证指数收跌2.24%,可转债整体下跌4.11%。

三、贵金属市场: 美元缺乏上涨动能,贵金属宽幅震荡后回调

11月初美联储议息会议过后,美元指数表现疲软,整体处于回调状态,贵金属普遍出现反弹行情。美金、美银11月走出宽幅震荡行情,成交量放大,月末出现快速调整。截止11月30日,美黄金上涨0.20%,美白银下跌2.09%;沪金上涨1.84%、沪银上涨0.99%。

图表3:2017年11月份主要贵金属指数涨跌幅

数据来源 :同花顺;统计区间:2017年11月份

分析:11月初,美联储议息会议过后,美元指数缺乏新的上涨动能而震荡下跌。同时,伴随着沙特反腐行动的升级和津巴布韦军事动乱,避险情绪上涨,贵金属价格开始呈现小幅反弹走势。美国参议院共和党人对于税改议案中的减税措施释放希望推迟的信号之后,市场高涨的通胀预期出现持续降温,带动贵金属价格在实际通胀水平稳定且有所上升。11月,美国黄金、白银整体宽幅震荡向上,月末快速下跌。

四、外汇市场: 美元阶梯式下跌,人民币月末回调,但不改向好趋势

11月份,美元指数呈现阶梯式下跌,月末跌破93关口。欧元兑美元则表现相对强势,在经历月初横盘调整后持续走强。人民币兑美元上半月小幅震荡上涨,中下旬快速上涨后步入回调阶段,截止11月30日,美元/人民币在岸指数报收6.6089;离岸指数报收6.6148。

图表4:2017年11月份人民币兑主要货币汇率中间价变化

数据来源 :中国外汇交易中心;统计区间:2017.10.31-2017.11.30

注:人民币对俄罗斯卢布、韩元汇率中间价采取间接标价法,即100人民币折合多少外币。人民币对美元、欧元、英镑、瑞士法郎、日元汇率中间价仍采取直接标价法,即100外币折合多少人民币。

分析:欧元区11月制造业PMI初值60,为2000年4月以来新高;服务业PMI初值 56.2,为6个月新高;综合PMI初值 57.5,高于56的预期和前值。进一步印证,欧元区经济扩张仍然稳健,且在各成员国和各行业间仍广泛扩张,就业也同样广泛增长;就业和家庭财富增长支撑了私人消费前景;企业盈利改善支撑了商业投资保持上行趋势。英国脱欧方面,11月英国通过的预算案,明确为脱欧留存准备资金,显示英国政府为脱欧谈判释放善意。在多重利好因素刺激下,欧元11月份表现强劲,欧元/美元一路震荡上涨,月末一度冲击1.2关口,截止11月30日,报收1.1897。

11月,美国税改政策出台,但减税力度(特别是参议院方案)略低于市场此前预期。在财政中性原则约束下,参议院通过的税改案减税力度较众议院版本显著弱化,预计后期两院协商的结果更接近当前参议院版本。美国10 月核心PCE 同比持平上月的1.4%,核心CPI 同比小幅上行0.1个百分点,通胀弱复苏能否持续仍待观察。FOMC会议纪要显示美联储仍担忧通胀前景。美国10 月新增非农就业表现不佳,劳动参与率和薪资增速大幅下降,失业率仅小幅下行。此外,特朗普再度陷入“通俄门”调查,特朗普政府仍难摆脱政策危机。11 月以来,美元指数阶梯式下行,截止月末,美元指数报收93.047,当月下行1.6%。

11月PMI指数小幅回升,但采暖限产实施之下,发电量、钢铁、煤炭等重要领域高频数据明显走弱,再考虑到財新11月PMI也有回落,整体来看预计工业生产小幅走弱。其他重要经济指标中,固定资产投资继续下滑,但幅度收窄,基建、制造业等各项投资均有回落。房地产开发投资由升转降,销售持续低迷,金九银十不再,仅有土地购置保持上升。PPP、国企改革等新动能对经济的贡献日趋稳固,经济增长质量进一步提高。消费方面,汽车销量增速下滑但石油价格同比增速大幅扩张。年关将至,现金需求增高的同时,消费也将有所提升。人民币国际地位逐步提高,越来越多的国家将人民币作为贸易结算货币和储备货币。人民币中长期升值基础依然存在。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号