导读:预计在IPO发审新常态下,VC/PE机构将继续丰收。新的一年,并购、股权转让、新三板等其他退出场景,将会往深处发展。在国家队资本、产业资本与股权机构等争夺下,确定性的优质项目价格预计会明显上涨。

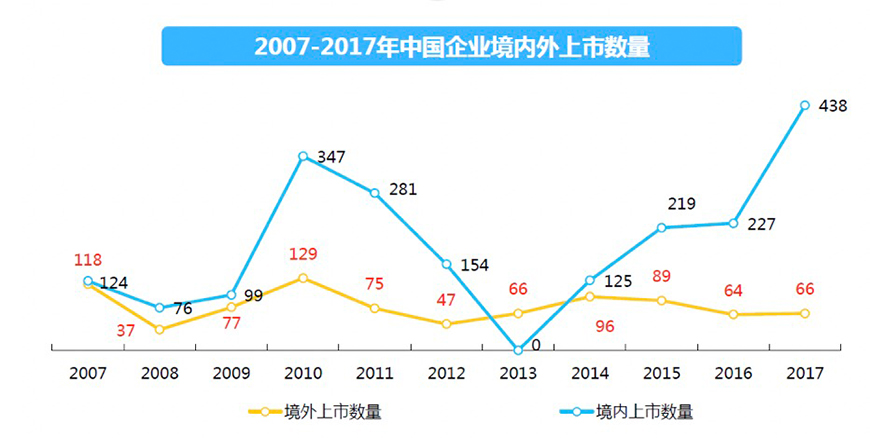

一、438家中企登录A股市场,境内外资本市场上市数量差距拉大

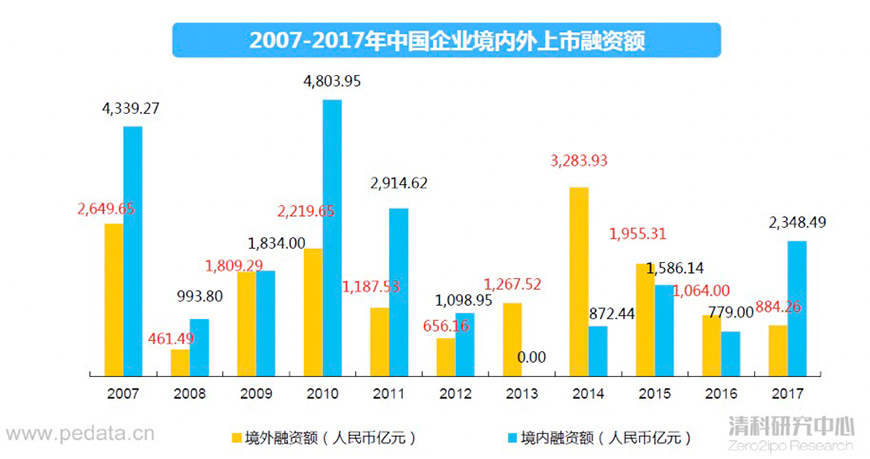

2017年,中企境内外上市总数量504家,同比上升73.2%;募资总规模达到3232.74亿人民币,同比上升3.4%;平均募资额下滑严重:2017年,平均首収融资额6.41亿人民币,较2016年平均融资额10.74亿人民币下降40.3%。

数据统计显示,2017年,中资企业在境内市场上市数量达到438家,创历史纨录,融资额共计2348.49亿人民币,平均融资额5.36亿人民币,全年境内上市速度较2016年同比增长93.0%。

2017年境外市场上市66家,同比上涨3.1%,融资额共计884.26亿人民币,同比下降16.9%,平均融资额高达13.40亿人民币,同比下降19.4%。中企赴海外资本市场上市近年来连续下滑,随着境内IPO审核速度的提升,境内外资本市场上市数量差距拉大。

从区域分布来看:2017年A股IPO分布在全国27个省(市、自治区),以经济发达的沿海地区为主。开放的经济环境及优惠的经济政策为企业的发展提供良好环境。从企业总部所在地来看,广东、浙江、江苏省延续前三季度的优异成绩,包揽前三。三个省份总的上市数量及融资额占总量的五成以上。

无论从IPO家数、募资额,还是新股市值来看,广东均排名第一。2017年全年,广东一共有98家公司上市,占全国总数的22.37%。截至2017年底,广东A股上市公司数量已经突破500家,达到568家,全国范围来看优势明显。近年来,广东省经济规模稳居全国首位,和当地上市公司数量多不无关系。

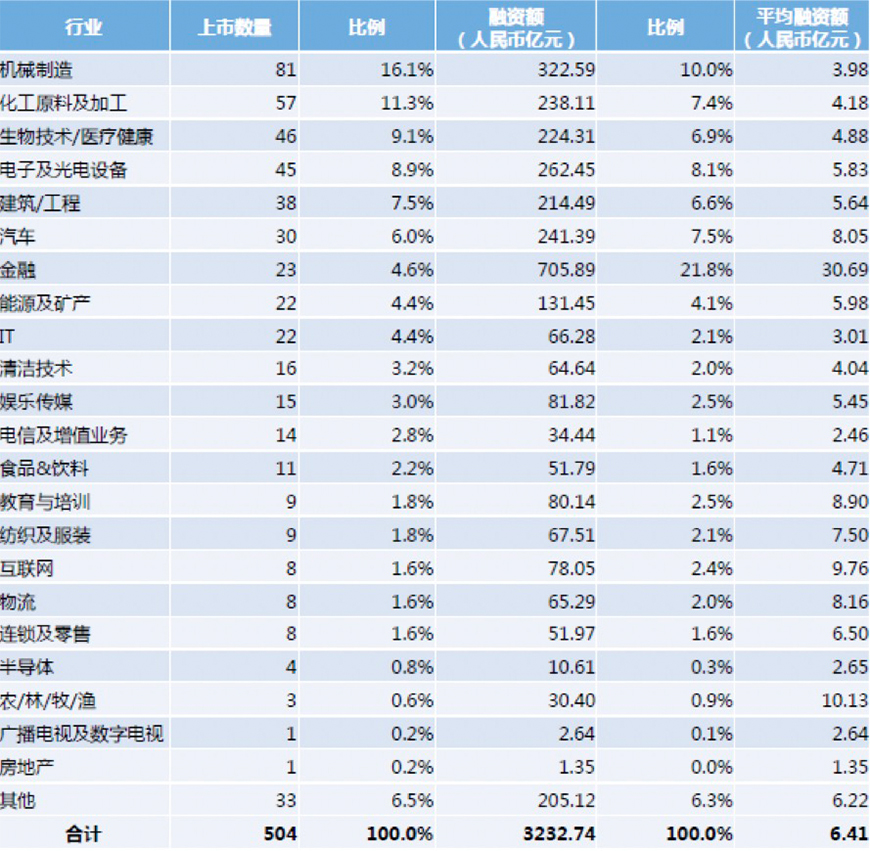

二、半数IPO集中化工、电子、机械设备、医药生物、汽车五大行业

从行业分布来看,近半的上市新股分布在化工、电子、机械设备、医药生物、汽车这五大行业,这也与上市公司整体的行业分布特点基本一致。2017年广东有98家IPO上市,其中逾4成集中在电子(22家)、医药生物(9家)、机械设备(9家)三个行业。浙江和江苏,IPO最多的行业都是汽车、机械设备和化工三个行业。

钢铁、房地产行业在2017年无一新股上市。2017年,随着钢铁行业去产能的推进,以及地产调控的深入,行业整合趋势愈加明显,大中型企业竞争优势突出。上市公司方面,钢铁等扛起业绩增长大旗,前三季度钢铁行业上市公司合计净利润同比增长404%,房地产增长26%。二级市场上,2017年A股钢铁板块上涨21.95%,地产板块上涨3.5%,港股房地产板块平均上涨56%。

在募资额方面,89%的上市公司募资额不足10亿元,当地募资额最高的新股往往并不来自于数量最多的行业。整体来看,募资最多的前五家上市公司中就有四家来自非银金融行业,包括募资额超过40亿的中国银河、财通证券以及逾28亿的中原证券、浙商证券。

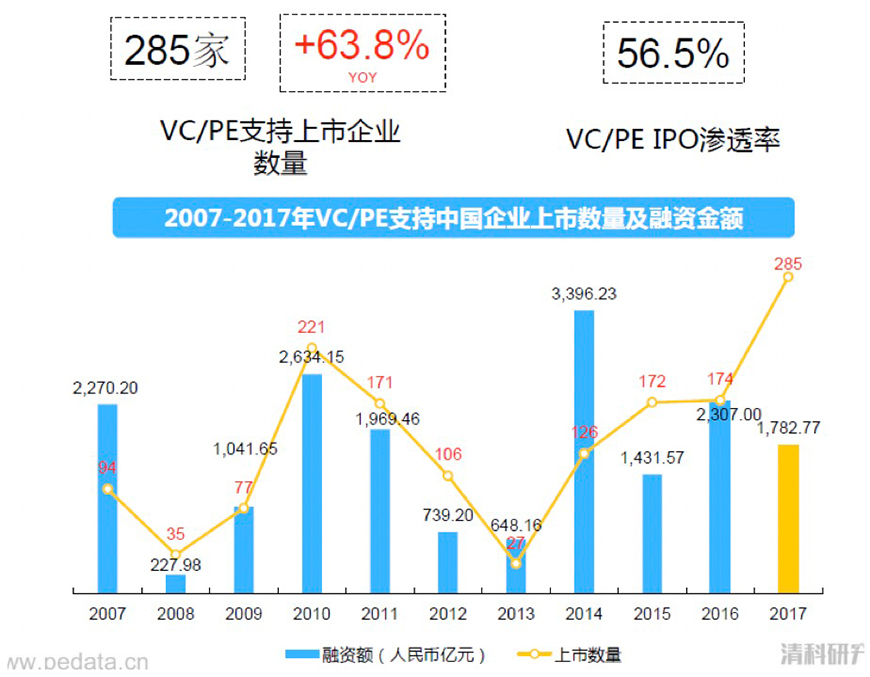

三、VC/PE渗透率达到56.5%,境内市场渗透率高于境外

2017年,VC/PE支持上市企业数量达到285家,同比上涨63.8%,VC/PE渗透率达到56.5%,较2016年渗透率同比下降5.4%。

VC/PE支持的中企在境内上市267家,境外上市18家,境内市场上市的中企中,VC/PE渗透率高达61.0%;境外市场上市的中企中,VC/PE渗透率为27.3%。从中也反映了,VC/PE支持的中企IPO退出市场重心依旧在A股。

按行业来看,生物技术与医疗健康、IT、电子及光电设备行业VC/PE渗透率较高,分别达到78.3%、72.7%、61.4%。而食品&饮料、建筑/工程、纺织及服装等传统行业VC/PE渗透率相对更低,均在50.0%以下。整体来看,TMT领域以及战略新兴领域VC/PE渗透率相对高于传统行业。

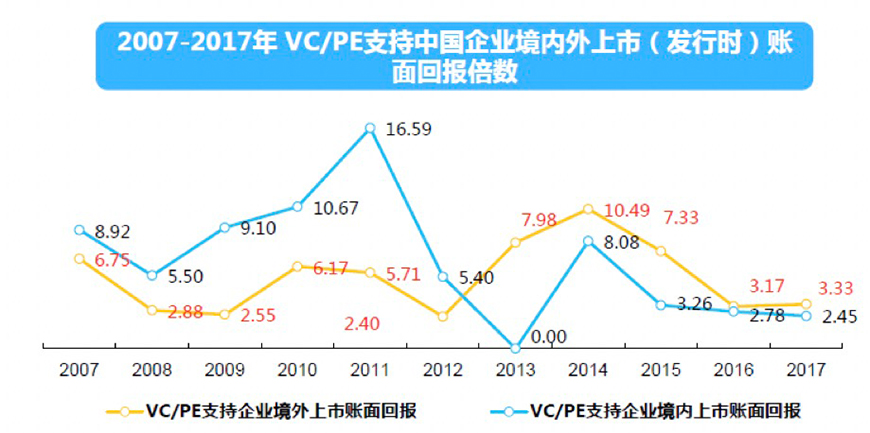

四、境内市场20个交易日后账面MOC涨幅超两倍

2017年境内外市场回报均延续了2014年以来的下降趋势,境内市场2.45倍,境外市场发行日平均回报倍数为3.33,略高于境内市场。

五、IPO发审“新常态”将延续,数量冲击逐步减弱

站在新时代起点,我们要看到中国经济极其强大的实力与多层次资本市场的发展潜力。一年多时间内,外汇储备萎缩了近1万亿美元,都牢牢控制住了系统性金融风险。两次发生股灾,千股跌停,熔断。但是A股市场很快恢复元气,并满血复活,IPO也进入了快节奏。

2017年,438家公司实现IPO,对过去拟IPO堆积而成的堰塞湖疏导成效明显。新的一年,我们认为IPO发审“新常态”将延续,数量冲击会逐步减弱。监管层在制度建设上可能会有新的突破。

过去一年,货币供应增速创出新低,但社会融资规模增速却很平稳。背后原因是,在中国股权市场快速发展背景下,社会融资结构在优化。截至2017年11月,活跃在中国大陆的早期投资、VC和PE等股权投资机构管理资本量总计超过8.5万亿元。截至2016年底,这个数据是7万亿元。短短11个月时间,股权投资机构管理资本存量增加了1.5万亿元。可以看到中国股权投资发展是多么迅猛。

双创背景下,各种新思想和商业模式快速爆发。在股权资本推动下,这些商业模式和创新点得到孵化。有的项目在破壳而出后,结果是慢慢被证伪,但很多成功的项目助推了社会进步。

2018年,预计在IPO发审新常态下,VC/PE机构将继续丰收。创投市场最主要的退出场景是IPO。但相比较于整个股权市场来说,由于项目所处阶段不同,毕竟最终上市很少。新的一年,并购、股权转让、新三板等其他退出场景,将会往深处发展。在国家队资本、产业资本与股权机构等争夺下,确定性的优质项目价格预计会明显上涨。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号