导读:经过2年的系统性修订,保监会3月7日发布《保险公司股权管理办法》。《办法》自2018年4月10日起实施。新办法以问题为导向,将单一股东持股比例上限降至1/3,并对股权实施穿透式监管和分类监管,让真正想做保险的人进入保险业。

下面,我们从单一股东持股比例、股东分类、股东资质、入股资金、股东行为等维度,并结合《办法》在近2年修订过程中的焦点变化,为大家全面梳理。

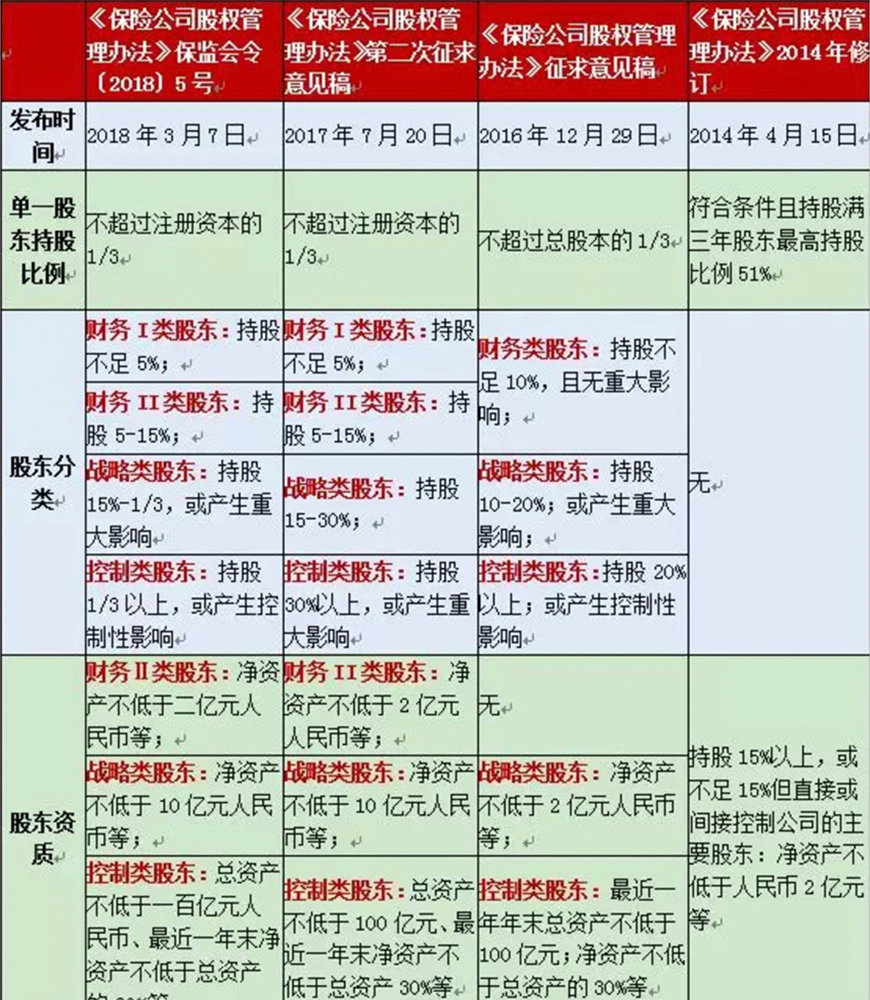

一、《保险公司股权管理办法》核心要点及历次修订变化

此前,2016年12月29日和2017年7月20日,保监会两次对《办法》公开征求意见。此次新修订的股权管理办法在2010年的版本上,将条款从原来的37条修改完善到了94条,尽可能涵盖了行业发生的一些问题,建立事前披露、事中追查、事后问责的全链条审查问责机制。进一步严格了保险公司的股东准入门槛。

具体来看,《办法》将此前划分的保险公司战略类股东和控股类股东的股权持有量划分标准进行了微调。在此之前,战略类股东持股超过15%,但不足30%;控制类股东持股超过30%。而《办法》则将“30%”的口径变更为“1/3”。

二、单一股东持股上限由51%降至1/3

《办法》根据持股比例、资质条件和对保险公司经营管理影响划分为四类股东:财务一类、财务二类、战略类和控制类。同时将单一股东最高持股比例降至1/3。

保监会有关部门负责人表示,对保险公司来说,股权过于分散,容易导致“内部人控制”、股东“搭便车”心态等问题,制约公司发展。但如果股权过于集中,不利于发挥制衡作用,容易产生损害小股东利益的问题,甚至有可能进行不正当的利益输送,对保险资金安全性和保单持有人利益构成风险隐患。《办法》本着审慎监管的原则,将单一股东持股比例上限由51%降低至1/3。

国务院发展研究中心金融研究所保险研究室副主任朱俊生表示,《办法》是监管部门在补齐监管短板方面的重要努力。《办法》试图建立投资入股之前的规则、投资入股之后的规则和股权监督管理的规则等三方面的规则体系,去解决此前市场中个别公司股权上存在的问题及其诱发的风险,如股权结构复杂、实际控制人凌驾于公司治理之上;资本不实,挪用保险资金自我注资、循环使用、虚增资本;违规代持、超比例持股,把保险公司异化为融资平台等。

保监会发展改革部主任何肖锋表示,股权管理办法应该是保险制度监管中非常基础性的制度,这两年保险行业发生的一些问题,与股权办法高度关联。应该说把目前行业中发生的一些问题都尽可能涵盖在里面了。

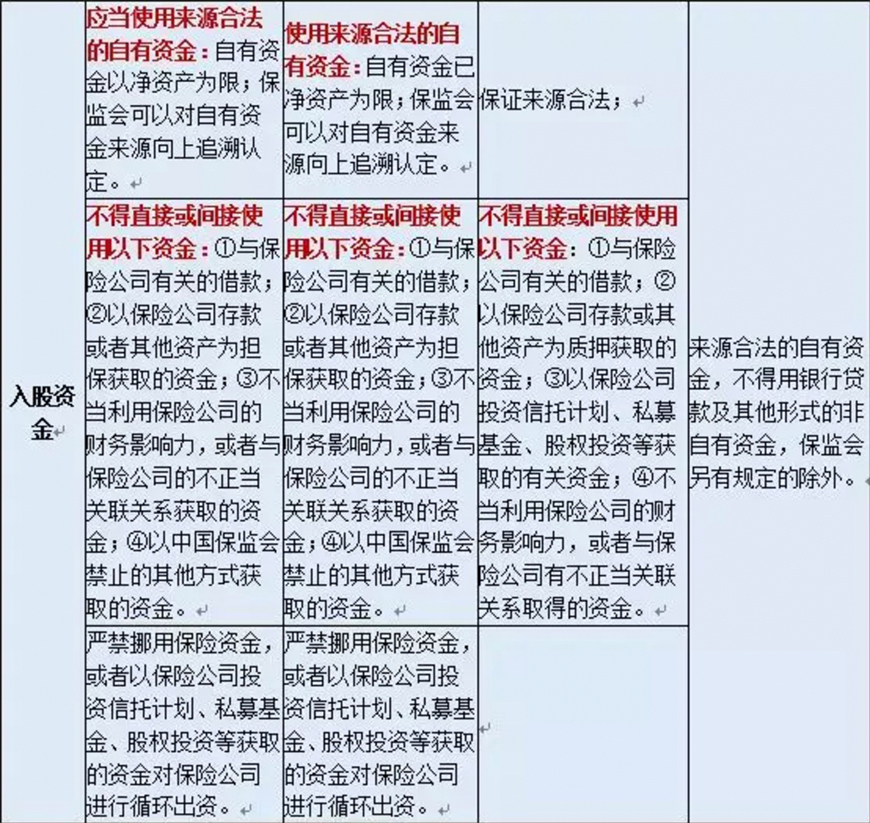

《办法》还明确投资入股保险公司需使用来源合法的自有资金,投资人不得通过设立持股机构、转让股权预期收益权等方式变相规避自有资金监管规定,并以负面清单的方式,明确了不得入股的资金类型,着力解决资本不实、虚假出资等问题。

“规则决定行为和选择,好的规则有助于使得对长期经营保险价值感兴趣的资本进入,有助于市场的良序运行。新的资本肯定还会进来,按照新的股权管理办法,继续进军保险业的新的资本整体上会更专注保险经营的自身价值。在此基础上兼顾这些产业资本自身在转型升级、降低融资成本、分享保险红利、增加企业利润,以及市值管理等方面的需求。”朱俊生表示。

三、“一致行动人”纳入关联方管理,违规股权处置继续

与第二次征求意见稿相比,新《办法》第七十三条规定,保监会加强对保险公司股东的穿透监管和审查,可以对保险公司股东及其实际控制人、关联方、一致行动人进行实质认定。

在第九十二条,《办法》对“一致行动”和“一致行动人”进行了定义。

“一致行动”,是指投资人通过协议、其他安排,与其他投资人共同扩大其所能够支配的一个保险公司表决权数量的行为或者事实。

在保险公司相关股权变动活动中有一致行动情形的投资人,互为一致行动人。如无相反证据,投资人有下列情形之一的,为一致行动人:

(1)投资人的董事、监事或者高级管理人员中的主要成员,同时担任另一投资人的董事、监事或者高级管理人员;

(2)投资人通过银行以外的其他投资人提供的融资安排取得相关股权;

(3)投资人之间存在合伙、合作、联营等其他经济利益关系;

(4)中国保监会规定的其他情形。

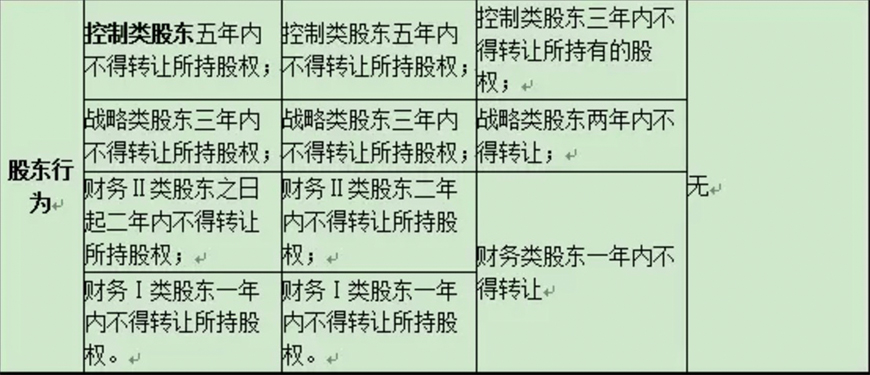

《办法》规定,除特殊情形外,同一投资人及其关联方、一致行动人只能成为一家经营同类业务的保险公司的控制类股东,成为控制类股东和战略类股东的家数合计不得超过两家。关于持股年限,规定了控制类股东五年内不得转让股权,战略类股东三年内不得转让股权,财务Ⅱ类股东二年内不得转让股权,财务Ⅰ类股东一年内不得转让股权,目的在于防止投资人炒作牌照,倒逼其聚焦保险主业经营。

新《办法》实施穿透监管,将一致行动人纳入关联方管理,明确可以对资金来源向上追溯认定,将保险公司股东的实际控制人变更纳入备案管理,重点解决隐匿关联关系、隐形股东、违规代持等问题。

2017年底至今,保监会已先后处置了5家险企的违规股权,新《办法》出台以后处罚范围会不会扩大?保监会何肖锋主任表示,不存在扩不扩大的问题,新的办法出台以后,不管谁碰了红线都要受到相关惩罚,量级取决于检查工作的实践,但是严监管大方向保持不变。

版权所有 © 深圳中证金葵花基金管理有限公司 2016 粤ICP备16027922号  京公网安备 11010102002963号

京公网安备 11010102002963号